Деревья решений.

Инвестиционная и финансовая политика фирмы

Деревья решений обычно используются для анализа рисков проектов, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Быстрый рост сложности вычислений, а также необходимость применения специальных… Читать ещё >

Деревья решений. Инвестиционная и финансовая политика фирмы (реферат, курсовая, диплом, контрольная)

Деревья решений обычно используются для анализа рисков проектов, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

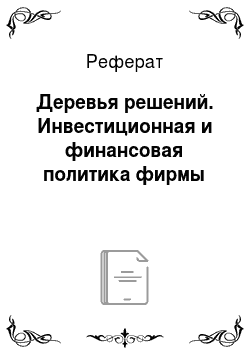

Дерево решений имеет вид графа. Вершины графа представляют ключевые состояния, в которых возникает необходимость выбора, а дуги (ветви дерева) — различные события (решения, последствия, операции), которые могут иметь место в ситуации, определяемой вершиной. Каждой дуге (ветви) дерева могут быть приписаны числовые характеристики (нагрузки), например величина платежа и вероятность его осуществления. Графический вид дерева решений для рассматриваемого далее примера приведен на рис. 14.2.

В общем случае использование данного метода предполагает выполнение следующих шагов:

- 1) для каждого момента времени t определяют проблему и все возможные варианты событий дальнейших событий;

- 2) откладывают на дереве соответствующую проблеме вершину и исходящие из нее дуги;

- 3) каждой исходящей дуге приписывают ее стоимостную и вероятностную оценку;

- 4) исходя из значений всех вершин и дуг рассчитывают вероятное значение критерия NPV (либо IRR, PI);

- 5) анализируют вероятностные распределения полученных результатов.

Пример 14.4.

Исследуется двухлетний проект, требующий первоначальных вложений в объеме 200 000. Согласно экспертным оценкам, приток средств от реализации проекта в первом году с вероятностью 0,3 составит 80 000 ед.; с вероятностью 0,4—110 000 ед. и с вероятностью 0,3—150 000 ед. Притоки средств во втором периоде зависят от результатов, полученных в первом периоде (табл. 14.7). Ставка дисконтирования равна 12%. Построить дерево решений для оценки рисков проекта.

Рис. 14.2. Дерево решений для оценки рисков проекта

Таблица 14.7

Распределение вероятностей потока платежей, ед.

FCFFX = 80 000. | FCFI- = 110 000. | FCFFX = 150 000. | |||

FCFF, | Pi | FCFF, | Pi | FCFF, | Pi |

40 000. | 0,2. | 130 000. | 0,3. | 160 000. | 0,1. |

100 000. | 0,6. | 150 000. | 0,4. | 200 000. | 0,8. |

150 000. | 0,2. | 160 000. | 0,3. | 240 000. | 0,1. |

Таблица 14.8

Расчет NPV, ед.

Путь. | FCFFU | FCFF2i | NPV, | Рл = Р’Рг | NPVrPi |

80 000. | 40 000. | — 96 680. | 0,06. | — 5800,80. | |

80 000. | 100 000. | — 48 860. | 0,18. | — 8794,80. | |

80 000. | 150 000. | — 9010. | 0,06. | — 540,60. | |

110 000. | 130 000. | 0,12. | 220,80. | ||

110 000. | 150 000. | 17 780. | 0,16. | 2844,80. | |

б. | 110 000. | 160 000. | 25 750. | 0,12. | 3090,00. |

150 000. | 160 000. | 61 470. | 0,03. | 1844,10. | |

150 000. | 200 000. | 0,24. | 22 404,00. | ||

150 000. | 240 000. | 125 230. | 0,08. | 3756,90. | |

E (NPV) = | 19 024,40. |

Значения NPV, были рассчитаны исходя из дисконтных множителей, равных 0,893 для первого и 0,797 для второго периода соответственно, т. е.

Значения р, здесь представляют собой совместные вероятности двух событий, т. е. вероятности того, что произойдет и событие 1, и событие 2:

Суммарная ожидаемая NPV рассчитана как сумма произведений NPV, на совместные вероятности.

Поскольку суммарная ожидаемая NPV положительна (19 024,40 сд.), при отсутствии других альтернатив проект можно принять. В общем случае предпочтение следует отдавать проектам с большей ожидаемой NPV.

Следует отметить, что с ростом числа периодов реализации проекта даже при неизменном количестве альтернатив структура дерева сильно усложнится. Например, для трехлетнего проекта число анализируемых путей будет равно уже 27. Весьма полезным и уместным здесь может оказаться шуточный совет: «Деревья решений подобны виноградной лозе — продуктивны только в том случае, если их тщательно и регулярно подрезать».

Быстрый рост сложности вычислений, а также необходимость применения специальных программных средств для реализации подобных моделей являются основными причинами невысокой популярности данного метода оценки рисков на практике.

Преодолеть многие ограничения, присущие рассмотренным методам, позволяет имитационное моделирование — одно из наиболее мощных средств анализа экономических систем.