Сущность и методы финансового анализа

Сравнительный анализ — это сопоставление финансовых показателей фирмы с аналогичными показателями за прошедшие периоды, с соответствующими данными конкурентов, среднеотраслевыми данными, эталонными величинами и т. п. Нетрудно заметить, что он дополняет все остальные методы. Сравнение текущих величин с их прошлыми или плановыми значениями позволяет оценить их динамику и направления изменений… Читать ещё >

Сущность и методы финансового анализа (реферат, курсовая, диплом, контрольная)

В предыдущем разделе мы неоднократно проводили параллель между бизнесом как системой и организмом человека. Успешный бизнес подобно здоровому организму человека способен долго и эффективно функционировать, создавая ценности для своих владельцев. Однако в целях обеспечения бесперебойной работы в течение длительного периода времени он должен находиться под пристальным наблюдением, постоянно диагностироваться, поддерживаться в хорошем состоянии. Финансовый менеджер аналогично врачу в жизнедеятельности человека должен следить за экономическим «здоровьем» предприятия, своевременно выявлять различные тенденции в его состоянии, принимать решения о том, как улучшить и повысить его работоспособность. Реализация этой важнейшей функции управления на предприятии осуществляется посредством систематического анализа его финансового состояния и результатов хозяйственной деятельности.

Анализ (от греч. analisis) означает расчленение, разложение исследуемого объекта на составные части и элементы, выявление внутренних взаимосвязей между ними и определения их значимости. Будучи важнейшим инструментом познания реального мира, анализ всегда предполагает наличие соответствующего объекта и субъекта.

Финансовый анализ — это совокупность методов сбора, обработки и использования информации о хозяйственной деятельности предприятия для принятия управленческих решений.

Объектом финансового анализа являются различные виды хозяйственной деятельности предприятия, ее результаты, а также влияющие на них факторы внешней и внутренней экономической среды.

Субъектом финансового анализа в условиях рынка может выступать любое, заинтересованное в деятельности той или иной фирмы, лицо: менеджмент, собственники, контрагенты, работники, инвесторы, кредиторы, аналитики различных финансовых институтов, государственные органы, общественные организации и т. п.

В зависимости от субъекта, преследуемых им целей, интересов и поставленных задач, а также доступности исходной информации финансовый анализ может проводиться с той или иной степенью полноты охвата деятельности фирмы, детализации, достоверности и т. д. Например, менеджменту и основным владельцам, а также потенциальным инвесторам необходим комплексный анализ всех сторон бизнеса, в то же время для кредиторов, а также поставщиков фирмы основной интерес может представлять лишь ее способность своевременно и в полном объеме рассчитываться по своим обязательствам.

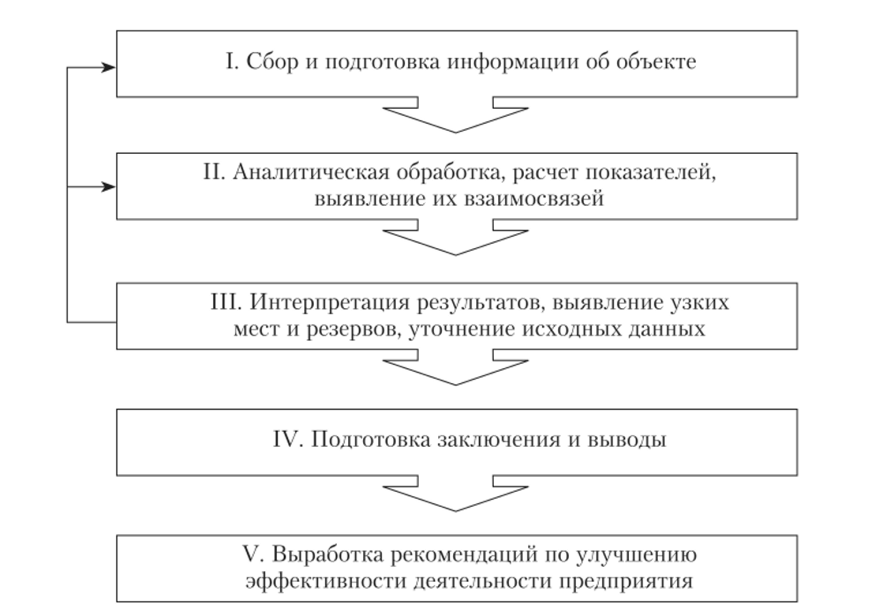

Несмотря на имеющиеся различия, содержание этапов и процедура проведения финансового анализа являются общими для всех категорий пользователей (рис. 4.1).

В процессе проведения финансового анализа используются различные источники информации, генерируемые как внутри предприятия, так и за его пределами. При этом важнейшим источником информации, характеризующей текущее положение и результаты деятельности предприятия, является его финансовая отчетность. В реальной практике она часто представляет собой единственный источник данных, доступный пользователю на момент принятия решений. Анализ отчетности дает возможность оценить:

- • имущественное и финансовое состояние предприятия;

- • его способность выполнять обязательства перед контрагентами;

- • достаточность капитала для ведения всех видов хозяйственной деятельности;

Рис. 4.1. Этапы и содержание финансового анализа.

- • потребность в дополнительных источниках финансирования;

- • эффективность деятельности предприятия в целом и его способность создавать стоимость для владельцев, а также других заинтересованных сторон.

Наиболее широкое применение получили следующие методы анализа финансовой отчетности:

- • изучение показателей баланса и отчета о финансовых результатах;

- • горизонтальный анализ;

- • вертикальный анализ;

- • сравнительный анализ;

- • анализ финансовых коэффициентов;

- • факторный анализ и др.

При рассмотрении перечисленных методов мы будем использовать следующий пример.

Пример 4.1

ПЛО «ЛВЗ» является известным производителем алкогольных напитков[1]. Его финансовая отчетность за последние три года, составленная по МСФО, представлена в табл. 4.1 и 4.2. Акционерный капитал ПЛО состоит из 285 600 тыс. обыкновенных акций. Средняя рыночная цена акции в текущем году составила 60,00 руб., в предыдущем — 58,5 руб. Ставка налога на прибыль — 20%. В 20IX + 1 г. ПАО заключило договор с лизинговой компанией об аренде упаковочной линии. Ежегодные платежи за аренду составляют 5 млн руб. В 20IX + 2 г. предприятие выплатило в счет погашения долга 344 млн руб.

Необходимо проанализировать финансовое состояние и результаты деятельности ПЛО «ЛВЗ» за указанные периоды.

Таблица 4.1

Балансовый отчет ПАО «ЛВЗ», млн руб.

Показатель. | 20IX г. | 201Х+ 1 г. | 201Х + 2 г. |

Активы. | |||

Денежные средства. | 127,40. | 215,00. | 97,30. |

Дебиторская задолженность. | 751,10. | 649,80. | 654,80. |

Товарные запасы. | 626,70. | 660,70. | 635,60. |

Прочие оборотные активы. | 290,00. | 290,30. | 240,00. |

Итого текущие активы. | 1795,20. | 1815,80. | 1627,70. |

Чистые основные средства. | 7497,10. | 7523,70. | 7196,50. |

Прочие долгосрочные активы. | 1588,00. | 1098,00. | 1162,30. |

Итого долгосрочные активы. | 9085,10. | 8621,70. | 8358,80. |

Всего активы. | 10 880,30. | 10 437,50. | 9986,50. |

Обязательства и капитал. | |||

Кредиторская задолженность. | 812,50. | 737,40. | 709,80. |

Расчеты с бюджетом. | 91,00. | 38,80. | 45,20. |

Предстоящие расходы. | 609,70. | 426,70. | 392,70. |

Прочие текущие обязательства. | 302,40. | 256,90. | 255,10. |

Итого текущие обязательства. | 1815,60. | 1459,80. | 1402,80. |

Долгосрочные заемные средства. | 3031,70. | 2642,50. | 2644,90. |

Прочие долгосрочные обязательства. | 637,10. | 1276,90. | 1500,70. |

Отложенные налоговые платежи. | 1170,40. | 938,30. | 387,70. |

Итого долгосрочные обязательства. | 4839,20. | 4857,70. | 4533,30. |

Обыкновенные акции. | 2822,10. | 2822,10. | 2882,10. |

Добавочный капитал. | 402,20. | 383,50. | 193,30. |

Нераспределенная прибыль. | 1001,20. | 914,40. | 975,00. |

Итого собственный капитал. | 4225,50. | 4120,00. | 4050,40. |

Всего обязательства и капитал. | 10 880,30. | 10 437,50. | 9986,50. |

Таблица 4.2

Отчет о финансовых результатах ПАО «ЛВЗ», млн руб.

Показатель. | 20IX г. | 20IX + 1 г. | 201Х + 2 г. |

Выручка. | 11 505. | 11 394. | 10 996. |

Стоимость товаров и услуг. | |||

Валовая прибыль. |

Показатель. | 201Х г. | 201Х + 1 г. | 201Х + 2 г. |

Операционные расходы. | |||

Амортизация. | |||

Операционная прибыль. | |||

Процентные выплаты. | |||

Прибыль до налога. | |||

Налог на прибыль. | |||

Чистая прибыль. |

Изучение данных баланса позволяет определить:

- • какова величина текущих и постоянных активов, а также источники их финансирования;

- • какие статьи растут опережающими темпами и как это сказывается на структуре баланса;

- • какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

- • достаточность собственного капитала и степень зависимости фирмы от заемных ресурсов и др.

Анализ баланса начинается с рассмотрения итоговых величин, в результате чего делается вывод о приросте или снижении активов фирмы. Далее выясняют, какие статьи в наибольшей степени повлияли на итоговые результаты. Обычно изучение этих статей осуществляется в разрезе их группировки по блокам — текущие и основные активы, краткосрочные пассивы, долгосрочные обязательства и собственный капитал.

Соотношение постоянных и оборотных активов может быть различно даже для предприятий одной отрасли. В этой связи важно регулярно отслеживать динамику их элементов. Например, рост потребности в денежных средствах может быть вызван опережающими темпами роста доли дебиторской задолженности и товарных запасов в активах, что чаще всего говорит о замедлении их оборота. В этом случае целесообразно исследовать «старение» счетов дебиторов и изменения в структуре запасов. Если изменения приобретают негативные тенденции, то следует уделить серьезное внимание управлению текущими активами. В то же время рост дебиторской задолженности и запасов может быть вызван естественными причинами, например расширением хозяйственной деятельности, увеличением объемов продаж и т. п.

Увеличение чистой стоимости основных активов, как правило, связано с их приобретением либо переоценкой. В последнем случае необходимо проанализировать изменения, произошедшие в статье «Добавочный капитал» пассива баланса. В свою очередь, уменьшение долгосрочных активов является результатом реализации имущества и оборудования, возврата долгосрочных финансовых вложений, а также их амортизации.

Анализ краткосрочных пассивов позволяет определить основные источники финансирования операционной деятельности фирмы. Наибольшего внимания здесь заслуживает кредиторская задолженность. Как правило, она изменяется более или менее пропорционально колебаниям деловой активности. Рост кредиторской задолженности может свидетельствовать как о благоприятных условиях в расчетах с поставщиками, так и о нехватке средств для своевременной оплаты сырья, материалов и услуг. Другая важная статья данного раздела — краткосрочные займы. Наличие этой статьи в целом определяется финансовой политикой фирмы. Ее резкие изменения — результат расширения хозяйственных операций либо нехватка источников их финансирования.

Различные виды долгосрочных займов служат существенным источником денежных средств для любого предприятия. Рациональное использование долга позволяет расширять объемы деятельности, повышает рентабельность собственного капитала, снижает затраты на финансирование и способствует созданию дополнительной стоимости. Рост данного раздела означает наращивание заемных средств, а снижение — их погашение. Следует отметить, что даже предприятия одной отрасли могут существенно различаться долей долга в источниках средств. Высокая доля займов увеличивает финансовый риск, поэтому при их оценке необходимо анализировать полученные выгоды либо потенциальные, а также возможные потери от их использования.

Величина собственного капитала фирмы — важнейший параметр, влияющий практически на все характеристики его финансового состояния и результаты деятельности. Его рост, как правило, является признаком повышения финансовой устойчивости, ликвидности, стоимости и инвестиционной привлекательности. Основные факторы роста собственного капитала — дополнительный выпуск акций, увеличение нераспределенной прибыли, а также переоценка основных активов. Последний случай не приносит предприятию дополнительных источников средств, хотя формально увеличивает общий объем активов и пассивов.

Снижение собственного капитала может осуществляться за счет списания убытков, погашения казначейских акций либо их выкупа у собственников. При этом первый случай свидетельствует о разрушении стоимости фирмы.

Анализ статей отчета о финансовых результатах призван оценить способность фирмы приносить доход своим владельцам. Процесс его проведения начинается с изучения общих итогов деятельности, т. е. чистой прибыли или убытка. Далее исследуются факторы, приведшие к тому или иному результату. Ключевыми факторами, влияющими на объем полученной прибыли (убытка), являются выручка от реализации продукции и затраты, связанные с ее получением.

К росту выручки ведет увеличение физических объемов реализации, изменение товарной номенклатуры в пользу наиболее рентабельных видов продукции, успешные маркетинговые мероприятия, а также рост цен. Снижение продаж обычно обусловлено падением спроса, неправильной ценовой политикой, повышением конкуренции и г. п.

Не менее большое значение имеет оценка влияния различных видов затрат (производственных, операционных, финансовых и т. д.) на конечные результаты. В процессе ее проведения необходимо выделить наиболее быстрорастущие и весомые статьи, после чего проанализировать возможность их сокращения без ущерба для основной деятельности.

Дальнейший анализ финансовой отчетности предполагает рассмотрение изменений ее статей в динамике. Подобные исследования проводятся с помощью методов горизонтального и вертикального анализа.

Горизонтальный анализ заключается в сопоставлении показателей соответствующих статей отчетности за различные периоды времени. Цель такого анализа — выявить основные тенденции в развитии фирмы, а также изменения, произошедшие в ее финансовом состоянии. Для удобства его проведения показатели каждой статьи отчетности выражаются как процентное изменение относительно либо некоторого базиса, либо значения предыдущего периода. Подобное представление отчетности также позволяет сравнивать ее показатели с данными конкурентов или других рассматриваемых предприятий.

Подготовленная для горизонтального анализа отчетность ПАО «ЛВЗ» представлена в табл. 4.3 и 4.4.

Таблица 43

Балансовый отчет ПАО «ЛВЗ», процентные изменения по отношению к 201Х г.

Показатель. | 201Х г. | 201Х + 1 г. | 201Х + 2 г. |

Активы. | |||

Денежные средства. | X. | 68,76. | — 23,63. |

Дебиторская задолженность. | X | — 13,49. | — 12,82. |

Товарные запасы. | X | 5,43. | 1,42. |

Прочие оборотные активы. | X | 0,10. | — 17,24. |

Итого текущие активы. | X | 1,15. | — 9,33. |

Чистые основные средства. | X | 0,35. | — 4,01. |

Прочие долгосрочные активы. | X | — 30,86. | — 26,81. |

Итого долгосрочные активы. | X | — 5,10. | — 7,99. |

Всего активы. | X | — 4,07. | — 8,21. |

Обязательства и капитал. | |||

Кредиторская задолженность. | X | — 9,24. | — 12,64. |

Расчеты с бюджетом. | X | — 57,36. | — 50,33. |

Предстоящие расходы. | X | — 30,01. | — 35,59. |

Прочие текущие обязательства. | X | — 15,05. | — 15,64. |

Итого текущие обязательства. | X | — 19,60. | — 22,74. |

Долгосрочные заемные средства. | X | — 12,84. | — 12,76. |

Прочие долгосрочные обязательства. | X | 100,42. | 135,55. |

Показатель. | 201Х г. | 201Х + 1 г. | 201Х + 2 г. |

Отложенные налоговые платежи. | X | — 19,83. | — 66,87. |

Итого долгосрочные обязательства. | X | 0,38. | — 6,32. |

Обыкновенные акции. | X | 0,00. | 2,13. |

Добавочный капитал. | X | — 4,65. | — 51,94. |

Нераспределенная прибыль. | X | — 8,67. | — 2,62. |

Итого собственный капитал. | X | 2,50. | — 4,14. |

Всего обязательства и капитал. | X | — 4,07. | — 8,21. |

Таблица 4.4

Отчет о финансовых результатах ПАО «ЛВЗ», процентные изменения

но отношению к 201Х г.

Показатель. | 20IX г. | 201Х + 1 г. | 201X + 2 г. |

Выручка. | X. | — 0,96. | — 4,42. |

Стоимость товаров и услуг. | X | — 1,01. | — 2,89. |

Валовая прибыль. | X | — 0,89. | — 6,65. |

Операционные расходы. | X | 0,00. | — 7,93. |

Амортизация. | X | — 6,74. | — 12,17. |

Операционная прибыль. | X | — 0,06. | — 3,10. |

Процентные выплаты. | X | — 0,62. | 24,07. |

Прибыль до налога. | X | 0,00. | — 5,82. |

Налог на прибыль. | X | 36,18. | 27,41. |

Чистая прибыль. | X | — 14,24. | — 18,90. |

Приведенные формы отчетности наглядно отражают изменения, произошедшие за рассматриваемый период в активах, источниках финансирования, доходах и затратах фирмы. При этом основное внимание необходимо уделить тем статьям отчетности, величина отклонений по которым наиболее существенна, либо изменяющимся скачкообразно, а также попытаться выяснить причины такого поведения.

Как следует из табл. 4.3, большинство статей баланса демонстрируют отрицательную динамику по сравнению с базовым периодом. При этом наиболее существенные изменения произошли в статьях «Денежные средства», «Прочие оборотные активы», «Прочие долгосрочные активы», «Расчеты с бюджетом», «Предстоящие расходы», «Прочие долгосрочные обязательства», «Отложенные налоговые платежи» и «Добавочный капитал». Таким образом, перечисленные статьи должны стать объектом более детального анализа.

Например, для определения причины скачкообразной динамики денежных средств необходимо построить отчет об их источниках и использовании (см. гл. 3). Читателю рекомендуется в качестве упражнения выполнить это самостоятельно.

Объяснения резкого изменения статьи «Прочие оборотные активы» следует искать в пояснительной записке к финансовой отчетности и дополнительных таблицах их расшифровки[2].

Как уже отмечалось, основными причинами сокращения стоимости долгосрочных активов обычно являются их реализация, амортизация и списание. В первом и последнем случае дополнительную информацию следует искать в примечаниях и пояснительной записке к финансовой отчетности. В нашем примере их снижение вызвано сокращением долгосрочных вложений в дочерние предприятия, а также амортизацией.

Изменение статьи «Расчеты с бюджетом» является следствием значительного сокращения суммы отсроченных налоговых выплат, образовавшихся в предыдущие периоды. Существенный рост долгосрочных обязательств обусловлен заключением договора о лизинге (см. условия примера) оборудования, а также привлечением дополнительных займов. Данные выводы подтверждаются резким увеличением процентных и налоговых выплат (см. отчет о финансовых результатах). Поскольку дополнительные акции предприятием в рассматриваемом периоде не выпускались, причиной изменения статьи «Добавочный капитал», возможно, является снижение эффекта от переоценки активов, проведенной в предшествующие периоды.

Помимо уже рассмотренных, особого внимания в отчете о финансовых результатах заслуживают такие факты, как снижение выручки и чистой прибыли. Снижение выручки может быть обусловлено как внутренними (ценовая политика), так и внешними факторами (падение спроса, рост конкуренции и т. д.). Как правило, они должны раскрываться в пояснительной записке и комментариях к отчетности. В свою очередь, снижение выручки повлекло сокращение всех видов прибыли, особенно чистой, что также связано еще и с резким увеличением процентных выплат в связи с привлечением дополнительных займов.

Предварительные выводы, полученные в результате проведения горизонтального анализа, дополняются и уточняются в процессе вертикального анализа.

Практическое задание 4.1

Руководствуясь приведенной в гл. 2 отчетностью ПАО «МТС» (см. рис. 2.2 и 2.6), проведите ее горизонтальный анализ и сформулируйте выводы и рекомендации для руководства (акционеров) компании.

Вертикальный анализ позволяет определить структурные изменения, произошедшие в активах, источниках финансирования, доходах, затратах и денежных потоках фирмы. При этом каждая статья баланса выражается как процент или доля от итога соответствующего периода, а отчета о финансовых результатах — как процент или доля от выручки.

Ниже представлена финансовая отчетность ПАО «ЛВЗ», преобразованная для проведения вертикального анализа (табл. 4.5 и 4.6).

Таблица 4.5

Балансовый отчет ПАО «ЛВЗ», % к итог}'.

Показатель. | 20IX г. | 201Х+ 1 г. | 201Х + 2 г. |

Активы. | |||

Денежные средства. | 1,17. | 2,06. | 0,97. |

Дебиторская задолженность. | 6,90. | 6,23. | 6,56. |

Товарные запасы. | 5,76. | 6,33. | 6,36. |

Прочие оборотные активы. | 2,67. | 2,78. | 2,40. |

Итого текущие активы. | 16,50. | 17,40. | 16,30. |

Чистые основные средства. | 68,91. | 72,08. | 72,06. |

Прочие долгосрочные активы. | 14,60. | 10,52. | 11,64. |

Итого долгосрочные активы. | 83,50. | 82,60. | 83,70. |

Всего активы. | 100,00. | 100,00. | 100,00. |

Обязательства и капитал. | |||

Кредиторская задолженность. | 7,47. | 7,06. | 7,11. |

Расчеты с бюджетом. | 0,84. | 0,37. | 0,45. |

Предстоящие расходы. | 5,60. | 4,09. | 3,93. |

Прочие текущие обязательства. | 2,78. | 2,46. | 2,55. |

Итого текущие обязательства. | 16,69. | 13,99. | 14,05. |

Долгосрочные заемные средства. | 27,86. | 25,32. | 26,48. |

Прочие долгосрочные обязательства. | 5,86. | 12,23. | 15,03. |

Отложенные налоговые платежи. | 10,76. | 8,99. | 3,88. |

Итого долгосрочные обязательства. | 44,48. | 46,54. | 45,39. |

Обыкновенные акции. | 25,93. | 27,04. | 28,86. |

Добавочный капитал. | 3,70. | 3,67. | 1,94. |

Нераспределенная прибыль. | 9,20. | 8,76. | 9,76. |

Итого собственный капитал. | 38,83. | 39,47. | 40,56. |

Всего обязательства и капитал. | 100,00. | 100,00. | 100,00. |

Таблица 4.6

Отчет о финансовых результатах ПАО «ЛВЗ», % к выручке.

Показатель. | 20IX г. | 201Х + 1 г. | 20IX + 2 г. |

Выручка. | |||

Стоимость товаров и услуг. | 59,20. | 59,17. | 60,15. |

Показатель. | 20IX г. | 201Х + 1 г. | 201Х + 2 г. |

Валовая прибыль. | 40,80. | 40,83. | 39,85. |

Операционные расходы. | 20,07. | 20,27. | 19,33. |

Амортизация. | 5,28. | 4,98. | 4,86. |

Операционная прибыль. | 15,45. | 15,59. | 15,66. |

Процентные выплаты. | 1,41. | 1,41. | 1,83. |

Прибыль до налога. | 14,04. | 14,17. | 13,83. |

Налог на прибыль. | 3,96. | 5,45. | 5,28. |

Чистая прибыль. | 10,07. | 8,72. | 8,55. |

Полученные данные вертикального анализа баланса ПАО «ЛВЗ» в целом подтверждают предыдущие выводы, одновременно уменьшая негативные впечатления о деятельности фирмы. Несмотря на снижение статей активов, но абсолютной величине, их структура остается достаточно стабильной. Доля текущих активов в среднем составляет около 17%, а долгосрочных — 83%. При этом более 70% последних приходится на основные средства, что говорит о высокой капиталоемкости бизнеса. Некоторую настороженность вызывает увеличение дебиторской задолженности и запасов при общей тенденции сокращения выручки. Возможные объяснения следует искать в ценовой и кредитной политике предприятия.

В пассиве наблюдается небольшое снижение доли краткосрочных обязательств и прирост долгосрочных заемных средств. Вместе с тем их средняя доля в финансировании активов остается на уровне 45%. Можно сделать вывод о том, что менеджмент стремится финансировать текущие активы в основном за счет краткосрочных обязательств, а основные активы — за счет долгосрочных займов и собственного капитала. Такая политика соответствует стратегии согласования активов и источников финансирования по срокам и объемам. Общее соотношение обязательств и собственного капитала ПАО в среднем составляет 60: 40. Таким образом, менеджмент придерживается целевой структуры капитала при осуществлении финансовой политики.

Структура отчета о финансовых результатах также достаточно стабильна. Себестоимость продукции в среднем составляет около 60% от выручки, а операционные расходы — около 20%. Соответственно, маржа валовой прибыли равна 40%, а операционной — 15%. Эти величины необходимо сопоставить с данными конкурентов и среднеотраслевыми значениями. Рост доли процентных выплат обусловлен увеличением долгосрочных обязательств. Доля чистой прибыли колеблется около 8,6%.

Практическое задание 4.2

Руководствуясь приведенной в гл. 2 отчетностью ПАО «МТС» (см. рис. 2.2 и 2.6), проведите ее вертикальный анализ и сформулируйте выводы и рекомендации для руководства (акционеров) компании.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. Как уже отмечалось, они могут использоваться для внутриотраслевых и даже межотраслевых сопоставлений.

Факторный анализ предполагает выявление влияния отдельных или группы факторов, заданных соответствующими переменными внутренней или внешней среды, на ключевые показатели и результаты хозяйственной деятельности. Описание их причинно-следственных взаимосвязей с помощью математических моделей позволяет аналитику не только получить количественную оценку влияния того или иного фактора, но и прогнозировать будущие изменения результирующих показателей, задавая диапазоны его предполагаемых или вероятных значений. Факторные модели, ряд которых будет рассмотрен далее, получили широкое распространение и играют важную роль в управлении финансами фирмы.

Анализ финансовых коэффициентов представляет собой расчет и интерпретацию различных относительных показателей, определяющих соотношения между теми или иными статьями отчетности и выявление существующих между ними взаимосвязей. Финансовая практика выработала определенную систему таких показателей, позволяющих дать количественную и качественную оценку как отдельных направлений деятельности предприятия, так и его состояния в целом.

Ввиду особой роли этого метода в управлении бизнесом его изучению будет посвящен следующий параграф данной главы.

Сравнительный анализ — это сопоставление финансовых показателей фирмы с аналогичными показателями за прошедшие периоды, с соответствующими данными конкурентов, среднеотраслевыми данными, эталонными величинами и т. п. Нетрудно заметить, что он дополняет все остальные методы. Сравнение текущих величин с их прошлыми или плановыми значениями позволяет оценить их динамику и направления изменений, определить, улучшается или ухудшается финансовое состояние и управление фирмой за весь рассматриваемый период. Внешнее сравнение дает возможность выявить значимые отклонения от сопоставимых среднеотраслевых значений либо показателей конкурентов. С целью обеспечения сопоставимости данных в последнем случае необходимо выбирать фирмы с примерно одинаковыми или достаточно близкими условиями и характером деятельности. Только такие сопоставления позволяют делать обоснованные выводы.

Несмотря на широкое использование всех перечисленных методов, наибольшее распространение на практике получил метод финансовых коэффициентов, позволяющий быстро и эффективно определить такие важнейшие характеристики предприятия, как ликвидность, платежеспособность, рентабельность, деловая активность и т. д. К преимуществам этого метода относят его простоту и оперативность, возможность получить информацию, представляющую интерес для всех категорий внутренних и внешних пользователей, а также выявить тенденции в изменении финансового положения предприятия, оценить финансовое состояние исследуемого предприятия относительно конкурентов и других аналогичных предприятий, устранить искажающее влияние инфляции и др.

Рассмотрим более подробно сущность данного метода и наиболее широко используемые коэффициенты.