Расчёт лизинговых платежей по договору лизинга

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества — предмета договора: Дополнительные услуги лизингодателя, предусмотренные договором лизинга; оказание консалтинговых услуг по использованию (эксплуатации) имущества — 1 млн руб… Читать ещё >

Расчёт лизинговых платежей по договору лизинга (реферат, курсовая, диплом, контрольная)

Задача 1. Рассчитать лизинговые платежи по договору лизинга

Алгоритм расчета В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества — предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

- 1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

- 2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

- 3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам.

ЛП = АО + ПК + КВ + ДУ + НДС, (1)

где: ЛП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления АО рассчитываются по формуле:

АО = ,(2).

где: БС — балансовая стоимость имущества — предмета договора лизинга, млн. руб.;

На — норма амортизационных отчислений, процентов.

Балансовая стоимость имущества определяется в порядке, предусмотренном действующими правилами бухгалтерского учета.

Норма амортизационных отчислений принимается в соответствии с «Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР», утвержденными Постановлением СМ СССР от 22.10.90.

В соответствии с «Временным положением о лизинге», утвержденным Постановлением Правительства Российской Федерации от 29.06.95 N 633, стороны договора лизинга по взаимному соглашению вправе применить механизм ускоренной амортизации с коэффициентом не выше 2.

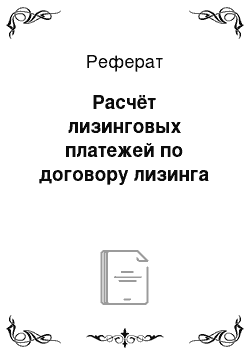

Расчет платы за используемые кредитные ресурсы Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — предмета договора рассчитывается по формуле:

ПК = ,(3).

где: ПК — плата за используемые кредитные ресурсы, млн. руб.;

СТк — ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества — предмета договора:

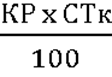

КРt = ,(4).

где: КРt — кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.;

OCn и OCk — расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.;

Q — коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Расчет комиссионного вознаграждения лизингодателю Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

- а) от балансовой стоимости имущества — предмета договора;

- б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле (5а):

КВt = p x БС, (5а)

где: p — ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС — то же, что и в формуле (2);

или по формуле 5(б).

KBt =, (5б).

где: ОСn и ОСk — то же, что и в формуле (4);

СTв — ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества — предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУт = ,(6).

где: ДУт — плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р … Рn — расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т — срок договора, лет.

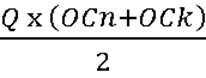

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга Размер налога на добавленную стоимость определяется по формуле:

НДСt = ,(7).

где: НДСt — величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt — выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТn — ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt + ДУt (8)

Примечание. Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и инструкциями по определению налогооблагаемой базы.

Расчет размеров лизинговых взносов при их уплате равнымидолями с оговоренной в договоре периодичностью Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП: Т, (9)

где: ЛВг — размер ежегодного взноса, млн. руб.;

ЛП — общая сумма лизинговых платежей, млн. руб.;

Т — срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП: Т: 4, (10)

где: ЛВк — размер ежеквартального лизингового взноса, млн. руб.;

ЛП и Т — то же, что и в формуле (9).

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП: Т: 12, (11)

где: ЛВм — размер ежемесячного лизингового взноса, млн. руб.;

ЛП и Т — то же, что и в формуле (9).

Расчет лизинговых платежей по договору лизинга с полной амортизацией.

Условия договора:

Стоимость имущества — предмета договора — 80,0 млн руб.;

Срок договора—4 года;

Норма амортизационных отчислений на полное восстановление — 12,5% годовых; используется механизм ускоренной амортизации с коэффициентом 2;

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества — 22% годовых;

Величина использованных кредитных ресурсов — 80,0 млн руб.;

Процент комиссионного вознаграждения лизингодателю — 11% годовых;

Дополнительные услуги лизингодателя, предусмотренные договором лизинга; оказание консалтинговых услуг по использованию (эксплуатации) имущества — 1 млн руб., командировочные расходы — 1 млн руб., обучение персонала — 2,0 млн руб.;

Ставка налога на добавленную стоимость — 18%;

Лизинговые взносы осуществляются равными долями ежеквартально, до 3-го числа 2-го месяца каждого квартала.

1. Расчет среднегодовой стоимости имущества

Таблица 1(млн. руб.).

Стоимость имущества на начало года. | Сумма амортизационных отчислений. | Стоимость имущества на конец года. | Среднегодовая стоимость имущества. | |

|

|

|

|

|

- 2. Расчет общей суммы лизинговых платежей

- 1-й год

АО = (80,0×12,5: 100) Ч2 = 20,0 млн руб.

ПК = 70,0×22: 100 = 15,4 млн руб.

КВ = 70,0×11: 100 = 7,7 млн руб.

ДУ = (1,0+1,0+2,0): 4 = 1,0 млн руб.

В = 20,0 + 15,4 + 7,7 + 1,0 = 44,1 млн руб.

НДС = 44,1×18: 100 = 7,938 млн руб.

ЛП = 20,0+ 15,4 + 7,7 + 1,0 + 7,938 = 52,038 млн руб.

2-й год АО = (80,0×12,5: 100) Ч2 = 20,0 млн руб.

ПК = 50,0×22: 100 = 11,0 млн руб.

КВ = 50,0×11: 100 = 5,5 млн руб.

ДУ = (1,0+1,0+2,0): 4 = 1,0 млн руб.

В = 20,0 + 11,0 + 5,5 + 1,0 = 37,5 млн руб.

НДС = 37,5×18: 100 = 6,75 млн руб.

ЛП = 20,0+ 11,0 + 5,5 + 1,0 + 6,75 = 44,25 млн руб.

3-й год АО = (80,0×12,5: 100) Ч2 = 20,0 млн руб.

ПК = 30,0×22: 100 = 6,6 млн руб.

КВ = 30,0×11: 100 = 3,3 млн руб.

ДУ = (1,0+1,0+2,0): 4 = 1,0 млн руб.

В = 20,0 + 6,6 + 3,3 + 1,0 = 30,9 млн руб.

НДС = 30,9×18: 100 = 5,562 млн руб.

ЛП = 20,0+ 6,6 + 3,3 + 1,0 + 5,562 = 36,462 млн руб.

4-й год АО = (80,0×12,5: 100) Ч2 = 20,0 млн руб.

ПК = 10,0×22: 100 = 2,2 млн руб.

КВ = 10,0×11: 100 = 1,1 млн руб.

ДУ = (1,0+1,0+2,0): 4 = 1,0 млн руб.

В = 20,0 + 2,2 + 1,1 + 1,0 = 24,3 млн руб.

НДС = 24,3×18: 100 = 4,374 млн руб.

ЛП = 20,0+ 2,2 + 1,1 + 1,0 + 4,374 = 28,674 млн руб.

Результаты расчетов сведены в таблицу 2.

Таблица 2.

Годы. | АО. | ПК. | КВ. | ДУ. | В. | НДС. | ЛП. |

Всего: в %. |

|

|

|

|

|

|

|

Размер лизинговых взносов.

- (161,424: 4): 4 = 10,089 млн руб.

- 3. График уплаты лизинговых взносов приводится в таблице 3.

Таблица 3.

Дата. | Сумма, млн. руб. |

|

|

Задача 2.

Инвестор предполагает купить акцию по цене 650 рублей и продать ее через 4 года. Ожидается, что размер дивидендов по акции в первые 2 года составит 120 рублей ежегодно, в следующие годы ожидается их рост не менее чем на 30 рублей в год. Норма текущей доходности (ставка дисконтирования) для таких акций составляет 12% в год. Определить текущую рыночную стоимость акции и оценить целесообразность осуществления сделки.

Решение:

Общая накопленная величина дохода за четыре года инвестиционных вложений (Рn) составила:

(120+120+150+180)= 570 руб.

Найдем, чему будет равна чистая приведенная стоимость (эффект).

Дисконтированная чистая приведенная стоимость (эффект) рассчитывается как разность между общей суммой дисконтированных денежных поступлений (PV) за n лет и суммой исходных инвестиций (I0).

Алгоритм расчета:

где Pn — общая накопленная величина дохода за n лет;

общая накопленная величина дисконтированных доходов;

do — величина дисконта, или безрисковая норма дисконта Тогда чистая приведенная стоимость (эффект) будет равна:

NPV=?4

Результат расчета показывает, что данный инвестиционный проект принесет прибыль, то есть сделка целесообразна.

Привилегированные акции предполагают выплату дивиденда обычно по фиксированной ставке в течение неопределенного или, что имеет место чаще, в течение ограниченного временного периода. Бессрочная акция генерирует денежный поток неопределенно долго, а формула для расчета ее оценки может быть представлена в следующем виде:

Р=D/(1+D/P)=D/г, (1).

где Р — текущая цена привилегированной акции;

D — ожидаемый фиксированный дивиденд;

r — текущая требуемая доходность.

При этом текущая требуемая доходность ® определяется по формуле:

r=1+d/p, (2).

где d — ежегодный дивиденд на акцию;

p — рыночная цена за акцию.

r=1+120/650=1.18.

Найдем текущею цену акции:

Р=120/1,18=101,7 руб.

Текущая стоимость акции 101,7 руб.

Тестовые задания:

№ 1.

Для определения оптимальной структуры инвестируемого капитала рассчитывают следующий показатель:

- 1) чистую настоящую стоимость;

- 2) средневзвешенную цену капитала;

- 3) внутреннюю ставку доходности;

- 4) коэффициент в;

- 5) норму доходности по портфелю инвестиций.

Ответ: 2.

№ 2.

Объектами финансовых инвестиций являются:

- 1) материально-производственные запасы;

- 2) объекты тезаврации;

- 3) основные фонды;

- 4) подготовка и повышение квалификации кадров;

- 5) научно-исследовательские и опытно-конструкторские работы;

- 6) банковские депозиты;

- 7) иностранные валюты;

- 8) недвижимость;

- 9) нематериальные активы;

- 10) ценные бумаги.

Ответ: 2,6,7,10.

№ 3.

Пассивное управление портфелем инвестиций предполагает:

- 1) сохранение портфеля в неизменном состоянии в течение всего периода его существования;

- 2) максимально быстрое избавление от низкодоходных активов;

- 3) приобретение наиболее эффективных ценных бумаг;

- 4) низкий уровень специфического риска;

- 5) создание хорошо диверсифицированного портфеля на длительный срок.

Ответ:4,5.

№ 4.

Субъектом инвестиционной деятельности, выполняющим работы по договору или контракту, является:

- 1) исполнитель работ (подрядчик);

- 2) заказчик;

- 3) пользователь результатов инвестиций;

- 4) инвестор.

Ответ: 1.

№ 5.

Снизить инвестиционный риск позволяет:

- 1)дисконтирование;

- 2) дисперсия;

- 3) диверсификация;

- 4) вариация.

Ответ: 3.

№ 6.

Инвестиционная деятельность — это:

вложение инвестиций;

совокупность практических действий по реализации инвестиций;

любая деятельность, связанная с использованием капитала;

мобилизация денежных средств с любой целью.

Ответ: 1.

№ 7.

К сложным методам оценки инвестиционных проектов относят расчет следующих показателей:

- 1) индекса дисконтированных доходов (РI);

- 2) простой нормы прибыли (ROI);

- 3) чистого дисконтированного дохода (NPV);

- 4) срока окупаемости вложений (РР);

- 5) внутренней нормы доходности (IRR).

Ответ: 3,5.

Долевыми ценными бумагами являются:

- 1) акции;

- 2) облигации;

- 3) сертификаты;

- 4) векселя.

Ответ: 1.

№ 9.

Для реализации небольших по объему реальных инвестиционных проектов и для финансовых инвестиций используется.

- 1) полное самофинансирование;

- 2) акционирование;

- 3) смешанное финансирование;

- 4) лизинг;

- 5) кредитное финансирование.

Ответ: 1.

№ 10.

К приоритетным инвестиционным проектам относятся следующие проекты:

- 1) любой инвестиционный проект;

- 2) суммарный объем капитальных вложений в который соответствует;

- 3) требованиям законодательства РФ;

- 4) включенный в перечень, утверждаемый Правительством РФ;

- 5) включенный в перечень, утверждаемый Федеральным собранием.

Ответ: 4.

№ 11.

Формирование инвестиционного портфеля базируется на определенных принципах:

- 1) достижения экономического равновесия в стране;

- 2) обеспечения реализации инвестиционной стратегии;

- 3) обеспечения политической стабильности в государстве;

- 4) достижения высокой рентабельности проекта;

- 5) обеспечения соответствия портфеля инвестиционным ресурсам;

- 6) оптимизации соотношения доходности и риска;

- 7) обеспечения разбалансированности портфеля;

- 8) оптимизации соотношения доходности и ликвидности;

- 9) достижения пополняемости портфеля;

- 10) обеспечения управляемости портфеля.

Ответ: 2,5,8,10.

№ 12.

Технологическая структура капитальных вложений считается наиболее прогрессивной, если в ней преобладают затраты на:

- 1) строительно-монтажные работы;

- 2) реконструкцию;

- 3) прочие нужды;

- 4) новое строительство;

- 5) оборудование;

- 6) расширение;

- 7) техническое перевооружение.

Ответ: 5.

№ 13.

Инвестиционные ресурсы — это все виды…

- 1) средств, получаемых в качестве дохода от инвестирования;

- 2) денежных и иных активов, используемых в целях инвестирования;

- 3) затрат, возникающих при инвестировании средств;

- 4) активов, выбираемых для размещения средств.

Ответ: 2.

№ 14.

Чистые инвестиции представляют собой общий объем:

- 1) всех доходов за определенный период, уменьшенный на сумму всех расходов за тот же период;

- 2) всех расходов за определенный период;

- 3) инвестируемых средств в определенном периоде, уменьшенный на сумму амортизационных отчислений;

- 4) инвестируемых средств в определенном периоде.

Ответ: 3.

№ 15.

Портфель инвестиций имеет средний уровень риска, если коэффициент в:

- 1) больше 2;

- 2) больше 1;

- 3) равен 1;

- 4) меньше 1;

- 5) равен 0.

Ответ: 3.

№ 16.

В эксплуатационной фазе инвестиционного цикла осуществляются:

- 1) производство продукции;

- 2) создание постоянных активов предприятия;

- 3) закупка оборудования;

- 4) строительство;

- 5) ввод в действие основного оборудования;

- 6) получение доходов от реализации проекта.

Ответ: 1,5.

№ 17.

Инвестору предстоит сформировать инвестиционный портфель. Пользуясь методикой диверсификации портфеля Марковица, требуется предложить не менее 5 различных видов акций.

В качестве объектов инвестирования предлагаются акции следующих предприятий:

- 1) текстильного комбината;

- 2) машиностроительного завода;

- 3) швейного объединения;

- 4) мукомольного комбината;

- 5) нефтеперерабатывающего предприятия;

- 6) кожевенного завода;

- 7) предприятия по производству бумаги;

- 8) мебельной фабрики;

- 9) химического завода;

- 10) лесозаготовительного предприятия;

- 11) обувной фабрики;

- 12) хлебобулочного комбината;

- 13) металлургического комбината.

Указать номера выбираемых объектов инвестирования.

Ответ: 1,3,8,9,13.

№ 18.

Инвестиционная деятельность в нашей стране регулируется:

- 1) Налоговым кодексом РФ;

- 2) Конституцией РФ;

- 3) Гражданским кодексом РФ;

- 4) Земельным кодексом РФ;

- 5) Законами РФ об инвестициях и инвестиционной деятельности;

- 6) Бюджетным кодексом РФ;

- 7) Постановлениями Правительства РФ.

№ 19.

Долговыми ценными бумагами не являются:

- 1) векселя;

- 2) облигации;

- 3) акции;

- 4) сертификаты.

Ответ: 3,4.

№ 20.

Субъектами инвестиционной деятельности являются:

- 1) предприятия;

- 2) инвесторы;

- 3) приказчики;

- 4) заказчики;

- 5) аудиторы;

- 6) подрядчики;

- 7) пользователи;

- 8) чиновники.

Ответ: 2,4,6,7.

№ 21.

По формам собственности выделяют следующие виды инвестиций:

- 1) частные;

- 2) чистые;

- 3) государственные;

- 4) краткосрочные;

- 5) зарубежные;

- 6) реальные;

- 7) совместные;

- 8) финансовые;

- 9) валовые;

- 10) среднесрочные;

- 11) иностранные.

Ответ: 1,3,11.

№ 22.

Строительство дополнительных производств на действующем предприятии называют:

- 1) техническим перевооружением;

- 2) реконструкцией;

- 3) расширением;

- 4) новым строительством.

Ответ: 3.

№ 23.

Целями формирования инвестиционного портфеля предприятия являются:

- · прирост капитала;

- · обеспечение реализации инвестиционной стратегии фирмы при оптимальном сочетании риска и дохода;

- · формирование максимально возможной по объему совокупности финансовых инструментов;

- · обеспечение минимизации инвестиционных рисков;

- · достижение определенного уровня доходности;

- · уменьшение инвестируемой суммы;

- · обеспечение достаточной ликвидности инвестированных средств.

Ответ: 2,4,7.