Бюджетирование — бюджет продаж, планирование и контроль исполнения

Произведение количества и цены позволяет рассчитать бюджетную выручку, доход. В табл. 5.15 представлен расчет бюджета коммерческих расходов организации. Количество единиц товара, продукции, работ, услуг, планируемых к продаже; Бюджет рассчитывается в натуральных и стоимостных единицах измерения. В основе структуры бюджета продаж лежат два базовых показателя: Структура бюджета продаж представлена… Читать ещё >

Бюджетирование — бюджет продаж, планирование и контроль исполнения (реферат, курсовая, диплом, контрольная)

Бюджет продаж — это план продаж, основанный на результатах маркетинговых исследований, экспертных заключений о спросе на производимую продукцию, реализуемые товары, выполняемые работы, оказываемые услуги или статистике продаж в предшествующие периоды.

Цель подготовки бюджета — планирование и контроль поступления денежных средств в обмен на отгружаемую продукцию.

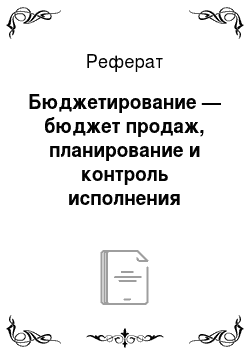

Структура бюджета продаж представлена на рис. 5.5.

Бюджет рассчитывается в натуральных и стоимостных единицах измерения.

Рис. 5.5. Типовая структура бюджета продаж.

Бюджетирование процесса продаж включает в себя построение трех специализированных бюджетов:

- 1) бюджета продаж;

- 2) бюджета расходов на продажи;

- 3) бюджета коммерческих расходов.

Бюджет продаж является начальным этапом планирования деятельности, поскольку именно планируемые продажи являются целевым результатом любой коммерческой деятельности.

В основе структуры бюджета продаж лежат два базовых показателя:

- — количество единиц товара, продукции, работ, услуг, планируемых к продаже;

- — цена единицы (товара, продукции и т. д.).

Произведение количества и цены позволяет рассчитать бюджетную выручку, доход.

Пример 5.7.

Бюджет продаж производственной организации

Организация планирует производить и продавать пластиковые чашки в течение года. Готовая продукция является единственным и простым продуктом.

Менеджер по продажам ожидает, что повышенный спрос во второй половине года позволит увеличить цену до 11 руб. Кроме того, менеджер по продажам ожидает, что историческая скидка по оптовым продажам составит 2% валового объема продаж на протяжении всего бюджетного периода. Пример бюджета продаж представлен в табл. 5.14.

Таблица 5.14

Бюджет продаж на год, заканчивающийся 31.12.20ХХ.

№. п/п. | Статья. | I квартал. | II квартал. | III квартал. | IV. квартал. | Всего. |

Объем продаж, шт. | ||||||

Цена, руб. | ; | |||||

Выручка (доход), pv6. (3 = 1−2). |

№. п/п. | Статья. | I квартал. | II квартал. | III квартал. | IV. квартал. | Всего. |

Дисконты и скидки, руб. | ||||||

Чистый доход, руб. (5 = 3−4). |

не будут совпадать. Кроме того, поток денежных средств должен быть пересчитан для исключения влияния налога на добавленную стоимость.

Бюджет расходов на продажу содержит информацию о планируемом уровне коммерческих расходов. Содержащаяся в этом бюджете информация формируется на основе знаний менеджеров о структуре деятельности организации в целом, понимания структуры продаж, рыночных условий, перспектив его развития, конъюнктуры спроса, потребностей в его исследовании. Для построения данного бюджета не используются данные какихлибо других бюджетов.

Реализация бюджета продаж должна быть подкреплена бюджетом ресурсов на организацию процесса. Эту функцию выполняет бюджет коммерческих расходов.

Пример 5.8.

В табл. 5.15 представлен расчет бюджета коммерческих расходов организации.

Таблица 5.15

Бюджет коммерческих расходов организации, руб.

№. п/п. | Статья. | I. квартал. | II. квартал. | III. квартал. | IV. квартал. | Всего. |

Реклама. | ||||||

Страхование. | ||||||

Переменная часть заработной платы сотрудников дирекции по маркетингу и продажа. | ||||||

Аренда склада. | ||||||

Заработная плата. | ||||||

Подрядчики. | ||||||

Командировочные расходы. | ||||||

Хранение. | ||||||

Прочие расходы. | ||||||

Итого. |