Постоянные, переменные и общие издержки производства, характер их взаимосвязи

Группировка расходов по отдельным статьям применяется при калькуляции себестоимости единицы продукции. Если предприятие выпускает продукцию или оказывает услугу одного наименования, себестоимость единицы продукции определяется делением фактических затрат за отчетный период на количество выпущенной продукции. В случае выпуска разнообразной продукции вначале устанавливают прямые расходы, а затем… Читать ещё >

Постоянные, переменные и общие издержки производства, характер их взаимосвязи (реферат, курсовая, диплом, контрольная)

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относятся затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если фирма не производит продукцию (работы, услуги). К ним относятся отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т. д.

Под переменными издержками понимают затраты, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции. К ним относятся затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д.

Деление издержек на постоянные и переменные является условным. В долгосрочном периоде условно-постоянные расходы также подвержены изменению под воздействием изменения объема производства.

Институциональная теория делит издержки на трансакционные и трансформационные. Понятие трансакционные издержки ввел впервые лауреат Нобелевской премии Р. Коуз в работе «Природа фирмы» (1937). Он определил эти издержки как издержки функционирования рынка и объяснил факт существования фирмы наличием значительных издержек функционирования ценового механизма.

Трансакционные издержки неоднородны, они включают расходы на поиск информации; ведение деловых переговоров; измерение и контроль результатов деятельности; определение прав собственности; ограничение оппортунистического (недобросовестного) поведения персонала.

Наряду с трансакционными выделяются также трансформационные издержки. Ими являются издержки по производству, транспортировке, хранению и другим видам обработки товара, т. е. затраты по превращению ресурсов в продукцию.

Совокупность всех явных (бухгалтерских) издержек производства и обращения фирмы образует себестоимость продукции (работ, услуг), под которой понимается стоимостная оценка используемых в процессе деятельности фирмы ресурсов (материальных, природных, трудовых, финансовых и пр.).

Основа себестоимости формируется непосредственно в цеху. В первую очередь следует выделить прямые расходы, которые прямо и непосредственно связаны с изготовлением продукции (расходы на сырье, зарплату основных рабочих и др.). В отличие от прямых, косвенные расходы не могут быть сразу отнесены на себестоимость тех или иных видов продукции, без специальных расчетов, поскольку они носят общий характер для всей номенклатуры. К косвенным расходам цеха относятся расходы на содержание и обслуживание оборудования цеха, расходы на подготовку и освоение нового производства, а также цеховые расходы. В состав цеховых расходов включают затраты на управление цехов основного производства: зарплата управленческого персонала цеха, расходы на амортизацию, текущий ремонт, освещение, уборку зданий и др. В совокупности прямые и косвенные расходы, включая цеховые расходы, образуют цеховую себестоимость.

Наряду с расходами, связанными с образованием цеховой себестоимости, также неизбежны общепроизводственные расходы: затраты по управлению и обслуживанию общехозяйственных нужд аппарата управления, содержание зданий, территории, транспорта и т. д.

Цеховая себестоимость и общепроизводственные расходы образуют производственную себестоимость. Потери от брака, при их наличии, также включаются в производственную себестоимость.

Коммерческие расходы (реклама, изучение спроса, заключение контрактов) в условиях рынка важный элемент себестоимости продукции.

Если к производственной себестоимости добавить коммерческиенепроизводственные расходы) образуется полная себестоимость продукции.

Положение по бухгалтерскому учету (ПБУ 10/99) регулирует состав расходов, включаемых в себестоимость продукции. Все расходы при этом делятся на расходы от обычной деятельности и прочие расходы.

Расходы по обычным видам деятельности включают в себя:

- 1) расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- 2) расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Расходы по обычным видам деятельности группируются по следующим элементам затрат:

- • материальные затраты;

- • затраты на оплату труда;

- • отчисления на социальные нужды;

- • амортизация;

- • прочие затраты.

К прочим расходам ПБУ относит:

- • расходы, связанные с предоставлением за плату во временное пользование активов организации;

- • расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- • расходы, связанные с участием в уставных капиталах других организаций;

- • расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- • проценты, уплачиваемые по полученным кредитам и займа;

- • банковские расходы;

- • отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- • штрафы, пени, неустойки выставленные предприятию за нарушение условий договоров;

- • возмещение причиненных убытков;

- • убытки прошлых лет, признанные в отчетном году;

- • суммы дебиторской задолженности с истекшим сроком исковой давности;

- • курсовые разницы;

- • сумма уценки активов;

- • перечисление средств на благотворительность, а также расходы на проведение спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера;

- • прочие расходы.

Для управленческого учета организуется учет расходов (издержек обращения) по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Группировка расходов по отдельным статьям применяется при калькуляции себестоимости единицы продукции. Если предприятие выпускает продукцию или оказывает услугу одного наименования, себестоимость единицы продукции определяется делением фактических затрат за отчетный период на количество выпущенной продукции. В случае выпуска разнообразной продукции вначале устанавливают прямые расходы, а затем распределяют косвенные (накладные) расходы.

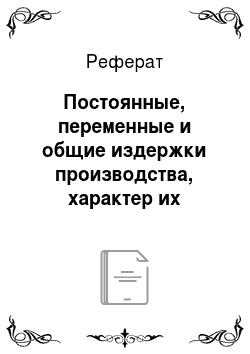

Налоговый учет подразделяет расходы предприятия на учитываемые при налогообложении прибыли и не учитываемые для этой цели (рис. 4.1).

Рис. 4.1. Структура расходов предприятия.

Расходы, учитываемые при налогообложении прибыли, — это обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

Расходы, учитываемые при налогообложении прибыли, и расходы, учитываемые в бухгалтерском учете, отличаются незначительно и в основе в своем образуют себестоимость продукции.

Таким образом, государство регулирует порядок формирования себестоимости продукции. Происходит это двумя путями: определением качественного состава расходов и установлением количественных норм тех или иных расходов.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности предприятия подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и (или) реализацией продукции налоговый учет подразделяет на следующие группы:

- 1) материальные расходы;

- 2) расходы на оплату труда;

- 3) амортизационные отчисления;

- 4) прочие расходы.

Материальные расходы. Материальные затраты являются наиболее крупным элементом себестоимости производства, доля которого в общей сумме затрат составляет от 60 до 90%. Состав материальных затрат неоднороден и включает расходы:

- • на приобретение сырья, материалов, комплектующих, и полуфабрикатов для производства и реализации продукции (выполнения работ, оказания услуг);

- • приобретение упаковочных материалов для производимых и реализуемых товаров;

- • производственные и хозяйственные нужды (испытания и контроль продукции, содержание и эксплуатацию основных средств и др.);

- • приобретение инструментов, инвентаря, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

- • приобретение топлива, воды и энергии всех видов; расходуемых на производственные нужды;

- • на приобретение и выполнение работ и услуг производственного характера (включая транспортно-логистические услуги);

- • содержание и эксплуатацию основных средств и иного имущества природоохранного назначения.

Стоимость товарно-материальных ценностей, включаемых в материальные расходы рассчитывается, исходя из цен их покупки (без НДС и акцизов) за минусом стоимости возвратных отходов и возвратной тары, если стоимость последней включена в цену материала.

К материальным расходам относятся также потери от недостачи и (или) порчи при хранении, реализации и транспортировке товарноматериальных ценностей в пределах норм естественной убыли.

Расходы на оплату труда. В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

К расходам на оплату труда относятся:

- • суммы, начисленные по тарифным ставкам, сдельным расценкам и окладам в соответствии с принятыми на предприятии формами и системами оплаты труда;

- • оплаты стимулирующего характера (премии и надбавки за высокие достижения в труде);

- • оплаты компенсирующего характера, связанные с режимом работы и условиями труда (районные коэффициенты, надбавки за сверхурочные и вредные работы);

- • стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и спецодежды;

- • оплату труда, сохраняемую работникам на период отпуска (учебного отпуска) и вынужденного прогула;

- • начисления работникам, высвобождаемым в связи с ликвидацией предприятия или сокращением штата работников;

- • суммы платежей работодателей по договорам обязательного страхования, а также суммы взносов работодателей по договорам добровольного страхования;

- • другие доплаты и надбавки, предусмотренные законодательством и трудовыми соглашениями.

Амортизационные отчисления. Как уже говорилось гл. 2, стоимость износа основных средств погашается путем начисления амортизации.

Не подлежат амортизации земля и другие объекты природопользования, материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги прочие финансовые инструменты срочных сделок.

Не начисляют амортизационные отчисления на следующие виды амортизируемого имущества:

- 1) имущество бюджетных организаций (за исключением имущества, используемого для осуществления предпринимательской деятельности);

- 2) имущество некоммерческих организаций, полученное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

- 3) имущество, приобретенное с использованием бюджетных средств целевого финансирования;

- 4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства) и другие аналогичные объекты;

Из состава амортизируемого имущества в целях налогообложения прибыли исключаются основные средства:

- • переданные (полученные) по договорам в безвозмездное пользование;

- • переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

- • находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 мес.

Амортизация начисляется в течение всего срока полезного использования основного средства. Сроком полезного использования является период, в течение которого использование основного средства приносит определенные выгоды предприятию.

Сумма амортизации определяется ежемесячно и начисляется отдельно по каждому объекту (амортизируемой группе). Амортизация начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло выбытие или полное списание стоимости такого объекта.

Амортизацию начисляют одним из методов:

- 1) для целей бухгалтерского учета:

- • линейный метод;

- • метод уменьшаемого остатка;

- • кумулятивный метод (списание стоимости по сумме чисел лет срока полезного использования);

- • метод списания стоимости пропорционально объему продукции (работ);

- 2) для целей налогового учета:

- • линейный метод;

- • нелинейный метод.

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета применительно ко всем объектам амортизируемого имущества, кроме тех объектов, которые входят в восьмую, девятую или десятую амортизационные группы. Объекты, входящие в эти группы, всегда амортизируются линейным методом. Желательно выбрать один приемлемый метод для обоих видов учета.

Предприятие самостоятельно устанавливает срок полезного использования объекта основных средств при его принятии к учету, исходя из ожидаемого срока полезного использования объекта и ожидаемого физического износа, нормативно-правовых и других ограничений использования объекта.

В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относится с учетом классификации основных средств. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством РФ. Указанная классификация может быть использована также для целей бухгалтерского учета.

Организация вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования.

Определение срока полезного использования объекта нематериальных активов производится, исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности. Для нематериальных активов, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на 10 лет (но не более срока деятельности предприятия).

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы.

Группы. | ||||||||||

Срок полезного использования, лет. | От до 2 лет. | Свыше 2 до 3 лет. | Свыше 3 до 5 лет. | Свыше 5 до 7 лет. | Свыше 7 до 10 лет. | Свыше 10 до 15 лет. | Свыше 15 до 20 лет. | Свыше 20 до 25 лет. | Свыше 25 до 30 лет. | Свыше 30 лет. |

Норма амортизации (месячная) для нелинейного метода. | 14,3. | 8,8. | 5,6. | 3,8. | 2,7. | 1,8. | 1,3. | 1,0. | 0,8. | 0,7. |

Линейный метод начисления амортизации в обязательном порядке применяют к зданиям, сооружениям, передаточным устройствам, входящим в восьмую, девятую и десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле.

где На — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

По формуле 4.1 определяется так называемая основная норма амортизации. Организация в отдельных случаях имеет право на применение повышающих (понижающих) коэффициентов к этой норме амортизации. При этом сумма начисленной за один месяц амортизации определяется следующим образом:

где Ан — сумма начисленной за один месяц амортизации; АИП — первоначальная (восстановительная) стоимость амортизируемого имущества; На — норма амортизации за месяц, определенная для данного объекта.

Пример 4.2

Стоимость объекта — 240 тыс. руб., срок его использования — 2 года. Определите норму амортизации и рассчитайте сумму начисленной амортизации линейным методом.

Решение.

Норма амортизации данного объекта за месяц: 1 / 24 • 100 = 4,17%. Сумма ежемесячной начисленной амортизации равна: 4,17 • 240 / 100 = = 10 тыс. руб.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение суммарного баланса амортизируемой группы и нормы амортизации, определенной для данной амортизируемой группы. Для этого применяется формула.

где Б — суммарный баланс амортизируемой группы.

Суммарный баланс рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе) и ежемесячно уменьшается на значение суммы начисленной по этой группе (подгруппе) амортизации.

В случае если суммарный баланс амортизационной группы (подгруппы) становится менее 40 тыс. руб., предприятие вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

Пример 4.3

Суммарный баланс первой амортизируемой группы фирмы на начало года составил 240 тыс. руб. Норма амортизации первой группы за месяц — 14,3%. Осуществите расчет суммы начисленной амортизации нелинейным методом. Решение.

Суммы ежемесячных начислений амортизации и значений суммарного баланса амортизируемой группы выглядят следующим образом (табл. 4.1).

Таблица 4.7.

Ежемесячные начисления амортизации.

Месяц. | Суммарный баланс. | Сумма амортизации при норме 14,3%. |

1-й. | 240,0. | 34,3. |

2-й. | 205,7. | 29,4. |

З-й. | 176,3. | 25,2. |

4-й. | 151,1. | 21,6. |

Ит.д.

Установленные нормы амортизации как для линейного, так и нелинейного методов могут быть в отдельных случаях увеличиваться или уменьшаться путем умножения на повышающий или понижающий коэффициент.

Прочие расходы, связанные с производством и (или) реализацией. Значительную часть этих расходов приходится на ремонт основных средств, освоение природных ресурсов, научно-исследовательские и опытно-конструкторские работы (НИОКР), а также расходы на обязательное и добровольное страхование имущества.

Расходы на ремонт основных средств признаются в размере фактических затрат.

Расходы на обязательное и добровольное страхование имущества включают страховые взносы по всем видам обязательного страхования, а также добровольного страхования имущества, средств транспорта, грузов, товарно-материальных запасов и т. д.

К прочим расходам, связанным с производством и реализацией, относятся также следующие расходы:

- • суммы налогов и сборов, начисленные в установленном законодательством Российской Федерации о налогах и сборах порядке;

- • расходы на сертификацию продукции и услуг;

- • суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

- • арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

- • расходы на содержание служебного транспорта;

- • расходы на командировки;

- • расходы на юридические и информационные услуги;

- • расходы на консультационные и аудиторские услуги;

- • расходы на управление организацией или отдельными ее подразделениями;

- • представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций. Они включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда;

- • расходы на подготовку и переподготовку кадров, состоящих в штате предприятия;

- • расходы на канцелярские товары;

- • расходы на оплату услуг связи, а также информационных систем;

- • расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг);

- • расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках;

- • потери от брака;

- • другие расходы, связанные с производством и (или) реализацией.

Внереализационные расходы. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности:

- • расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу;

- • расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам;

- • расходы на выпуск ценных бумаг, а также обслуживание их и финансовых сделок;

- • расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), а также в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка РФ;

- • расходы на ликвидацию выводимых из эксплуатации основных средств и связанные с консервацией и расконсервацией производственных мощностей и объектов;

- • судебные расходы и арбитражные сборы;

- • затраты на аннулированные заказы, а также затраты на производство, не давшее продукции;

- • расходы по операциям с тарой;

- • расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

- • расходы на услуги банков;

- • другие обоснованные расходы.

К внереализационным расходам приравниваются убытки, полученные предприятием в отчетном периоде, в частности:

- • в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

- • суммы безнадежных долгов;

- • потери от простоев по внутрипроизводственным причинам;

- • расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены;

- • потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Показатели издержек: уровень издержек, экономичность, эффективность использования ресурсов, издержкоемкость. При учете, анализе и планировании используют различные абсолютные и относительные показатели издержек. Абсолютную величину издержек характеризует его сумма. Однако сумма издержек не характеризует качественную сторону деятельности предприятия, уровень эффективности его функционирования. Для этого используется уровень издержек УИ, который определяется по формуле.

где И — сумма издержек; V — объем производства (реализации) продукции.

Показатель экономичности можно рассчитать соотношением плановой себестоимости (издержек производства и обращения) к фактической. Если значение данного показателя больше единицы, то произведенные текущие затраты считаются экономичными:

где ?и — показатель экономичности затрат; Ип — плановые издержки; Иф — фактические издержки.

Эффективность использования ресурсов Эи можно определить отношением суммы сэкономленных затрат на величину использованного ресурса:

где Эи — эффективность использования ресурсов; ЛИ— экономия издержек; Р — использованные ресурсы (трудовые затраты, основные фонды, оборотные средства).

Большое значение в системе показателей издержек имеет издержкоемкость JT — показатель, отражающий долю издержек в продажной цене товара или выручке:

Ит— сумма издержек производства и обращения товара; Цт — продажная цена товара (выручка от продажи).