Региональные финансовые рынки

Наиболее обширный и значимый опыт по формированию регионального финансового рынка накоплен в Европейском союзе. В 1986 г. главы государств и правительств Евросоюза приняли в дополнение к Римскому договору (1957), учредившему Общий рынок, Единый европейский акт (ЕЕА), вступивший в силу в 1987 г. Цель документа — обеспечить формирование регионального единого внутреннего рынка путем снятия… Читать ещё >

Региональные финансовые рынки (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • основные концепции, методы организации и типы региональных финансовых рынков;

- • исторические аспекты эволюции европейского экономического и валютного рынка;

- • роль региональных валют в эволюции европейского финансового рынка;

- • основные источники получения информации и методы анализа состояния и тенденций развития регионального финансового рынка;

уметь

- • давать оценку типам региональных финансовых рынков в контексте историкологических аспектов их эволюции;

- • анализировать и оценивать эффективность принимаемых решений по регулированию региональных финансовых рынков и их основных структурных элементов;

- • анализировать и интерпретировать данные отечественной и зарубежной статистики о состоянии региональных финансовых рынков;

владеть

- • навыками философского мышления для выработки системного, целостного взгляда на проблемы региональных финансовых рынков;

- • навыками использования информации, в том числе полученной в глобальных компьютерных сетях, с целью анализа особенностей функционирования региональных финансовых рынков;

- • терминологией, описывающей процессы функционирования региональных финансовых рынков;

- • методами представления информации о состоянии региональных финансовых рынков.

Цели и факторы формирования регионального финансового рынка

Региональный финансовый рынок является составной частью единого внутреннего рынка (EBP), обеспечивающего свободное передвижение товаров, услуг, физических лиц и капиталов между интегрируемыми странами. Создание EBP представляет собой следующий после зоны свободной торговли и таможенного союза этап продвижения к полноценному экономическому и валютному союзу как организационно-правовой форме высшей стадии экономической интеграции, развивающейся в соответствии с объективными закономерностями. Таким образом, развитый региональный финансовый рынок органично встроен в архитектуру валютно-финансовой интеграции и является одним из ее ключевых структурных элементов.

Можно выделить основные стратегические цели создания регионального финансового рынка.

- 1. Эффективное содействие в интегрируемых странах экономическому росту и обеспечению занятости населения путем оптимизации процесса аккумулирования и перераспределения ресурсов национальных финансовых рынков.

- 2. Повышение конкурентоспособности экономики интегрируемых стран путем создания надежной системы фондирования компаний, малого и среднего бизнеса, венчурных предприятий, содействия инвестированию в развитие инфраструктурных проектов и инновационной экономики;

- 3. Обеспечение финансовой стабильности в регионе путем создания глубокого, ликвидного и структурно сбалансированного регионального рынка капиталов, обеспечивающего диверсификацию рисков как для инвесторов, так и для заемщиков.

Наиболее обширный и значимый опыт по формированию регионального финансового рынка накоплен в Европейском союзе. В 1986 г. главы государств и правительств Евросоюза приняли в дополнение к Римскому договору (1957), учредившему Общий рынок, Единый европейский акт (ЕЕА), вступивший в силу в 1987 г. Цель документа — обеспечить формирование регионального единого внутреннего рынка путем снятия ограничений на свободное трансграничное передвижение капиталов. Выполнение этой задачи было декларировано в 1992 г. и закреплено в Маастрихтском договоре о Европейском союзе, вступившем в силу 1 ноября 1993 г. В Договоре о ЕС акцентировалось внимание на едином внутреннем рынке как необходимом условии успешной реализации проекта создания к 1999 г. качественно новой структуры — европейского Экономического и валютного союза.

Однако на практике, как отмечают представители руководства Евросоюза, полноценный общий финансовый рынок так и не был создан ни до момента запуска проекта Экономического и валютного союза, ни в процессе функционирования евро в течение 1999—2015 гг. На основе проведенного ЕЦБ в 2015 г. исследования «Реальная конвергенция: состояние, теория и влияние на политику» эксперты ЕЦБ сделали вывод, что среди 19 стран — членов ЭВС степень реальной конвергенции 12 первоначальных участников зоны евро на протяжении 1999—2014 гг. оказалась значительно ниже, чем даже стран, вступивших в ЭВС после 2002 г. (Латвия, Литва, Эстония, Словакия)[1].

Вопросы современной практики

Недоразвитость финансового рынка Евросоюза с преимущественной опорой па банковский сектор, обеспечивающий до 80% потребностей в инвестициях стран регионального объединения, во многом обусловила ограниченные возможности стран — членов ЭВС преодолевать негативные последствия мирового финансового кризиса по сравнению с США, где, напротив, фондовый рынок является основным ресурсом (до 80%) инвестиционной активности, позволившим стране быстрее других регионов восстановить экономический рост. Как отмечают эксперты Европейской комиссии, при сопоставимых по объему ВВП экономиках Евросоюза и США европейский рынок акций составляет менее 50% данного сегмента фондового рынка США, а рынок облигаций — соответственно менее 30%. Кроме того, правовые различия в условиях доступа на рынки капитала стран — членов ЕС в настоящее время более значительны, чем между США и Евросоюзом в целом[2].

В разгар кризиса 2008—2009 гг. европейские банки оказались самым слабым звеном финансовой системы Евросоюза, вынудив правительства отвлекать значительные бюджетные ресурсы для их поддержания на плаву. В аналитическом докладе Рабочей группы Европейской комиссии, приуроченном к разработке Плана действий по созданию Союза рынков капитала (СРК) в Евросоюзе, отмечается, что финансирование программ поддержки банков Австрии, Бельгии, Великобритании, Греции, Ирландии и Нидерландов потребовало бюджетных расходов этих стран для решения банковских проблем на уровне около 5% ВВП и более. В 2014 г. под влиянием банковского кризиса объем инвестиций в формирование капитала компаний стран Евросоюза снизился на 10% (или на 300 млрд евро в ценах 2010 г.) по сравнению с пиком докризисного 2007 г.[3]

Зона евро переживает в настоящее время системный кризис. Его составными структурными элементами являются: кризис конкурентоспособности; финансовый кризис; и кризис рынков.

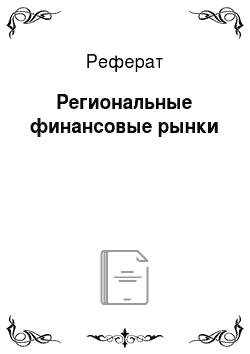

Кризис конкурентоспособности, обусловленный во многом недофинансированием инновационных отраслей экономики, предприятий малого и среднего бизнеса, по сути, является фундаментальной структурной причиной финансово-экономического кризиса в зоне евро. Сохраняющиеся формальные и фактические ограничения в отдельных сегментах созданного в Евросоюзе в 1992 г. единого внутреннего рынка препятствуют эффективному перераспределению ресурсов между странами, сдерживая тем самым развитие конкурентоспособности национальных экономик, снижая уровень производительности труда. В 2014 г., по официальным данным, уровень производительности труда в среднем по зоне евро составил около 35% от уровня 1999 г. (рис. 16.1[4]).

За период с 2008 по июнь 2015 г. размер ВВП на душу населения, выражающий уровень эффективности экономики, в среднем по зоне евро снизился на 7%, в то время как в США вырос за тот же период на 3%[5]. Дж. Хилл, комиссар ЕС по финансовой стабильности, финансовым услугам и созданию Союза рынков капитала, в качестве основной причины сложившейся ситуации выделяет слабость небанковских источников финансирования бизнеса в европейских странах. В Евросоюзе малые и средние предприятия получают в пять раз меньше средств на рынках капитала из небанковских источников, чем в США.

Рис. 16.1. Динамика уровня производительности труда в зоне евро (объем ВВП на одного занятого, 1999—2014 гг.; 1999 г. — 100%)

Финансовый кризис стал результатом предпринятых денежными властями масштабных чрезвычайных мер по спасению от банкротства системно значимых банков как основных инвесторов европейской экономики и по сглаживанию нараставшей в последние годы проблемы суверенных долгов стран — членов зоны евро в сочетании с их хроническим бюджетным дефицитом. За период с 2009 по 2014 г. общий размер государственного долга стран зоны евро вырос с 70 до 92% ВВП. При этом в проблемных странах зоны евро объем государственного долга в 2014 г. в два-три раза превысил установленный Маастрихтским соглашением лимит в 60% ВВП, обеспечивающий финансовую устойчивость: в Греции он составил 177,1% ВВП, в Португалии — 130,2 и в Италии — 132,1% ВВП[6].

Раздувание сегмента суверенных долгов усилило фрагментацию национальных финансовых рынков, обострив проблему общей финансовой нестабильности в зоне евро. Результатом стало быстрое распространение финансового кризиса в ряде проблемных стран на реальный сектор экономики.

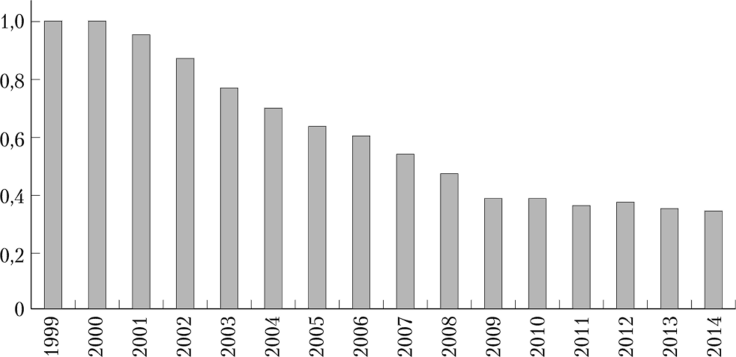

Кризис рынков взаимосвязан с предыдущими кризисами и проявился в их неспособности адекватно оценивать страновые риски из-за заложенной идеологии в Маастрихтский договор 1992 г. о создании ЭВС, которая базируется на саморегулирующей роли рыночных сил в сглаживании межстрановых структурных и иных финансово-экономических диспропорций. Запуск нескольких раундов программ количественного смягчения (Quantitative Easing, QE) денежными властями Евросоюза в целях преодоления рецессии и трансформация ЕЦБ в прямого участника операций на финансовом рынке нарушает баланс рыночных сил в процессе регулирования (рис. 16.2[7]). В результате увеличение процентных ставок в ряде стран по правительственным облигациям перестает быть сигналом для изменения поведения участников других сегментов финансового рынка и становится причиной его возросшей фрагментации[8].

Рис. 16.2. Динамика активов ЕЦБ, млрд евро

Проведение ЕЦБ двух раундов операций долгосрочного рефинансирования европейских банков (Long-Tenn Refinancing Operations — LTRO) в качестве чрезвычайных мер в 2011—2012 гг. привело к росту активов ЕЦБ до 2,7 трлн евро в 2011 г. и до 3,0 трлн евро в 2012 г. соответственно, увеличив объем обеспечения вливаемой ликвидности в экономику зоны евро. К февралю 2015 г. размер активов ЕЦБ снизился до 2,2 трлн евро, и в марте 2015 г. им была запущена новая программа количественного смягчения по накачиванию экономики дополнительной ликвидностью по аналогии с программами ФРС США. Новая программа QE, рассчитанная на период до сентября 2016 г., реализуется путем выкупа ЕЦБ с марта 2015 г. у центральных банков стран зоны государственных долговых обязательств с инвестиционным рейтингом на сумму 60 млрд евро ежемесячно. С учетом реализации данной программы и предстоящего погашения банками антикризисных долгосрочных кредитов на 200 млрд евро баланс ЕЦБ к сентябрю 2016 г. может вырасти до 3,2 трлн евро.

Однако предпринятые ЕЦБ меры по стимулированию европейской экономики не обеспечили выход большинства стран ЕС из рецессии. Спад в регионе под влиянием мирового финансово-экономического кризиса.

2008—2009 гг. оказался глубже, а возможности выхода из рецессии слабее, чем в США. По усредненному показателю темпов роста ВВП в период 2003—2013 гг. США традиционно находятся в лучшей позиции по сравнению с зоной евро — соответственно 1,9 и 0,8% в год. По прогнозам Fitch Ratings, в 2015 г. темпы роста ВВП США составят 3,1%, зоны евро — 0,9%[9].

В соответствии с дорожной картой реализации проекта «К завершенному Экономическому и валютному союзу» уже на первом этапе предстоит приступить к формированию СРК как важнейшему структурному компоненту повышения конкурентоспособности и структурной конвергенции Европейского союза. В обобщенном виде актуальной институциональной задачей перехода европейского финансового рынка на качественно новый уровень развития является повышение его роли как надежного и эффективно действующего канала трансмиссии между сбережениями и экономическим ростом.

В свою очередь, к числу основных факторов и мотивов создания современного конкурентоспособного общего финансового рынка в Европейском союзе относятся:

- • потребность в рациональном соединении свободных ресурсов финансовых рынков стран — членов ЕС с реальным сектором экономики с акцентом на более активное развитие инновационных отраслей, малого и среднего бизнеса;

- • необходимость расширить возможности долгосрочного инвестирования в проекты, с одной стороны, и прибыльного сбережения свободных средств физических и юридических лиц — с другой;

- • требование повышения устойчивости финансовой системы Евросоюза за счет сбалансированного использования трех ресурсных источников: фондового рынка, банковского кредитования и средств государственных финансов для поддержания экономического роста и занятости;

- • потребность в более безопасном для финансовой устойчивости распределении трансграничных рисков и повышении ликвидности финансовых рынков.

Цели, факторы и задачи развития европейского финансового рынка определяют особенности, тенденции и направления его структурной трансформации в современных условиях.

- [1] Real convergence in the euro area: evidence, theory and policy implications // ECB. EconomicBulletin. 2015. Issue 5. Article. P. 31—32.

- [2] Building a EU Capital Markets Union. By Bruce Bennett, Charlotte Hill and Jean de Ruyton October 8th, 2015. URL: http://www.globalpolicywatch.com/2015/10/building-a-eu-capitarmarkets-union.

- [3] Commission Staff Working Document. Economic Analysis. Accompanying the document"Action Plan on Building a Capital Markets Union". Brussels, European Commission, 2015.(30.9). P. 9−10.

- [4] Five Presidents' Report «А System of National Competitiveness Boards». 2015. 22 June.

- [5] Preparing for Next Steps on Better Economic Governance in the Euro Area. AnalyticalNote. Informal European Council. 2015. 12 February. P. 8.

- [6] European Economic Forecast — Spring 2015. Statistical Annex.

- [7] European Economic Forecast — Spring 2015. Statistical Annex.

- [8] В 2012 г. разрыв в уровне доходности по десятилетним правительственным облигациям Германии, с одной стороны, и Греции и Португалии — с другой, достигал 35—40%.

- [9] URL: http://ec.europa.eu/eurostat/statistics-explained/index.php/ File: Real_GDPgrowth.