Участие России в процессе формирования общего финансового рынка стран — членов ЕАЭС

Расхождения в банковском законодательстве стран объединения обусловлены особенностями развития их банковских секторов, а также разной степенью внедрения международных подходов в практику банковского регулирования. В рамках ЕАЭС актуальной задачей является совершенствование устойчивости финансово-банковской системы государств региона к возможным негативным сценариям дальнейшего развития ситуации… Читать ещё >

Участие России в процессе формирования общего финансового рынка стран — членов ЕАЭС (реферат, курсовая, диплом, контрольная)

Мировой тенденцией развития глобальной финансово-экономической системы в последние годы стало быстрое ускорение процессов региональной интеграции в различных регионах мира и вовлечение в них все большего числа как развитых, так и развивающихся стран. Россия также расширяет свое участие в различных интеграционных объединениях, в частности, таких как Содружество Независимых Государств, Шанхайская организация сотрудничества, Группа БРИКС, объединяющая Бразилию, Россию, Индию, Китай и Южную Африку, и др. Однако далеко не все действующие и вновь создаваемые региональные объединения с участием России нацелены на осуществление валютной интеграции и создание экономического и валютного союза. Но если такая цель предусмотрена в нормативно-правовых документах, учреждающих интеграционное объединение, то предполагается для ее реализации принятие необходимых практических шагов с соблюдением требований и закономерностей функционирования валютного союза. К числу таких наиболее продвинутых региональных интеграционных объединений с участием России относится Евразийский экономический союз. В соответствии с Договором о Евразийском экономическом союзе, подписанным главами государств России, Белоруссии и Казахстана[1] 29 мая 2014 г. в г. Астане и вступившим в силу с 1 января 2015 г., основными целями его деятельности являются создание условий для устойчивого развития экономик государств-членов, формирование единого рынка товаров, услуг, капитала и трудовых ресурсов в рамках Союза, повышение конкурентоспособности национальных экономик.

Интеграция государств — членов ЕАЭС находится в русле мировой тенденции полицентризма и регионализации и поэтапно развивается в соответствии с объективными закономерностями от зоны свободной торговли к таможенному союзу и единому экономическому пространству. Вполне очевидной и понятной в связи с этим является потребность стран ЕАЭС в переходе на определенном этапе своего развития к полноценному экономическому и финансовому союзу, в становлении которого ключевая роль отводится развитому и ликвидному региональному финансовому рынку.

Нормативно-правовая база создания общего финансового рынка включает ст. 70 и 103 Договора о Евразийском экономическом союзе и Протокол по финансовым услугам, содержащийся в Приложении 17 к Договору о Евразийском экономическом союзе. Документы определяют направления, порядок, меры и сроки гармонизации законодательства государств в трех ключевых секторах финансового рынка — банковской сфере, сфере страхования и на рынке ценных бумаг вплоть до завершения этого процесса к 1 января 2025 г. К этой дате государства — члены ЕАЭС примут решение о полномочиях и функциях наднационального органа по регулированию финансового рынка с месторасположением в г. Алма-Ата.

Договор о ЕАЭС определяет понятие «общий финансовый рынок» как финансовый рынок государств-членов, который соответствует следующим критериям:

- • соблюдение гармонизированных требований к регулированию и надзору в сфере финансовых рынков государств-членов;

- • взаимное признание лицензий в банковском и страховом секторах, а также в секторе услуг на рынке ценных бумаг, выданных уполномоченными органами одного государства-члена, на территориях других государств-членов;

- • осуществление деятельности по предоставлению финансовых услуг на всей территории Союза без дополнительного учреждения в качестве юридического лица;

- • административное сотрудничество между уполномоченными органами государств-членов, в том числе путем обмена информацией[2].

Особенности развития и регулирования финансовых рынков стран — членов ЕАЭС. В настоящее время финансовые рынки стран — членов ЕАЭС невелики по объему, слабо диверсифицированы, их значение неравноценно для национальных экономик. Совокупная капитализация фондового рынка России, Белоруссии и Казахстана за период 2010—2013 гг.

уменьшилась с 1017 млрд до 850 млрд долл., главным образом за счет сокращения за этот период российского сегмента рынка — с 909 млрд до 755 млрд долл.[3] На российском рынке ценных бумаг сконцентрирована основная часть торгов фондовыми ценностями. В 2014 г., по данным Евразийской экономической комиссии (ЕЭК), объем торгов акциями, государственными и корпоративными ценными бумагами на основных биржевых площадках стран ЕАЭС составил 565 млрд долл., из которых 551 млрд долл, приходится на Московскую биржу ММВБ-РТС {MICEX)[4]. Учитывая межстрановые различия в масштабах экономик стран ЕАЭС, наиболее показательной характеристикой значения рынка ценных бумаг для их развития является сопоставление параметров объема торгов ценными бумагами к размеру ВВП отдельных стран (рис. 18.1[5]).

Рис. 18.1. Объем торгов акциями, государственными и корпоративными ценными бумагами на основных фондовых биржах стран — членов ЕАЭС в 2014 г., % ВВП.

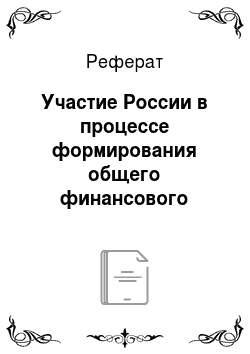

В структуре финансового рынка стран ЕАЭС центральное место занимает банковский сегмент, который обеспечивает наибольший объем финансирования потребностей реального сектора экономики. Постепенно развивается процесс концентрации банковского капитала[6]. Размер активов банковского сектора стран ЕАЭС в течение 2010—2014 гг. увеличился с 1,2 трлн до 2,2 трлн долл., а собственный банковский капитал — с 174 млрд до 228 млрд долл. Наблюдается общая повышательная динамика объема банковских активов относительно ВВП в России, Армении и Киргизии, в то время как в Белоруссии и Казахстане произошло некоторое снижение этого относительного показателя (рис. 18.2).

Рис. 18.2. Динамика совокупных активов банковского сектора стран ЕАЭС в 2010—2014 гг., % ВВП.

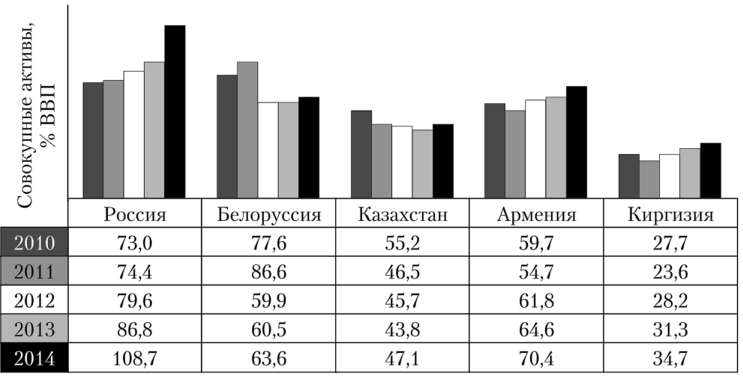

В течение 2010—2014 гг. на фоне некоторого увеличения объема капитализации банков в абсолютном выражении показатели банковского капитала относительно ВВП практически не менялись, за исключением небольшого роста в России и снижения в Белоруссии (рис. 18.3).

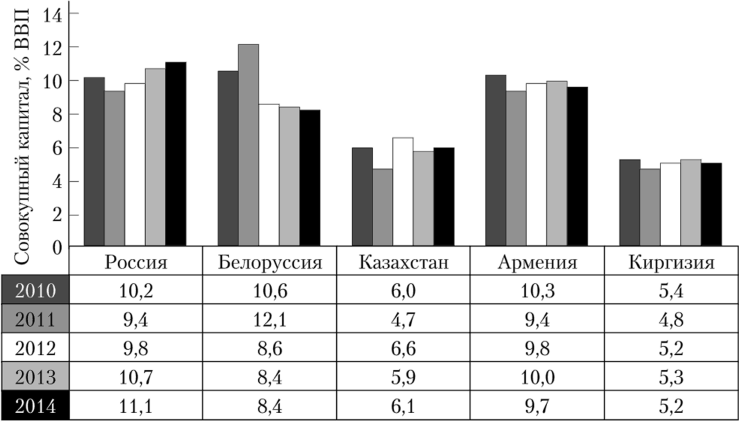

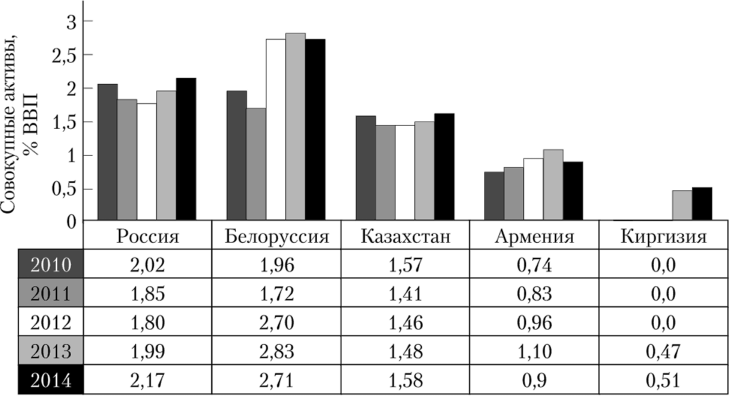

На рынке страховых услуг, как и в банковском рынке, количество институциональных участников сокращается — с 682 в 2010 г. до 462 в 2014 г. Объем страховых премий за этот период увеличился с 20 млрд до 28,7 млрд долл., а страховых выплат — с 10,3 млрд до 13,2 млрд долл. В целом же такие базовые показатели деятельности и финансовой устойчивости страховых компаний, как соотношение размера активов и капитализации к объему ВВП, значительно уступают соответствующим параметрам банковского сектора стран — членов ЕАЭС (рис. 18.4 и 18.5).

Как видно из приведенных данных, наименее развитым сегментом финансового рынка государств ЕАЭС в настоящее время является рынок страховых услуг, включая систему перестрахования принятых рисков. Небольшие объемы национальных страховых рынков не обеспечивают предприятиям необходимое перестраховочное покрытие внутри региона ЕАЭС, и они вынуждены обращаться за перестрахованием рисков в западные страховые компании. В конечном счете это становится дополнительным фактором оттока капитала на рынки «третьих» стран. В настоящее время в ЕЭК обсуждается проект Всероссийского союза страховщиков по созданию общей перестраховочной емкости между государствами — членами ЕАЭС, одобренный ассоциациями страховщиков Белоруссии и Казахстана, с целью увеличения регионального перестраховочного рынка и формирования механизма гарантий для национальных перестраховочных компаний.

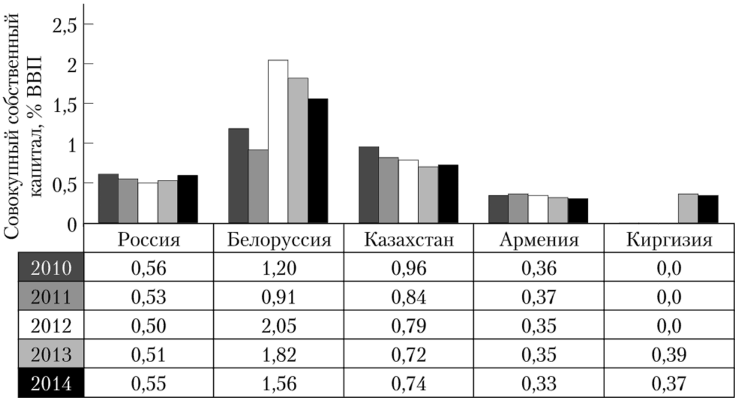

Рис. 18.3. Динамика капитала банковского сектора стран — членов ЕАЭС

в 2010;2014 гг., % ВВП

Рис. 18.4. Динамика активов страховых компаний стран ЕАЭС в 2010;2014 гг., % к ВВП

Рис. 18.5. Динамика собственного капитала страховых компаний стран ЕАЭС в 2010—2014 гг., % ВВП

Правовое регулирование банковской деятельности в государствах — членах ЕАЭС осуществляется в соответствии с национальным законодательством. Существуют различия в требованиях, предъявляемых к капиталу кредитных организаций по величине уставного капитала для вновь создаваемых банков, минимальной величине собственных средств капитала и др. Различаются также подходы по вопросам формирования кредитными организациями резервов на возможные потери по ссудам, например по порядку классификации ссуд и по критериям их отнесения в ту или иную классификационную группу.

Имеются расхождения и в механизмах реорганизации, реструктуризации проблемных кредитных организаций, а также в режимах надзора за ними. Так, в Кыргызской Республике в отношении проблемных кредитных организаций используется прямой банковский надзор и такие режимы, как временное руководство, консервация, специальное администрирование, тогда как в других странах — членах ЕАЭС применяется в основном специальный режим временной администрации. Имеют место различия в части полномочий надзорных органов, порядка регистрации и лицензирования деятельности кредитных организаций, порядка осуществления надзора за ними и др.

Важным аспектом сдерживания интеграционного сотрудничества стран — членов ЕАЭС в финансово-банковской сфере является сохранение дискриминационных условий доступа на финансовые рынки друг друга. Например, в Казахстане действует запрет на открытие филиалов банков-нерезидентов и страховых организаций-нерезидентов на территории страны. Кроме того, если банковский холдинг-нерезидент контролирует более 25% банка, то он подлежит консолидированному надзору на территории Казахстана. В России и Белоруссии установлен лимит иностранного участия в капитале кредитных организаций на уровне 50%, требуется предварительное разрешение на создание кредитной организации с иностранным участием от финансового регулятора.

Расхождения в банковском законодательстве стран объединения обусловлены особенностями развития их банковских секторов, а также разной степенью внедрения международных подходов в практику банковского регулирования. В рамках ЕАЭС актуальной задачей является совершенствование устойчивости финансово-банковской системы государств региона к возможным негативным сценариям дальнейшего развития ситуации в мировой финансовой системе. Банковское регулирование и надзор в государствах — участниках ЕАЭС развивается с учетом мировой практики. Активно внедряются в банковскую деятельность международные стандарты в этой области, разработанные Базельским комитетом по банковскому надзору. Особое место в этом процессе занимают такие базовые документы, как «Основополагающие принципы эффективного банковского надзора», «Международная конвергенция измерения капитала и стандартов капитала: новые подходы. Уточненная версия» (Базель II), а также «Общие регулятивные подходы повышения устойчивости банков и банковского сектора», «Международные подходы к оценке, стандартам и мониторингу риска ликвидности» (Базель III).

В настоящее время страны самостоятельно принимают решения относительно внедрения рекомендаций Базельского комитета по банковскому надзору с учетом текущей экономической ситуации и состояния финансовой системы. Представляется, что скоординированное внедрение государствами — участниками ЕАЭС положений разработанных БКБН документов станет основой для гармонизации их регулятивных режимов в сфере банковского надзора. В свою очередь, это позволит выработать единые подходы к внедрению международных рекомендаций с учетом региональных особенностей.

Тенденции и перспективы формирования общего финансового рынка в рамках ЕАЭС. В соответствии со ст. 70 Договора о ЕАЭС главными задачами согласованного регулирования государствами-членами национальных финансовых рынков являются создание в рамках Союза общего финансового рынка и обеспечение недискриминационного доступа на финансовые рынки друг друга в целях углубления экономической интеграции государств-членов.

Решение поставленных задач обеспечивается путем:

- • обеспечения гарантированной и эффективной защиты прав и законных интересов потребителей финансовых услуг;

- • создания условий для взаимного признания лицензий в банковском и страховом секторах, а также в секторе услуг на рынке ценных бумаг, выданных уполномоченными органами одного государства-члена, на территориях других государств-членов;

- • определения требований, предъявляемых к банковской деятельности, страховой деятельности и деятельности на рынке ценных бумаг;

- • обмена информацией, в том числе конфиденциальной, между уполномоченными органами государств-членов по вопросам регулирования и развития банковской деятельности, страховой деятельности и деятельности на рынке ценных бумаг, контроля и надзора в соответствии с международным договором в рамках Союза.

- 23 декабря 2014 г. на саммите ЕАЭС (на уровне глав государств) было заключено Соглашение об обмене информацией, в том числе конфиденциальной, в финансовой сфере в целях создания условий на финансовых рынках для обеспечения свободного движения капитала[7]. В соответствии с ним уполномоченные органы сторон осуществляют обмен информацией (в том числе конфиденциальной) в финансовой сфере по запросу уполномоченных органов в наиболее полном объеме, в том числе:

- • о деятельности финансовых организаций, зарегистрированных в другом государстве-члене;

- • предотвращении, выявлении и пресечении злоупотреблений на организованных торгах в форме неправомерного использования инсайдерской информации, манипулирования рынком, выявлении противоправных или иных незаконных операций, в том числе связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма;

- • составе банковских групп (холдингов), банковского конгломерата, структуре (составе органов) управления родительской (материнской) организации, их управлении и системе внутреннего контроля;

- • акционерах (участниках), аффилированных лицах, филиалах, представительствах и организациях, в отношении которых организация, действующая на финансовом рынке другого государства-члена, имеет возможность в силу преобладающего участия в уставном капитале, либо в соответствии с заключенным договором, либо иным образом определять решения, принимаемые органами управления указанных организаций;

- • надзоре и контроле за деятельностью финансовых организаций, о результатах мониторинга соблюдения ими пруденциальных нормативов[8].

Коллегия ЕЭК 12 октября 2015 г. одобрила проект Соглашения о требованиях к осуществлению деятельности на финансовых рынках на уровне глав правительств и центральных (национальных) банков государств — членов Союза и приняла решение направить его в государства — члены ЕАЭС для проведения внутригосударственного согласования. Положения документа определяют направления и меры гармонизации законодательства государств — членов ЕАЭС в финансовой сфере.

В соответствии со ст. 5 данного Соглашения, государства — члены ЕАЭС к 31 декабря 2017 г. согласовывают требования по гармонизации национальных норм законодательства в отношении лицензионных требований, предъявляемых к участникам финансового рынка.

Документ предусматривает также согласование к 31 декабря 2019 г. требований по гармонизации норм законодательства государств — членов ЕАЭС в отношении надзора за участниками финансового рынка и по вопросам долгосрочной перспективы, в том числе в отношении:

- • порядка осуществления компетентными органами каждой из сторон надзора за деятельностью участников финансового рынка;

- • порядка, процедуры и условий ликвидации или реорганизации участников финансового рынка, включая принудительную ликвидацию (банкротство), в форме слияния, присоединения и преобразования;

- • порядка и условий применения санкций и иных мер воздействия за нарушения участниками финансового рынка порядка осуществления деятельности на финансовом рынке;

- • видов (перечня) правонарушений на финансовом рынке;

- • требований к бухгалтерской (финансовой) отчетности на основе международных стандартов финансовой отчетности и проведению аудита бухгалтерской (финансовой) отчетности на основе международных стандартов аудита.

В соответствии с Соглашением к 1 января 2020 г. предполагается завершить процесс гармонизации норм законодательства стран — членов ЕАЭС в финансовой сфере. ЕЭК совместно с национальными регуляторами в целях реализации положений Соглашения в установленные сроки разработают план или так называемую дорожную карту гармонизации национальных законодательств в финансовой сфере[9].

В институциональном плане координация деятельности по гармонизации законодательства в сфере регулирования сегментов финансового рынка, включая доработку Соглашения о требованиях к осуществлению деятельности на финансовых рынках и других документов, координируется Консультативным комитетом по финансовым рынкам, учрежденным решением Коллегии Евразийской экономической комиссии от 25 октября 2012 г.

Действенность стратегии развития финансовых рынков государств — участников ЕАЭС определяется тем, насколько четко в ней сформулированы ориентиры развития интеграционных процессов на перспективу и согласована долгосрочная политика по развитию финансовых рынков. В качестве базовых положений или принципов построения общего финансового рынка можно выделить следующие меры: выравнивание уровня развития финансовых рынков стран ЕАЭС; постепенность гармонизации регулирования финансовых рынков с допущением разноскоростного подхода к данному процессу; формирование однородной институциональной инфраструктуры объединенного финансового рынка, унифицированных моделей пруденциального надзора и налоговых режимов, обеспечивающих равные условия доступа и операционной деятельности на различных сегментах рынка.

Важными качественными параметрами полноценного финансового рынка являются:

- • обеспечение свободного передвижения капиталов между странами;

- • поддержание высокого уровня денежной ликвидности рынков, разнообразия финансовых инструментов и финансовых институтов;

- • ослабление спекулятивного характера операций на финансовых рынках в ущерб цели долгосрочного финансирования экономического развития;

- • снижение чрезмерной зависимости финансовых рынков от деятельности нерезидентов и др.

Главным критерием эффективности функционирования банковского и страхового сегментов рынка, а также рынка ценных бумаг с позиций укрепления евразийской интеграции является степень ориентации финансовой политики на стимулирование экономического роста и повышение финансовой стабильности в регионе. С учетом данной целевой установки и исторически сложившегося крена в сторону преобладающего развития в странах ЕАЭС рынка банковских услуг, следует, во-первых, консолидировать банковский сектор и повысить его финансовую устойчивость и роль в экономике путем увеличения активов и капитализации банков, выравнивания регулятивных режимов в отношении участия нерезидентов в банковском секторе, во-вторых, активизировать меры, направленные на равномерное развитие всех сегментов финансового рынка с повышением роли рынков ценных бумаг и страховых услуг в развитии реального сектора экономики, и соответственно, увеличения их доли в структуре финансового рынка.

- [1] В январе 2015 г. к ЕАЭС присоединились также Армения и Киргизская Республика.

- [2] Договор о Евразийском экономическом союзе. Приложение 17. Ст. 3. URL: http://docs.cntd.ru/document/420 205 962.

- [3] Евразийская экономическая комиссия. Департамент статистики. URL: http://www.eurasiancornmission.org/ru/act/integr_i_makroec/dep_stat/finstat; Сулейменов Т. М. Общийфинансовый рынок // XII Международный банковский форум «Банки России — XXI век». Сочи, 2014. URL: http://www.asros.rU/public/files/8/7688-eeksuleimenov.pptx. Пересчет показателей финансового рынка стран — членов ЕАЭС из национальных валют в доллары СШАосуществлен по официальному курсу в среднем за год.

- [4] Рассчитано по данным ЕЭК по среднему официальному курсу валют к доллару СШАза 2014 г.

- [5] Рисунки 18.1 — 18.5 построены по данным: Евразийская экономическая комиссия. Департамент статистики. URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/finstat.

- [6] По данным ЕЭК, за период с 2010 по 2014 г. количество банков стран — членов ЕАЭСв составе России, Белоруссии и Казахстана сократилось с 1125 до 949, в том числе в России — со 1012 до 834 кредитных организаций.

- [7] Соглашение вступает в силу с даты получения по дипломатическим каналам последнего письменного уведомления о выполнении государствам и-членами необходимых процедур.

- [8] Россия, Беларусь и Казахстан заключили соглашение об обмене конфиденциальнойинформацией в финансовой сфере. URL: http://wvvw.consultant.ru/law/hotdocs/40 267.html/.

- [9] Проект Соглашения о требованиях к осуществлению деятельности на финансовыхрынках. Евразийская экономическая комиссия. URL: http://www.eurasiancommission.org/ru/docs/projccts/Lists/ProjcctsList/Attachments/.