Страховой рынок.

Деньги, кредит, банки.

Финансовые рынки.

Часть 2

Страхование как способ компенсации материальных последствий неблагоприятных природных, техногенных или социально-экономических событий известен в истории с древнейших времен. Его использовали для покрытия убытков в годы неурожая в Древнем Египте, в Древнем Риме через страховые кассы римских профессиональных и военных коллегий выплачивались пособия в случае смерти главы семьи, средневековые… Читать ещё >

Страховой рынок. Деньги, кредит, банки. Финансовые рынки. Часть 2 (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • основные положения и понятия теории страхования;

- • место и функции страхования в экономике и системе финансов;

- • тенденции развития страхового рынка;

уметь

- • определять виды страхования и страховые продукты, формы организации страхования и страхового дела;

- • использовать системы страховой защиты в управлении социально-экономическими процессами;

владеть

- • методологией и методикой страхового дела в решении финансовых задач на макрои микроуровнях;

- • современными подходами к организации страховых фондов, выбору направлений инвестирования страхового капитала, применению перестрахования и сострахования для обеспечения финансовой устойчивости страховых институтов.

Содержание, функции и место страхования в структуре финансового рынка

Страхование как способ компенсации материальных последствий неблагоприятных природных, техногенных или социально-экономических событий известен в истории с древнейших времен. Его использовали для покрытия убытков в годы неурожая в Древнем Египте, в Древнем Риме через страховые кассы римских профессиональных и военных коллегий выплачивались пособия в случае смерти главы семьи, средневековые ремесленные и купеческие гильдии из взносов своих членов оплачивали убытки от пожара и кражи. Развиваясь и совершенствуясь, страхование в настоящее время стало неотъемлемым атрибутом мировой экономики. Его отличительными чертами являются комплексность, массовость и серьезный финансовый потенциал. В развитых экономиках размер страховых фондов и денежных потоков в страховом секторе сравним с банковским рынком или государственным бюджетом.

Традиционно страхование используют для управления рисками, которые: а) обладают неопределенностью, случайностью наступления, б) приводят к неблагоприятному результату, в) могут быть компенсированы в денежном эквиваленте. Соответственно, риски, в отношении которых можно применить страхование, принято называть страховыми.

Осознание риска потенциального ущерба определило потребность в определенных способах защиты и компенсации последствий наступления риска. Если нельзя риск предупредить, избежать или оценить его возможный ущерб, то приходится заранее готовить определенные денежные фонды, чтобы покрыть последствия его вероятной, но неопределенной (ни во времени, ни в пространстве, ни в размере) фактической реализации.

Страховая защита — это система общественных отношений, позволяющая компенсировать ущерб, нанесенный случайными неблагоприятными событиями, из заранее созданных заинтересованными экономическими субъектами специальных денежных фондов. Такая защита построена на принципах инверсионного цикла, что означает предварительное создание определенных денежных фондов, величина которых задается вероятностными характеристиками будущих объемов покрываемых рисков (рис. 16.1).

Рис. 16.1. Алгоритм реализации страховой защиты

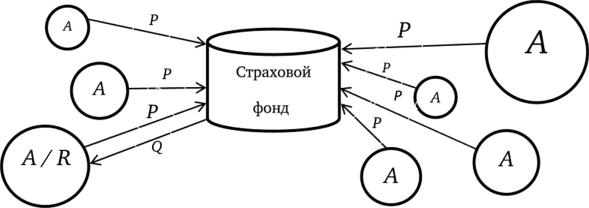

Таким образом, основу методологии страхования, определяющую его особое место в системе финансов, составляет замкнутая солидарная раскладка ущерба (рис. 16.2). Перераспределение рисков и денег осуществляется от всех участников, подверженных риску, в пользу тех, у кого он фактически наступает.

Процесс раскладки (или выравнивания) ущерба осуществляется:

- — одним субъектом во времени за счет создания специальных резервов или накоплений в благоприятные годы — самострахование;

- — между различными субъектами, которым потенциально угрожают риски, в пользу тех из них, у кого они фактически наступят, т. е. по трем параметрам: 1) между участниками, 2) по территории и 3) во времени — собственно страхование.

Страховой фонд является основным финансовым звеном страховых отношений. В широком смысле он трактуется как резервы, сформированные для компенсации возможных со временем материальных последствий рисковых событий. С позиций методологии — как совокупность денежных средств, сформированная за счет предварительной уплаты страховых взносов субъектами, подверженными риску, и предназначенная для целевого использования на покрытие ущерба. В практике организации страхового бизнеса в понятие страхового фонда включают не только средства, сформированные из уплаченных страховых премий, но и все собственные средства страховщика (уставный капитал, нераспределенную прибыль и т. д.), которыми он также обязан отвечать перед клиентами.

Рис. 16.2. Замкнутая солидарная раскладка ущерба в страховании:

А — экономические агенты (страхователи); Р — страховая премия; R — страховой случай; Q — страховая выплата (компенсация ущерба) Страховые фонды и финансовые резервы имеют много общего, но у них есть одно существенное различие. Страхование построено на принципах замкнутой предварительной раскладки ущерба между значительным числом субъектов, потенциально подверженных действию определенных видов рисков. Страховые принципы предполагают, что размер компенсации каждого участника определяется параметрами его финансового участия в страховом фонде и уровнем присущего ему определенного вида риска. Тогда как резервы хоть и называются самострахованием, но формируются одним субъектом (или связанной группой субъектов) на предмет различных неблагоприятных событий, следствием которых могут быть любые финансовые потери. Соответственно, такие элементы, как государственные резервы, банковские резервы или резервы предприятий, преследуют аналогичные страхованию цели управления рисками, но используемые ими механизмы фондирования не соответствуют в полной мере страховой методологии и не должны включаться в страховую систему. Перераспределение рисков в страховании осуществляется во времени и между независимыми держателями рисков на принципах эквивалентности участия, а при резервировании — только во времени и без учета эквивалентности взносов и выплат.

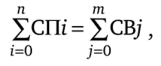

В основе расчета необходимого размера фонда, а соответственно, и стоимости страховой услуги лежит «идеальное» (не учитывающее управленческие затраты и предпринимательский доход) страховое равенство, устанавливающее общее правило формирования страховых фондов:

где СП — страховая премия, СВ — страховая выплата, п — число страхователей, т — число страховых случаев; i — индекс суммирования страховых премий, 0 < i < п; j — индекс суммирования страховых выплат, 0 < j < т.

Из равенства следует, что себестоимость страховой услуги является случайной величиной, а цена страховой защиты определяется убыточностью страховых операций. Объем страхового фонда, который необходимо создать для компенсации возможных последствий наступления рисков, определяется их вероятностью и размером возможного ущерба. На основе статистических данных о произошедших страховых случаях и нанесенных ими убытках, используя средние величины и различные коэффициенты отклонений и вариации, страховщики экстраполируют полученные показатели убыточности на будущие периоды. Совокупность приемов и методов, применяемых при вычислении «вероятностных» значений страховых премий и фондов, выделена в отдельную отрасль математики — актуарные расчеты.

Актуарная математика позволяет рассчитывать страховые тарифы, которые показывают ту долю страхового фонда, которую должен обеспечить каждый страхователь, чтобы в предстоящем периоде этого фонда было бы достаточно, чтобы оплатить все вероятные убытки. Соответственно, цена страховой услуги (страховая премия) Р определяется тарифами t и страховой суммой S (денежной суммой, на которую застрахован объект, обычно она равна его стоимости):

Допустим, владельцы кооперативного гаража решили создать страховой фонд, чтобы компенсировать из него возможные убытки от дорожно-транспортных происшествий (ДТП). Они собрали со всех 100 членов кооператива данные о количестве ДТП, в которых они побывали за последние пять лет, и размере понесенного ущерба. Выяснилось, что в среднем в год произошло 10 ДТП, причем отклонения по годам не превысили ±1. Размер ущерба за все годы составил 13,9 млн руб., отклонения по годам также не превышали 10%. Соответственно, на предстоящий год понадобился бы страховой фонд размером (13,9 / 5) • 1,1 • 11 = 3,364 млн руб. Стоимость всех автомобилей в гараже оценили в 150 млн руб. Поскольку в гараже находились автомобили разной стоимости, то каждый страхователь должен был внести в фонд сумму, пропорциональную не только вероятности риска, но и стоимости, которую он хотел бы компенсировать из этого фонда. Ремонт аналогичных повреждений для автомобиля стоимостью 2 млн руб. будет выше, чем для автомобиля стоимостью 800 тыс. руб. Соответственно, был рассчитан страховой тариф — та доля от индивидуальной стоимости автомобиля, которую каждый должен был внести в страховой фонд: 3,364 млн руб. / 150 млн руб. = 2,24%.

Для массовых рисков, таких как дорожно-транспортные происшествия, несчастные случаи или пожары, расчеты прогнозной убыточности и необходимого страхового фонда для их компенсации обладают крайне малой погрешностью. В отношении же катастрофических рисков, а особенно техногенных, таких как космические, экологические, промышленные риски, расчет вероятности и ущерба не столь статистически обоснован, и страховщикам приходится использовать дополнительные финансовые механизмы, чтобы обеспечить необходимое финансовое обеспечение, если в будущем наступит большее число рисков или ущерб от них будет намного выше.

Конкретные способы формирования фондов могут различаться в зависимости от видов страховых рисков, форм покрытия ущерба, отраслей и видов страхования и т. д.

Страхование — это совокупность отношений по перераспределению совокупных доходов и расходов в обществе, которые обеспечивают их участникам компенсацию последствий наступления страховых рисков в обмен на предварительную уплату страховых премий в специальные денежные фонды — страховые фонды.

В ст. 2 Федерального закона от 27 ноября 1992 г. № 4015−1 «Об организации страхового дела в Российской Федерации» (далее — Закон об организации страхового дела в Российской Федерации) дано такое определение: «Страхование — отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков».

Основные принципы страхования:

- — принцип эквивалентности — равенство стоимостной оценки обязательств страховщиков по осуществлению страховых выплат и страхователей по уплате страховых премий, обеспечивает возможность формирования и использования страхового фонда в соответствии с общими и индивидуальными характеристиками страхового риска;

- — солидарности — использование средств одних участников для компенсации ущерба других, т. е. раскладка индивидуального ущерба среди всех потенциальных носителей риска;

- — возвратности — использование средств страховых премий на обеспечение страховой защиты только участников страхового фонда (в отличие, например, от налогов);

- — возмещения (концепция возмещения) — обеспечение защиты, не предусматривающей выгодоприобретения от страхового случая, т. е. страховая выплата не должна превышать стоимости фактического ущерба, нанесенного застрахованным имущественным интересам (например, для страхования объектов имущества — не выше их действительной стоимости, жизни и здоровья — не выше согласованной между страховщиком и страхователем страховой суммы);

- — превенции — принятие страховщиками и страхователями необходимых мер по снижению риска в целях минимизации возможного ущерба и снижения страховых премий.

Место и роль страхования в экономике определяются его финансовой спецификой. В любой страховой системе не создается новая стоимость, происходит только ее перераспределение. Соответственно, страховые отношения определяют движение масштабных денежных потоков, а сами страховщики являются одними из крупнейших финансовых посредников, обслуживающих финансовый рынок. Страховщики, как и банки или инвестиционные фонды, обеспечивают потребности экономических агентов и домохозяйств в финансовых ресурсах. Существенное отличие заключается в том, что непременным условием получения этих ресурсов страхование ставит наличие рисков, реализация которых может привести к существенным убыткам и нарушить необходимые общественные процессы. Страховая выплата не преследует цели развития бизнеса, как банковский кредит, а только дает возможность восстановить производство. Она не позволяет сформировать дополнительный капитал, как фондовый рынок, а только помогает возместить утраченные активы. Получив страховую выплату по полису авто-каско, семья сможет купить новый автомобиль, но только взамен утраченного в результате кражи или ДТП. Однако это гораздо лучше, чем вновь покупать автомобиль и нести двойные расходы за одну и ту же потребительную стоимость. Конечно, в современной экономике процесс принятия решения о необходимости страхования гораздо сложнее и подвержен влиянию многих факторов, кроме рисковых. Но все-таки основной вопрос, который задает себе собственник или менеджер, или глава семьи: сможет ли он найти и по какой цене иные, кроме страховых, ресурсы для восстановления последствий хоть и неопределенных, но весьма вероятных рисковых событий.

Другой аспект присутствия страховщиков на финансовом рынке в качестве финансовых посредников связан с наличием инверсии страхового цикла и неравномерностью и непредсказуемостью страховых событий. Из уплаченных страховых премий аккумулируются значительные денежные фонды, расходование которых неравномерно распределено как во времени, так и в требуемых для покрытия риска объемах. Страховые фонды, формируемые для покрытия имущественных рисков, могут быстро достигать колоссальных размеров, но также быстро потребоваться для выплаты, поскольку основной характеристикой рисков, угрожающих имуществу, является случайность. В страховании жизни и пенсионном страховании, наоборот, фонды формируются медленно и достигают в долгосрочном периоде гораздо больших размеров по сравнению с фондами имущественного страхования. Сроки и размеры их использования на выплаты достаточно детерминированы и определены демографической статистикой, например продолжительностью ожидаемой жизни или уровнем смертности. Имея в своем распоряжении короткие или длинные временно свободные деньги, аккумулированные в страховых фондах, страховщики в настоящее время выступают крупнейшими институциональными инвесторами, наряду с банками и пенсионными фондами. Кроме того, учитывая риск самого страхового бизнеса, работающего в условиях большой неопределенности рисков своих клиентов (который называют «техническим риском страховщика»), они обязаны иметь достаточно высокий размер собственных средств, чтобы при необходимости восполнить недостаток фондов, сформированных, собственно, из страховых премий. Собственный капитал также может выступать крупным инвестиционным ресурсом, тем более что государственное регулирование большинства стран предписывает это делать в соответствии с требованиями ликвидности и надежности.

Роль страхования в обеспечении непрерывности социально-экономического развития реализуется через определенные функции, основными из которых являются:

- — рисковая (компенсационная) — создание финансовых ресурсов для восстановления утраченного имущества, капитала, прав, а при нанесении вреда жизни и здоровью — для покрытия необходимых расходов пострадавших;

- — сберегательная (накопительная) — обеспечение социальной защиты и увеличение уровня жизни населения за счет использования капитализации в страховании жизни;

- — предупредительная (превентивная) — финансирование мер по уменьшению вероятности рисков и размеров потенциального ущерба при их реализации;

- — инвестиционная — осуществление краткосрочных и долгосрочных инвестиций временно свободных средств страховых фондов в экономику.