Общественно-ценностный подход.

Экономика природопользования

Концепция общественно-экономической ценности хорошо согласуется с экономическими категориями и понятиями общественного потребления природных ресурсов и благ, принятой системой учета природных ресурсов и их классификацией по категориям. Такая классификация проводится в зависимости от степени разведанности, экономической целесообразности подготовки к эксплуатации и включения в хозяйственный оборот… Читать ещё >

Общественно-ценностный подход. Экономика природопользования (реферат, курсовая, диплом, контрольная)

Природопользование и экономическая наука находятся в процессе совершенствования рыночного подхода, постановки проблем перехода к общественно-ценностному подходу и выработки направлений решения этих проблем.

В исследованиях по проблемам природопользования отмечается, что рыночные цены, складывающиеся на «природных» рынках, не отражают истинной ценности природных благ. Вне стоимостной оценки остаются факторы дефицита природных ресурсов и экологии окружающей среды.

Социально-экономическая эффективность определяется как отношение прироста социального результата в натуральном выражении к сумме затрат на его достижение. К социальным эффектам относятся: состояние здоровья, удовлетворенность человека состоянием окружающей среды, организацией отдыха и т. п. Показатели такого рода характеризуют расход ресурсов непосредственно на достижение определенного уровня качества жизни. В этом отношении показатели социальной эффективности обладают несомненным преимуществом. При этом необходимо отметить их ограниченность, которая проявляется в несопоставимости социальных показателей между собой. Соизмерить социальные эффекты можно лишь через экономические методы.

Концепция общей экономической стоимости природных ресурсов

С общественно-ценностным подходом хорошо согласуется концепция общей экономической стоимости (ОЭС) или общей экономической ценности (ОЭЦ) природных ресурсов, которая является закономерным результатом восприятия теоретических идей устойчивого развития экономики и их преломления в теории экономики природопользования.

Данная концепция основывается на развернутом подходе к ценности природы в попытке учесть в оценке не только прямые потребительные стоимости от использования природных ресурсов. Учитываются и другие разнообразные полезности, которые связаны с сохранением и улучшением других качеств природной среды: ассимиляционной способности, среды обитания и жизнедеятельности человека, условий развития и размещения производительных сил, генофонда и видового разнообразия растительного и животного мира.

Очевидно, что концепция ОЭС является наиболее соответствующей природоохранному мировоззрению и основополагающей в теории экономической оценки природных ресурсов. Она не противоречит существующим подходам и методам в экономической оценке и, объединяя их, не является замкнутой, открыта для развития и выработки новых подходов и методов.

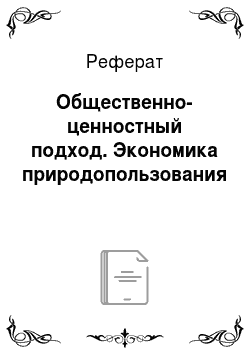

Общая экономическая ценность определяется как сумма ценностей природных ресурсов и экологических благ (рис. 3.3), а именно:

- — стоимости прямого потребления природных ресурсов (сырья, продовольствия, воздуха, воды, источников энергии, кормов, лекарств);

- — стоимости косвенного потребления природных ресурсов (экологических благ, природных защитных явлений и объектов, ассимиляционных свойств окружающей среды, регулирующих функций природы);

- — стоимости подготовленных к использованию и отложенных к подготовке природных ресурсов для будущего прямого и косвенного потребления (например, балансовые запасы);

- — стоимости сохраняемых для будущих поколений природных ресурсов (среда обитания, законсервированные и резервные запасы незаменимых и невосполнимых ресурсов, разведанные и прогнозные, в том числе забалансовые запасы);

- — стоимости отложенного потребления находящихся под угрозой исчезновения природных ресурсов и благ до осознания необходимости их дальнейшего существования и готовности платить за это.

Стоимость использования означает стоимость потребленных природных ресурсов и благ (потребленная стоимость).

Стоимость неиспользования включает потерянную в результате природопользования часть природных ресурсов и благ и остаточную стоимость сохранившихся в различных формах природных ресурсов.

Стоимость использования прямая — стоимость непосредственно потребленных природных ресурсов по рыночным ценам.

Рис. 3.3. Структура обшей экономической стоимости природных ресурсов.

Стоимость использования косвенная — стоимостная оценка глобальных и локальных потерь (выгод) в результате использования ресурса (вырубка лесов, воздействие на биосферу, охраняемые территории и т. п.).

Стоимость отложенная и альтернативы — стоимость ресурсов будущего прямого и косвенного потребления, а также законсервированных и подлежащих консервации.

Стоимость наследия — стоимость сохраненных природных ресурсов и благ для будущих поколений.

Стоимость существования — ценность сохраненной природы («дикой природы») для цивилизации и человека в части эстетики, долга перед поколениями, наследия и т. п.

Прямая стоимость использования наиболее легко измеряется с позиций доходности группы природных ресурсов, непосредственно используемых в качестве сырья, материалов и экологических благ. Например, стоимость использования лесов включает: древесину, лекарственные растения, заготовку грибов, ягод и др., охоту и рыболовство, туризм и прочие ценные заготовки. Все эти источники ценностей имеют свои цены, которые в сумме дают прямую стоимость лесного участка.

Ценность от косвенного использования определить более сложно. Ее измеряют с помощью учета дополнительных доходов, получаемых от пользования благами (услугами), предоставляемыми природной средой. Показатель косвенного использования часто применяется в глобальном или региональном аспекте, так как он характеризует выгоды, проявляющиеся при условиях наибольшего территориального охвата (на значительных территориях).

Показатель ценности будущего использования может применяться для подготовленных к использованию и законсервированных, например стратегических, природных ресурсов, цена которых в принципе известна или ее определение еще предстоит.

Ценность прямого будущего использования отложенных природных ресурсов вызывает определенные трудности ввиду специфичности областей их использования, а определение ценности от косвенного использования — проблема чрезвычайной сложности ввиду ограниченности информационного поля.

Ценность отложенной альтернативы связывается с сохранением возможности извлечь прямую (или косвенную) выгоду от использования экологических благ в будущем. Обычно она отражается через готовность заплатить сейчас за сохранение определенных качеств окружающей среды для будущего использования.

Ценность наследования определяется через готовность заплатить за сохранение и поддержание в чистом виде окружающей природной среды, которой должны пользоваться и будущие поколения людей.

Ценность существования определяется будущими возможными доходами от существования чистой, разнообразной и продуктивной окружающей среды, которой пользуется все человечество (например, тропические леса. Мировой океан и др.). Ценность существования связана с решением общепланетарных проблем устойчивого развития.

Оценка стоимости существования связана с оценкой этических и эстетических факторов дикой природы исходя из теории «готовности платить», использования методов опросов и анкетирования, выработки специальных рыночных механизмов.

Концепция общественно-экономической ценности хорошо согласуется с экономическими категориями и понятиями общественного потребления природных ресурсов и благ, принятой системой учета природных ресурсов и их классификацией по категориям. Такая классификация проводится в зависимости от степени разведанности, экономической целесообразности подготовки к эксплуатации и включения в хозяйственный оборот.

На основе теории «готовности платить» разработаны следующие методы экономической оценки природных ресурсов:

- — субъективной оценки, применяемой при отсутствии соответствующих рынков и базирующейся на определении рыночных цен путем выяснения индивидуальных явных оценок экологического блага;

- — транспортных затрат, основывающейся на предположении, что затраты на посещение отдыхающими (туристами) природного объекта в определенной степени отражают рекреационную ценность этой территории;

- — гедонистического ценообразования, применяемого для оценки экологического блага (фактора), существование которого влияет на рыночные цены. Например, на рынке недвижимости (дома, квартиры и дачи) можно выделить, наряду с базовыми ценообразующими, ряд иных факторов (дальность, транспортное сообщение, дороги, экология и др.).

Концепция обшей экономической ценности позволяет:

- 1) показать многообразие полезностей природной среды и форм их проявления в пространстве и времени;

- 2) расширить представления о ценности от единичного природного блага до их совокупности, от проявления прямых эффектов до учета в ценности косвенных эффектов;

- 3) дополнить современные подходы к определению ценности осознанием ее значения для планеты и как долг перед будущими поколениями.

Общая экономическая ценность по своей сути выражает подход к учету социально-экономической эффективности территорий, на которых ведется эксплуатация природных ресурсов. Прямая ценность дополняется такими социально-экономическими эффектами, как чистота окружающей среды, состояние здоровья, удовлетворенность людей природными благами, состоянием сред обитания, отдыха и т. п. В итоге общая экономическая ценность отражает социально-экономическую ценность источника ресурсов, природных и экологических благ.