Анализ материалоемкости продукции и пути повышения эффективности использования материальных ресурсов

После этого анализируются причины отклонений, для чего по каждому виду обработки и используемому сырью устанавливают его экономию или перерасход в натуральном и стоимостном выражении. Как правило, перерасход сырья наблюдается по более ценным видам, что свидетельствует о несоблюдении режима экономии, отсутствии четкого контроля за его использованием. Возможно увеличение расхода сырья вследствие… Читать ещё >

Анализ материалоемкости продукции и пути повышения эффективности использования материальных ресурсов (реферат, курсовая, диплом, контрольная)

Анализ уровня материалоемкости выпускаемой продукции является базой, на которой основана разработка мероприятий по экономии материальных ресурсов на предстоящий или плановый период. В процессе анализа необходимо выявить изменения в уровне материалоемкости продукции и вызвавшие их причины, изучить факторы, влияющие на эффективность использования материальных ресурсов.

Результаты аналитической деятельности должны отражать:

- • общую характеристику изменения уровня материалоемкости выпущенной продукции в динамике по сравнению с планом;

- • причины изменений и достигнутых результатов (экономии или перерасхода) по видам расходуемых материалов;

- • влияние на материалоемкость продукции техники и технологии производства, структуры потребляемого сырья, материалов и топливно-энергетических ресурсов;

- • качество и динамику изменения норм расхода материалов, полуфабрикатов, топлива и энергии;

- • данные о размерах отходов и потерь материалов, топлива и энергии при производственном использовании;

- • эффективность проектов, обеспечивающих снижение отходов и потерь;

- • использование внутрихозяйственных резервов снижения удельной материалоемкости, себестоимости продукции и увеличения объема производства.

Особое внимание при анализе необходимо уделять выполнению предприятиями мероприятий по снижению расхода важнейших видов материалов и установлению размера потерь, полученных в результате нерационального расхода материальных ресурсов.

Материалоемкость продукции характеризуется отношением суммы материальных затрат к объему выпуска товарной продукции.

Материалоемкость может быть общая, когда соотносятся все материальные затраты на весь выпуск товарной продукции, и удельная — на единицу продукции. В стоимость материальных затрат включают затраты на сырье, материалы, тару, топливо, энергию и другие материальные расходы.

Можно рассматривать материалоемкость как в агрегированном виде — сырьеемкость, энергоемкость и т. д., так и дифференцированно по удельным расходам сырья, топлива, тары и других материальных ценностей на определенные виды продукции. Если общая и удельная материалоемкости являются стоимостными показателями, то их составляющие могут быть стоимостными, натурально-стоимостными и натуральными.

Использование сырья могут характеризовать, помимо названных показателей, и такие как удельный вес отходов по цене исходного сырья и по цене возможного использования. Чем меньше удельный вес всех отходов и больше доля перерабатываемых, тем лучше используется сырье.

Эффективность использования топлива и энергии на технологические цели характеризуется их удельными затратами на единицу готовой продукции. Эти показатели можно исследовать как в натуральном, так и в стоимостном выражении, при сопоставлении динамики этих показателей легко установить влияние ценностного фактора.

Систематизация показателей материальных ресурсов способствует комплексной оценке ресурсосбережения на предприятиях. В табл. 6.7 представлены обобщающие и частные показатели, характеризующие использование предметов труда, и даны формулы их расчетов.

Таблица 6.7

Характеристика основных показателей, отражающих использование

материальных ресурсов

Показатель. | Формула расчета. | Условные обозначения. |

Материалоемкость общая (ME), руб. | М3 МЕ =—> mm. ТП. | М3 — материальные затраты на производство продукции; ТП — объем товарной продукции. |

Материалоотдача (МО), руб. | ТП МО =—> шах М3. | То же. |

Снижение материальных затрат на 1 руб. товарной продукции (ДМ3), %. | (МЗ<�Ь-МЗП)*100. дмз- ф -э ТПф —> шах. | МЗф, МЗП — материальные затраты фактические и плановые, руб. |

Материалоемкость по элементам (частные показатели) (МЕЭ), руб. | а, с М3,. ME, =-min. э ТП. | М3; — определенная группа материальных затрат. |

Сырьеемкость (СЕ), руб. | ГГ МЗС СЕ =-L—> min. ТП. | МЗС — материальные затраты на сырье, руб. |

Коэффициент использования сырья (материалов) (К") | PC. Ки = пол -> шах и PC. | РСП — полезный расход сырья, т; PC — общий расход сырья (исходная величина). |

Показатель. | Формула расчета. | Условные обозначения. |

Коэффициент фактического выхода продукта (полуфабриката) из израсходованного сырья (Кфвп). | ФП Кфвп «рс ->тах | ФП — количество произведенного продукта. |

Удельный вес расхода сырья на выпуск основной продукции (fZpc), % | PC. dp r =-—> min. рс рс | РС, — расход сырья на выпуск определенного вида продукции. |

Выход товарной продукции из 1 т сырья (ВТП), руб. | ТП ВТП = —— -" шах РС. | |

Топливоемкость (Топл), руб. | т мзт I опл =-L —> mm. ТП. | МЗТ — материальные затраты на топливо. |

Коэффициент соотношения динамики объема производства и материальных затрат (Куу) | KAV = —"max. JW 13. | Jv ~ базисный индекс объема производства (выпуска продукции); ./мз — индекс материальных затрат. |

Удельный вес материальных затрат в себестоимости продукции (<7МЗс), %. | rfM3.c = ^c 100%-" nun. | ?МЗ — сумма материальных затрат; С — себестоимость продукции. |

Удельная материалоемкость (4,е). | z _Хмз( ?ME" on. | ?МЗ, — сумма материальных затрат; ОЦ — оптовая цена единицы продукции. |

Коэффициент материальных затрат (Кмз) | " хмзф Кмз —VUn Jv min 2. M3,. | ?МЗ" — плановые материальные затраты, пересчитанные на фактический объем производства Jy |

Анализ удельной материалоемкости отдельных видов продукции позволяет конкретизировать изменения общей материалоемкости товарной продукции и выявить наиболее материалоемкую продукцию. При его проведении определяется влияние на удельную материалоемкость материальных ресурсов по сравнению с нормативными расходами изменения видов использованного сырья и материалов. Также оценивается уровень нормирования расхода сырьевых, материальных и топливно-энергетических ресурсов; выявляются отклонения (абсолютные и относительные) по каждому виду материальных ресурсов по сравнению с нормативным расходом; рассчитываются неиспользованные резервы снижения материалоемкости.

Как правило, в качестве объекта для анализа выбирается сравнимая продукция, занимающая наибольший удельный вес в общем выпуске нродукции. Исходной информацией для анализа служат отчетные калькуляции себестоимости продукции. Для выявления причин прямых материальных затрат анализируется материалоемкость по видам потребляемых материалов.

Анализ использования сырья, материалов, топлива позволяет дать оценку частным показателям материалоемкости. На данном этапе анализа представляется возможность определить влияние каждого слагаемого. Так, общее отклонение (абсолютное) материалоемкости (ME) за исследуемый период по сравнению с базовым определяется по формуле:

где МЕф, МЕП — материалоемкость за отчетный и плановый периоды, руб. Следует иметь в виду, что.

где МЗС, МЗТ0ПЛ, МЗТ, МЗпроч — материальные затраты по сырью, топливу, таре, прочие затраты в отчетном периоде, тыс. руб.; ТПф — товарная продукция за отчетный период, тыс. руб.

С помощью метода цепных подстановок можно определить влияние каждого частного показателя.

Обобщающим показателем, характеризующим эффективность использования материальных ресурсов, является прибыль на 1 руб. материальных затрат. Если она имеет тенденцию к увеличению, то следует считать, что материальные затраты используются рационально, а эффективность их использования повышается.

где — прибыль на 1 руб. материальных затрат, руб.

Эффективность использования материальных ресурсов (ЭфМР) определяется по формуле:

На эффективность материальных затрат влияет ряд факторов, что характеризует факторная модель.

где—— прибыль, приходящаяся на 1 руб. выручки от реализации готовой ВР продукции, — этот показатель характеризует рентабельность продукции;

ВР,. «ТП.

— выручка на 1 руб. товарной продукции; —— товарная продукция, приходящаяся на 1 руб. материальных затрат.

Чтобы обеспечить повышение рентабельности использования материальных затрат, необходимо создать условия роста объема производства, при которых снижается себестоимость и увеличивается масса прибыли.

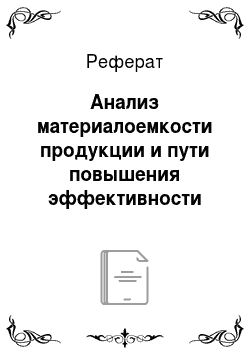

Наличие значительного числа показателей, характеризующих использование материальных ресурсов, позволяет применять в анализе разные способы оценки материалоемкости продукции (рис. 6.3).

Рис. 6.3. Влияние различных факторов на материалоемкость продукции.

Отклонение материалоемкости от изменения затрат по сырью и основным материалам (±ДМЕС) определяется по формуле.

где М3°, M3jC, М3." М3°р — материальные затраты, но сырью, топливу, таре, прочие затраты в отчетном периоде, тыс. руб.; МЕб — материалоемкость продукции в базовом периоде, руб.

После этого анализируются причины отклонений, для чего по каждому виду обработки и используемому сырью устанавливают его экономию или перерасход в натуральном и стоимостном выражении. Как правило, перерасход сырья наблюдается по более ценным видам, что свидетельствует о несоблюдении режима экономии, отсутствии четкого контроля за его использованием. Возможно увеличение расхода сырья вследствие несоблюдения технологичного режима работы оборудования, несовершенства его конструкций, отсутствия контрольно-измерительной аппаратуры. Таким образом, на величину расхода сырья (материалов) влияет ряд факторов, основными из которых следует считать нормы, цены, видовой состав и качество сырья.

При анализе использования отдельных видов материальных ресурсов особенно пристальное внимание следует обратить на действенность норм расхода ресурсов. Влияние норм расхода на величину материальных затрат (ДМЗРС) может быть определено по формуле.

где Н$с, Н?с — фактические и плановые нормы расхода сырья, материалов, топлива; Ц" — цена за единицу материального ресурса по плану, руб.; ()ф — фактический объем произведенной продукции (работы) в натуральных единицах измерения.

В свою очередь, на нормы расхода материалов оказывает влияние ассортимент продукции.

При исследовании рациональности использования сырья представляется возможным рассчитать прирост товарной продукции (ДТП) по каждому виду сэкономленного ресурса:

где Экс — экономия сырья в натуральных единицах; НРС — норма расхода сырья на единицу продукции в натуральном выражении; ОЦ — оптовая цена за единицу продукции.

Увеличение товарной продукции более высокими темпами по сравнению с ростом общих материальных затрат влияет на снижение материалоемкости, которое можно определить по формуле или где ТПЙ — товарная продукция (базовый период), тыс. руб.; ДТП — прирост товарной продукции, тыс. руб.; JCME — удельный вес сырья и материалов в структуре материалоемкости; /СЛ-т — коэффициент прироста товарной продукции.

Также снижение материалоемкости обеспечивается за счет эффективности использования сырья.

По приведенным формулам легко определить изменение материалоемкости продукции и влияние ее динамики на технико-экономические показатели предприятия. Затем необходимо исследовать, за счет каких слагаемых (составляющих материалоемкость) произошли отклонения в материальных затратах, но сравнению с планом. Анализ использования отдельных видов материальных затрат позволит более полно исследовать материалоем кость продукции.

Использование сырья анализируется по данным статистических отчетов о выполнении норм расхода сырья.

Данные табл. 6.8 характеризуют фактический расход сырья на выпуск продукции, но сравнению с установленными нормами.

Данные для анализа использования сырья на предприятии

Таблица 6.8

Товар | Расход сырья, т. | Экономия (-), перерасход (+). | |

норма. | фактически. | ||

«А». | 99,4. | 99,4. | ; |

«Б». | 617,7. | +0,3. | |

«В». | ; | ||

«Г». | ; | ||

«д». | 4307,1. | 4303,9. | — 3,2. |

«Е». | 1066,7. | +6,7. | |

«Ж». | 1710,6. | — 21,4. | |

«3». | 1800,5. | + 12,5. | |

«И». | 205,9. | +3,9. | |

Экономия. | ; | ; | — 24,6. |

Перерасход. | ; | ; | +23,4. |

Итого. | — 1,2. | ||

Из данных табл. 6.8 следует, что в целом на предприятии экономия сырья составила 1,2 т, или 0,02% к фактическому расходу. Однако в ассортименте по шести группам из десяти были отклонения от норм. Наиболее существенные отклонения произошли в сторону перерасхода по товарам «3» (+12,5 т), «Е» (+6,7 т) и «И» (+3,9 т) Поэтому необходимо вскрыть причины перерасхода и наметить мероприятия по их устранению. По товару «Ж» выявлена существенная экономия сырья, которая составила 1,2%, или 21,4 т, что также вызывает необходимость дополнительных исследований.

При анализе расхода сырья необходимо дать оценку использования отходов. При этом следует иметь в виду, что рациональным использованием отходов считается максимальный выход товарной продукции из единицы отходов. В анализе следует отразить долю отходов в общем объеме сырья и выявить ее динамику, затем определить, какая часть отходов используется на предприятии или реализуется. После этого разрабатывают мероприятия по улучшению использования отходов.

Важнейшим фактором повышения эффективности производства и усиления его интенсификации является экономное использование топливноэнергетических ресурсов. Это предопределяет актуальность систематического анализа и контроля за расходованием топлива и электроэнергии. Для этого необходимо исследовать:

- • насколько предприятие обеспечено электроэнергией и топливом;

- • потребность предприятия в электроэнергии и источники ее покрытия, равномерность подачи электроэнергии;

- • причины отклонения фактического потребления топлива и энергии от планового;

- • напряженность задания по снижению расхода топливно-энергетических ресурсов;

- • выполняемые плановые мероприятия, обеспечивающие снижение расхода топлива и энергии.

После этого следует разработать мероприятия по повышению эффективности использования топливно-энергетических ресурсов.

Предварительная оценка использования топливно-энергетических ресурсов выполняется по данным о планируемом и фактическом расходе топлива, теплои электроэнергии.

Пример Проанализируем данные табл. 6.9.

Таблица 6.9

Данные для анализа использования топливно-энергетических ресурсов на предприятии.

Вид энергии. | Расход сырья. | Экономия (-); перерасход (+). | Отклонение, %. | |

по норме. | фактически. | |||

Топливо (условное топливо, гл). | — 72. | 94,9. | ||

Теплоэнергия, Гкал. | — 447. | 97,5. | ||

Электроэнергия, тыс. кВт ч. | — 221. | 96,7. | ||

По данным табл. 6.9 видно, что фактический расход топливно-энергетических ресурсов был ниже нормативного. Следовательно, в натуральном выражении при использовании топливно-энергетических ресурсов наблюдается экономия.

При общей экономии топлива и энергии затраты в себестоимости по этим статьям могут возрастать. Такое положение возможно при увеличении цен и тарифов на топливо и энергию, а также при росте удельного расхода топливно-энергетических ресурсов на технологические, силовые бытовые нужды и освещение. Поэтому необходимо изучить использование топлива и энергии по функционально-целевому назначению.

Пример Проанализируем данные табл. 6.10.

Наибольший удельный вес в общем расходе электроэнергии приходится на силовые нужды, причем фактический расход составил 67% от общего итога (4278: 6368), что на 3 п.п. выше предусмотренного нормой. По этому направлению использования электроэнергии допущен перерасход, который составил 23% всех сэкономленных энергоресурсов (49: 211 • 100).

Таблица 6.10

Данные для анализа расхода электроэнергии на предприятии

Целевое назначение электроэнергии и источники ее покрытия. | Потребность в электроэнергии по плану, кВтч. | Общий расход электроэнергии за отчетный период, кВт-ч. | Отклонение: увеличение (+); снижение (-). | |

план. | факт. | |||

На технологические цели. | — 240. | |||

На силовые цели. | +49. | |||

На освещение. | ; | |||

Па бытовые нужды. | — 20. | |||

Итого. | — 211. | |||

Источник покрытия потребности в электроэнергии. | ||||

Аналогичный расчет выполняют при анализе расхода топлива, которое используется на технологические цели, на отопление и прочие нужды.

При анализе использования топливно-энергетических ресурсов следует конкретизировать их расход на единицу продукции. Необходимо установить прогрессивность норм расхода топливно-энергетических ресурсов, а также правомерность отнесения фактических расходов на отдельные виды продукции, обратить внимание на формы учета расхода топлива и на виды контроля за использованием ресурсов. Следует иметь в виду, что на предприятии может использоваться топливо от различных поставщиков с неодинаковыми качественными характеристиками и по различной цене. Поэтому нужно определить средневзвешенную цену за единицу топлива и сравнить ее с ценой, предусмотренной в плановом и прошлом периодах. Это сравнение позволит выявить влияние фактора цены на затраты по топливу.

Основным условием перехода предприятий на путь интенсификации производства является всемерная экономия материальных ресурсов. Для выполнения этих требований каждое предприятие должно оценивать использование ресурсов и изыскивать резервы систематического повышения эффективности ресурсопотребления. Для стимулирования экономии и рационального использования сырьевых, топливно-энергетических и других видов материальных ресурсов на предприятиях следует разработать систему стимулирования труда работников за экономное использование ресурсов.

При игнорировании стимулирования экономного расходования топливно-энергетических ресурсов потери превышают расходы на премирование. Поэтому в аналитической работе важно установить действенность стимулирования экономного расходования ресурсов, определить его эффективность. Необходимо учитывать, что стимулирование — эго нс только поощрение, но и применение санкций за нерациональное ресурсопотребление.

Кроме того, при проведении анализа нужно обратить внимание на наличие санкций за нарушение сроков поставок ТМЦ, вскрыть причины нерационального ресурсопотребления и разработать мероприятия по улучшению использования материальных ценностей, исследовать выполнение плановых мероприятий, обеспечивающих снижение материалоемкости в отчетном году.

Повышение эффективности использования материальных ресурсов выражается в снижении их удельного расхода, увеличении выхода готовой продукции с единицы ресурса. Экономия, получаемая от эффективного ресурсопотребления, должна отражаться на снижении себестоимости продукции.

Повышению эффективность использования сырья, полуфабрикатов и основных материалов способствуют следующие мероприятия:

- • внедрение ресурсосберегающей техники, в том числе дозировочной и контрольной аппаратуры;

- • повышение качества сырья и выпускаемой продукции;

- • совершенствование технологии, направленное на снижение норм расходования сырья, увеличение выпуска продукции при одновременном улучшении качественных характеристик;

- • рациональное использование сырья, обеспечивающее максимальное направление сырья на производство высокорентабельной продукции, имеющей спрос;

- • комплексное использование сырья и переработка отходов;

- • соблюдение режима экономии;

- • замена дефицитных и дорогостоящих материалов;

- • совершенствование учета поступления и расходования сырья;

- • усиление стимулирования экономного использования ресурсов;

- • совершенствование планирования заданий по экономному использованию ресурсов;

- • использование многооборотной возвратной тары;

- • замена дефицитных и дорогостоящих материалов на более дешевые.

Вопрос для размышления На предприятии увеличился удельный вес брака, что отразилось на снижении объема произведенной продукции. Как определить потери от брака и их влияние на материалоемкости продукции? Приведите конкретные примеры.