Финансовый контроль.

Финансы

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования, органов государственной власти и местного самоуправления, а также органов, осуществляющих финансовый контроль, и их должностных лиц. При нарушении установленных норм права возникают следующие виды ответственности: административная, гражданско-правовая, уголовная, дисциплинарная. Кроме того… Читать ещё >

Финансовый контроль. Финансы (реферат, курсовая, диплом, контрольная)

Финансовый контроль — это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдением субъектами хозяйствования, органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансовых решений. Содержание финансового контроля раскрывается через его принципы и методы организации, а его структурные элементы и звенья образует в совокупности систему контроля.

Цель финансового контроля заключается в своевременном получении всей информации о ходе процесса управления финансами на микро — и макроуровнях, выявлении нарушений законодательства и принятии адекватных управленческих решений и реализуется в выполняемых им задачах.

Основными задачами финансового контроля являются: обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования; выполнение субъектами хозяйствования своих финансовых обязательств, в том числе перед органами государственной власти и органами местного самоуправления; рост финансовых ресурсов во всех сферах и звеньях финансовой системы, обеспечение их рационального, эффективного и законного использования; соблюдение финансовых интересов всех субъектов хозяйствования, усиление их ответственности за результаты своей деятельности; повышение эффективности финансовой политики государства.

В качестве основных элементов финансового контроля можно выделить: объект и субъект; информационное, правовое и методическое обеспечение; механизм, включающий принципы и требования; меры ответственности всех участников процесса контроля. Совокупность взаимосвязанных элементов, включающих в себя финансовое, техническое, кадровое обеспечение контроля и т. п., взаимодействующих друг с другом и образующих целостное единство в процессе достижения целей контроля, представляет собой инфраструктуру финансового контроля.

В качестве объекта финансового контроля выступают процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти и местного самоуправления, характеризующиеся системой различных стоимостных показателей (например, выручка от реализации, себестоимость, налоги и др.).

Субъектами финансового контроля являются специально уполномоченные органы. Это, прежде всего, Министерство финансов РФ, Федеральное Казначейство РФ, которое действует исходя и принципа единства кассы, т. е является органом, единолично осуществляющим кассовое обслуживание бюджета. К субъектам контроля относятся и другие государственные контрольные органы и структурные подразделения, созданные в субъектах хозяйствования, органах государственной власти и местного самоуправления, главные распорядители, распорядители бюджетных средств.

Счетная палата РФ организует и осуществляет контроль за своевременным исполнением статей федерального бюджета и внебюджетных фондов, контролирует законность и своевременность движения бюджетных средств и др.

Учреждения Центрального банка РФ осуществляют обслуживание счетов всех бюджетов бюджетной системы РФ по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и непосредственно исполнение бюджетов.

Налоговый контроль в России осуществляют органы Федеральной налоговой службы РФ, таможенные органы, органы, контролирующие уплату госпошлины и других сборов.

Как правило, процесс финансового контроля включает следующие основные этапы:

- — планирование, которое предполагает определение объекта, целей, задач и форм контроля, формирование набора количественных и качественных показателей, по которым будет производиться оценка реализации финансовых решений;

- — проведение контроля, целью которого является сбор оперативных данных, характеризующих состояние объекта контроля, и их предварительная оценка;

- — систематизация результатов контроля (обобщение и упорядочение полученной информации по определенным критериям) и составление отчетности;

- — реализация результатов, которая предполагает доведение принятых по результатам контроля решений до всех заинтересованных лиц, выработку и проведение мероприятий по устранению выявленных нарушений и недостатков.

Процедура финансового контроля должна соответствовать следующим принципам:

- o законности, что предполагает наличие правовой базы, обеспечивающей проведение контроля в соответствии с духом и буквой закона;

- o независимости, что означает независимость органов финансового контроля (организационная, функциональная, финансовая) и предусматривается действующим законодательством;

- o объективности, что предполагает отсутствие предвзятости и невмешательство в оперативную деятельность субъекта хозяйствования, обоснованность выводов по результатам контрольных мероприятий;

- o гласности, что предполагает общедоступность результатов финансового контроля при соблюдении установленных норм и правил, касающихся государственной и коммерческой тайны;

- o ответственности, что предполагает добросовестное отношение сотрудников органов финансового контроля к своим должностным обязанностям;

- o разграничения функций и полномочий, что означает отсутствие дублирования в деятельности органов финансового контроля;

- o системности, что означает единство правовой базы, установление периодичности в проведении тех или иных финансовых контрольных мероприятий.

К методам финансового контроля относятся конкретные способы осуществления контрольных действий и операций, которые составляют процедуры контроля. Определенная последовательность процедур финансового контроля в совокупности с используемыми методами составляет механизм финансового контроля.

Информационная база финансового контроля объединяет всю информацию, используемую при осуществлении процесса контроля, характеризующую объект контроля, его специфику (связанную, например, с отраслевыми особенностями), а также используемые при осуществлении контроля информационные технологии. Большое значение для осуществления финансового контроля приобретает качество информации, т. е. ее достоверность, своевременность, полнота и необходимость. Основным источником информации для осуществления финансового контроля являются данные бухгалтерского учета, главная задача которого — предоставление информации внешним и внутренним пользователям бухгалтерской отчетности.

Правовое и методическое обеспечение финансового контроля включает:

- — финансово-правовые акты, в которые входят законы, подзаконные нормативные правовые акты органов общей и специальной компетенции, принимаемые во исполнение законов;

- — стандарты, представляющие собой утверждаемые компетентным органом нормативно-технические документы, устанавливающие комплекс норм, правил по отношению к предмету контроля;

- — кодексы профессиональной этики;

- — методические документы, которые содержат конкретные вопросы организации финансового контроля, разъясняют способы и приемы практического осуществления процедур контроля (например, инструкция о порядке осуществления проверок или по работе с документами и т. п.).

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования, органов государственной власти и местного самоуправления, а также органов, осуществляющих финансовый контроль, и их должностных лиц. При нарушении установленных норм права возникают следующие виды ответственности: административная, гражданско-правовая, уголовная, дисциплинарная. Кроме того, должностные лица органов государственной власти и органов местного самоуправления несут ответственность, предусмотренную законодательством о государственной и муниципальной службе.

Неисполнение или ненадлежащее исполнение участниками процесса контроля своих прав и обязанностей влечет применение определенных мер принуждения, основными из которых являются: предупреждение; наложение штрафа, начисление пени; запрещение или ограничение деятельности; запрещение на осуществление тех или иных операций (например, замораживание расходов, приостановка операций по счетам в кредитных организациях); изъятие материальных и денежных средств (например, бюджетных средств); компенсации; конфискации.

Применяемые меры принуждения, выраженные в денежной форме, называют финансовыми санкциями. Основной целью применения финансовых санкций является сокращение нарушений субъектами финансовых отношений установленных норм права и предупреждение подобных нарушений. Меры принудительного воздействия, или санкции, применяются органами государственной власти и их должностными лицами в соответствии с их полномочиями при наличии определенных оснований.

Основанием для применения мер принуждения являются: неисполнение закона (решения) о бюджете; нецелевое использование бюджетных средств, несвоевременное и неполное перечисление бюджетных средств их получателям; непредоставление бухгалтерской (финансовой), налоговой отчетности; уклонение от уплаты налогов и др. Эти нарушения отражаются в итоговом документе (например, акте ревизии или проверки), на основе которого применяются меры принуждения.

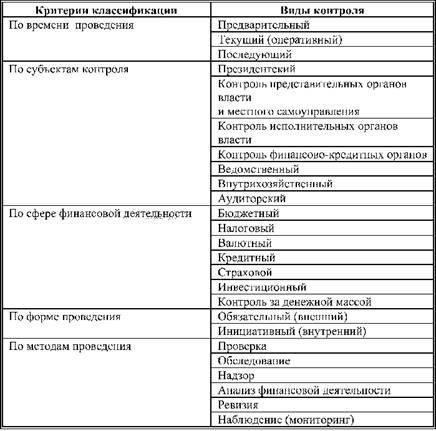

Финансовый контроль можно классифицировать по следующим критериям: времени проведения; субъектам контроля; сфере финансовой деятельности; форме проведения; методам проведения (табл. 1.2.1).

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет большое значение для предупреждения финансовых нарушений. Он предусматривает оценку обоснованности финансовых программ и прогнозов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе оценки обоснованности распределения ВВП и разработки макроэкономических показателей развития экономики страны. На микроуровне — это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, а также учредительных договоров, договоров о совместной деятельности и т. д.

Таблица 1.2.1. Сводная схема классификации видов финансового контроля

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления финансово-денежных расчетов. Большую роль в этом играют бухгалтерские службы.

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, сопоставления финансовых планов и прогнозов с результатами оценки эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д.

Проверка — на основе отчетной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов. Несоблюдение нормативов, приводящее к риску банкротства и ущемлению интересов клиентов, влечет за собой отзыв лицензии.

Анализ финансовой деятельности как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, оценки финансового состояния, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием организации-клиента. Неэффективное использование полученной ссуды и снижение платежеспособности может привести к ужесточению условий кредитования, требованию долгосрочного возврата ссуды.

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности. Ревизии могут быть полные и частичные; комплексные и тематические; плановые и внеплановые; документальные и фактические (т.е. проверка не только документов, но и наличия денег и товарно-материальных ценностей).

Ревизии проводятся органами управления в отношении подведомственных организаций и учреждений, а также различными государственными и негосударственными органами контроля. Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

Итак, финансовый контроль — это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдением субъектами хозяйствования, органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов. Государственный финансовый контроль включает контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением налоговых льгот и преимуществ.

Под методами финансового контроля понимают конкретные способы осуществления контрольных действий и операций, которые составляют процедуры контроля (проверка, обследование, ревизия и т. д.). Виды контроля классифицируют по следующим критериям: времени проведения; субъектам контроля; сфере финансовой деятельности; форме проведения; методам проведения.

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования, органов государственной власти и местного самоуправления, а также органов, осуществляющих финансовый контроль, и их должностных лиц. При нарушении установленных норм права возникают следующие виды ответственности: административная, гражданско-правовая, уголовная, дисциплинарная.