Определение цены программного средства

К этой статье относятся основная заработная плата работников, а также премии, входящие в фонд заработной платы. Среднее количество рабочих дней в месяце равно 21, а средняя продолжительность рабочего дня составляет 8 часов. Следовательно, часовая заработная плата определяется делением размера оклада на количество рабочих часов в месяце (т.е. на 168 часов). Во второй части технико-экономического… Читать ещё >

Определение цены программного средства (реферат, курсовая, диплом, контрольная)

В условиях рыночных отношений научно-техническая продукция также является товаром. Поэтому узловым вопросом технико-экономического обоснования выступает определение цены основного результата дипломного проекта.

Вместе с тем следует иметь в виду, что в отраслевых рекомендациях по установлению цены на научно-техническую продукцию фактически реализован вариант механической аналогии с материальным производством (издержек или сметной стоимости) и учет минимального уровня рентабельности.

Расчет цены основного результата дипломного проекта осуществляется в следующей последовательности:

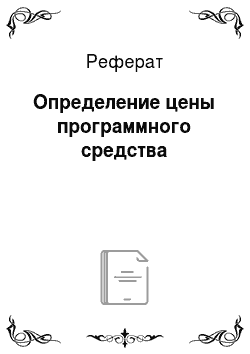

1. Определяются материальные затраты на выполнение работ по теме, включая стоимость покупных комплектующих изделий и полуфабрикатов на изготовление макетов и опытных образцов.

Расчет осуществляется по формуле.

(8.1).

где — коэффициент, учитывающий транспортно-заготовительные расходы от 1,05 до 1,10;

— норма расхода i-го вида материалов на макет или опытный образец (кг, м);

— действующая отпускная цена за единицу i-го вида материала, руб.;

— возвратные отходы i-го вида материала (кг, м);

— цена за единицу возвращенных отходов i-го вида материала, руб.;

n — количество применяемых видов материалов.

Расчет целесообразно представить в табличной форме (таблица 8.2).

Таблица 8.2 — Расчет затрат на материалы, покупные полуфабрикаты и комплектующие изделия.

Наименование материалов покупных полуфабрикатов и комплектующих изделий. | Единица измерения. | Количество. | Цена за единицу, руб. | Сумма, руб. |

Бумага. | пачка. | |||

Ручка. | шт. | |||

CD-диск. | шт. | |||

Всего расходов. | ||||

Всего с транспортно-заготовительными расходами. |

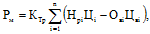

2. Определяется основная заработная плата научно-технического персонала, непосредственно занятого выполнением работ.

К этой статье относятся основная заработная плата работников, а также премии, входящие в фонд заработной платы. Среднее количество рабочих дней в месяце равно 21, а средняя продолжительность рабочего дня составляет 8 часов. Следовательно, часовая заработная плата определяется делением размера оклада на количество рабочих часов в месяце (т.е. на 168 часов).

Тарифная ставка первого разряда на предприятии составляет 275 000 руб. Трудоемкость определяется исходя из данных, представленных в таблице 8.1.

Произведение трудоемкости на сумму часовой заработной платы определяет затраты по зарплате для работника на все время разработки.

Определяется основная заработная плата по формуле.

(8.2).

где — тарифная ставка за день (месячный оклад) i-й категорий работников;

— количество работников i-й категории;

— время фактической работы работника i-й категории по теме, дни или месяцев.;

— коэффициент премий по премиальным системам, от 1,10 до 1,40.

Расчет основной заработной платы для техника программиста 8-го разряда с тарифным коэффициентом 2,17 приведен в таблице 8.3.

Таблица8.3 — Расчет затрат на основную заработную плату научно-производственного персонала.

Наименование этапов работ. | Часовая тарифная ставка первого разряда, руб. | Трудоемкость,. (чел/час). | Затраты по заработной плате, руб. |

Подготови-тельный. | |||

Выбор методов и средств. | |||

Разработка алгоритмов и программ. | |||

Отладка программ и анализ результатов. | |||

Оформление документации и подготовка к сдаче разработки. | |||

Всего. | 1 136 734. | ||

Всего с коэффициентом премий (Кпр=1,3). | 1 477 754. |

3. Определяется дополнительная заработная плата исполнителей, включающая разнообразные предусмотренные трудовым законодательством выплаты, по формуле.

(8.2).

где — норматив дополнительной заработной платы, от 10 до 25%.

Рдз=1 477 754Ч0,1=147 775 (рублей).

4. Рассчитываются отчисления органам социальной защиты по формуле.

(8.3).

где — норма отчислений на социальную защиту, =34%.

Рос=(1 477 754+147 775)Ч0,34=552 680 (рублей).

Также рассчитываются отчисления на страхование от несчастных случаев на производстве и профессиональных заболеваний (Остр) по ставке действующего законодательства (Нбгс = 0,3% - 0,9%). Для расчетов среднее значение Нбгс принимается равным 0,6%.

Остр= (8.4).

Остр=(1 477 754+147 775)Ч0,006=9 753 (рублей).

5. Определяются прочие прямые расходы, связанные с амортизационными отчислениями на полное восстановление основных производственных фондов, арендная плата и лизинговые платежи, компенсация за износ (амортизацию) использованного в процессе создания научно-технической продукции оборудования по договоренности.

- (8.5)

- — норматив прямых расходов,? от 10 до 20%.

Рпр=1 477 754Ч0,15= 221 663 (рублей).

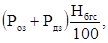

6. Исчисляются косвенные (накладные) расходы по формуле.

(8.6).

где — норматив косвенных расходов, от 50 до 100%.

Ркос=1 477 754Ч0,5=738 877 (рублей).

- 7. Определяется полная себестоимость научно-технической продукции как сумма всех групп затрат:

- (8.7)

Сп=81 620+1 477 754+9 753+147 775+552 680+221 663 +738 877 = 3 230 122 (рублей).

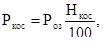

8. По среднему уровню рентабельности в процентах от полной себестоимости определяется плановая прибыль единицы научно-технической продукции.

(8.8).

где — средний уровень рентабельности, от 10 до 30%.

П= 3 230 122 Ч0,2=646 024 (рублей).

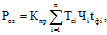

9. Определяется приближенная (ориентировочная) отпускная цена научно-технической продукции по формуле.

(8.9).

Цотп=3 230 122 +646 024 = 3 876 146 (рублей).

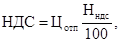

10. Определяется налог на добавленную стоимость по формуле.

(8.10).

где — ставка налога (НДС), =20%.

НДС=3 876 146 Ч 0,2 = 775 229 (рублей).

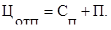

- 11. Определяется цена научно-технической продукции с учетом НДС по формуле:

- (8.11)

Цотп=3 876 146 +775 229=4 651 375 (рублей).

Все приведенные выше расчеты целесообразно объединить в сводную таблицу 8.4.

Таблица 8.4 — Расчет ориентировочной цены научно-технической продукции.

Статьи затрат. | Условные обозначения. | Сумма, руб. |

Материалы, покупные полуфабрикаты и комплектующие изделия. | 81 620. | |

Основная заработная плата научно-производственного персонала. | 1 477 754. | |

Дополнительная заработная плата научно-производственного персонала. | 147 775. | |

Отчисления на социальную защиту и на страхование от несчастных случаев. | Остр |

|

Прочие прямые расходы. | 221 663. | |

Накладные расходы. | 738 877. | |

Полная себестоимость. | 3 230 122. | |

Плановые накопления (прибыль). | П. | 646 024. |

Отпускная цена (без НДС). | Ц | 3 876 146. |

Налог на добавленную стоимость. | 775 229. | |

Отпускная цена с НДС. | 4 651 375. |

Экономическая эффективность разработки

В данном разделе представлено экономическое обоснование для дипломного проекта по теме «Автоматизация рабочего места сотрудника отдела кадров Московского РУВД г. Минска».

В технико-экономическом обосновании были рассмотрены следующие вопросы:

- — составление плана по разработке программного продукта;

- — расчет стоимости разработки;

В первой части технико-экономического обоснования был рассчитан срок разработки по созданию программного средства .Он составил 320 часов.

Во второй части технико-экономического обоснования была рассчитана стоимость разработки программного продукта, которая составила 4 651 375 рублей. Основное преимущество разработки программного средства — это то, что данное программное средство отличается дешевизной и простотой в обращении в отличие от ее аналогов.