1.3. Методы измерения рыночной стоимости

Федеральным законом определено, что под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией.

Упомянутое ранее Постановление определяет подходы к такой оценке, а именно:

— затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом его износа;

— сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

— доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки — это способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Итоговая величина стоимости объекта оценки — величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

Однако возможность использования на практике того или иного подхода к оценке во многом зависит от специфики деятельности объекта оценки, а также от того, с какой целью проводится оценка. Если, например, при оценке стоимости компаний, занимающихся производственной деятельностью и имеющих большой объем внеоборотных активов, существует возможность использовать затратный и сравнительный подходы, то при оценке стоимости бизнеса в сфере оказания посреднических услуг это сделать очень проблематично .

Количественная оценка эффективности объединения компаний предполагает:

— оценку изменения стоимости компаний — участниц сделки в результате интеграции;

— расчет абсолютных показателей эффективности деятельности объединенной структуры (суммарный прирост доходов и снижение расходов в результате интеграции);

— анализ финансовых коэффициентов, характеризующих ликвидность, финансовую устойчивость, деловую активность, рентабельность, положение на рынке капитала и прочие аспекты деятельности объединенной структуры;

— оценку эффективности сделки по приобретению компании в разрезе финансового, инвестиционного, операционного, научно-исследовательского, коммерческого и прочих аспектов.

При выборе конкретной методики оценки эффективности покупки бизнеса следует четко разделять всех инвесторов (компании-покупатели) на две принципиально разные группы: стратегические и портфельные.

Портфельный инвестор заинтересован в максимизации прибыли непосредственно от владения активом, а не в контроле над предприятием. К данной группе инвесторов относятся инвестиционные фонды, пенсионные фонды, страховые компании и т. д. В случае, если приобретение предпринимательской организации является исключительно портфельной инвестицией со стороны компании-покупателя, при оценке эффективности подобной сделки наиболее целесообразно применение финансово-экономического подхода, основные положения которого будут рассмотрены далее.

Стратегический инвестор — инвестор, заинтересованный в приобретении контроля над компанией в целях непосредственного участия в управлении. Статегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии стратегических и оперативных решений (часто контрольный пакет акций, как минимум место в совете директоров) и могут требовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии компании-цели. Как правило, в качестве стратегического инвестора выступает компания, деятельность которой связана с бизнесом приобретаемой компании и конечной целью которой является корпоративная интеграция и достижение эффекта синергии .

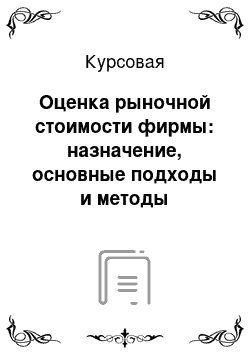

Реализацию синергетических выгод в конечном итоге можно разделить на две части: увеличение доходов и уменьшение расходов. При этом потенциальное увеличение доходов может достигаться различными способами, в том числе при горизонтальной интеграции за счет увеличения объемов продаж (эффект масштаба) или через перекрестные продажи, когда компания имеет более широкий ассортимент продукции (эффект охвата), либо при прямой вертикальной интеграции за счет увеличения продаж продукции с высокой добавленной стоимостью. Планируемое сокращение расходов может стать результатом ликвидации дублирующихся затрат в объединенной компании, оптимизации технологической и логистической составляющих, обратной вертикальной интеграции.

При осуществлении корпоративной интеграции компания-покупатель должна быть осведомлена о фактических и предполагаемых реакциях конкурентов. В случае, если какая-либо компания в результате интеграции добивается улучшения рыночной позиции, конкуренты могут ответить собственной программой слияний и приобретений. Таким образом, одна крупная сделка может спровоцировать волну корпоративной интеграции в отдельной отрасли, которая впоследствии может подтолкнуть к интеграции предприятия из смежных отраслей.

Зачастую ожидание синергии позволяет компании-покупателю помимо расходов на сам процесс интеграции выплачивать акционерам компании-цели премию за контроль. Как показывает практика, даже в этом случае синергия может обеспечить объединенной компании прибавку в стоимости (net acquisition value, NAV), которая представляет собой абсолютный эффект от сделки :

Реакция конкурентов ┌────────────┐

┌──┐ ┌──┐ │ Повышение │

│ │ ┌──┐ │ │ │ доходов │

─┘ └─ │ │ ─┘ └─└────────────┘

/ ─┘ └─ / /

/ / / /

/ ─┐ ┌─

┌──────────────┐ └──┘

┌──────────────┐ ┌──────────────┐ │ Интеграция │ ┌────────────┐

│Стратегические│ = │Стратегическое│┌──┘│приобретенного│┌──┘│ Улучшение │

│ выгоды │ │ планирование │└──┐/│ предприятия │└──┐/│ показателей│

└──────────────┘ └──────────────┘ └──────────────┘ └────────────┘

/ ┌──┐

/ / / ─┘ └─

/ ─┐ ┌─ / /

─┐ ┌─ │ │ ─┐ ┌─ /

│ │ └──┘ │ │ ┌────────────┐

└──┘ └──┘ │ Снижение │

Реакция конкурентов │ расходов │

└────────────┘

Рис. 1. Процесс реализации синергетических выгод

NAV = VAB (VA + VB) P — E

или

NAV = [VAB (VA + VB)] (P + E),

где VAB — объединенная стоимость двух компаний;

VA — оценка компанией A собственной стоимости;

VB — рыночная стоимость акций компании B;

P — премия, выплаченная за компанию B;

E — издержки процесса интеграции.

Значение в квадратных скобках второго варианта уравнения представляет собой синергетический эффект от интеграции. Чтобы окупить слияние, этот эффект должен быть больше, чем значение выражения (P + E). В противном случае компания-покупатель переплатит за цель. После завершения сделки по слиянию (приобретению) на первое место выходит задача фактической интеграции двух различных компаний. Хотя такие факторы, как корпоративная культура и методы работы с персоналом очень важны для успеха интеграции, их часто бывает трудно измерить и перевести на язык чисел. В то же время отрицательные последствия несовместимости корпоративных культур непременно проявятся в будущих финансовых результатах объединенной структуры.