Анализ затрат.

Анализ затрат

Соотношение отдельных элементов в общих затратах определяет структуру затрат на производство. Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменений за отчётный период. Изучение структуры и динамики затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей… Читать ещё >

Анализ затрат. Анализ затрат (реферат, курсовая, диплом, контрольная)

Себестоимость продукции является одной из наиболее важных характеристик деятельности производственного предприятия и фактором роста прибыли и соответственно эффективности производства. Себестоимость продукции детализируется по статьям калькуляции и по элементам затрат. Кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные и др.

В форме № 5 «Приложение к бухгалтерскому балансу» деление затрат на производство представлено в поэлементном разрезе: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты. В состав прочих затрат включаются износ нематериальных активов, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды. Для исчисления себестоимости отдельных видов продукции, себестоимости отчётного периода в целом по организации и для поиска резервов их снижения затраты принято группировать по статьям калькуляции. Основными статьями калькуляции являются: сырьё и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное обязательное медицинское страхование, расходы на содержание оборудования, общепроизводственные и общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

В условиях рыночной экономики расходы организации делятся на явные и неявные. К числу явных расходов относят все прямые платежи поставщикам сырья и оборудования, выплаты персоналу в виде заработной платы, оплата транспортных услуг и т. д. Неявными издержками являются расходы владельца компании (например, использование «ноу-хау», за которое при прочих равных условиях пришлось бы нести соответствующие расходы, если бы они приобретались у другой фирмы). Анализ себестоимости продукции на предприятиях обычно осуществляется в следующих направлениях:

- — даётся общая оценка себестоимости продукции в постатейном разрезе;

- — изучается состав затрат на производство в поэлементном разрезе;

- — проводится изучение динамики и факторный анализ затрат на один рубль товарной продукции;

- — анализируются прямые затраты (материальные и затраты на оплату труда);

- — изучаются расходы по обслуживанию производства и управлению;

- — анализируются потери от брака продукции;

- — изучается себестоимость отдельных видов продукции;

- — рассчитывают общую сумму резервов снижения себестоимости.

Основными источниками информации для анализа себестоимости выступают форма годового отчёта № 2 «Отчёт о прибылях и убытках», «Приложения к бухгалтерскому балансу», калькуляции отдельных видов изделий, действующая система норм и нормативов расходов отдельных видов затрат на производство отдельных видов продукции и работ, смета расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, смета представительских расходов и другие документы.

Себестоимость продукции является важнейшим показателем экономической эффективности её производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От её уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме суммарные затраты всех видов ресурсов на производство и реализацию продукции. В ходе анализа учитывают существующую классификацию затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции.

Принята и используется следующая группировка затрат по элементам:

- — материальные затраты;

- — амортизация;

- — расходы на оплату труда;

- — отчисления во внебюджетные фонды;

- — прочие затраты.

Соотношение отдельных элементов в общих затратах определяет структуру затрат на производство. Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменений за отчётный период. Изучение структуры и динамики затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, выявлять негативные тенденции в изменении структуры затрат, делать выводы о необходимости её изменения в сторону снижения материалоёмкости или трудоёмкости. Анализировать абсолютные суммы затрат по элементам в динамике не имеет смысла, так как они даются на разные объёмы и структуру производства и показывают все произведённые за период расходы ресурсов, включая расходы на рост остатков незавершённого производства и на затраты, отнесённые на счёт расходов будущих периодов и т. д.

Для того чтобы установить, под влиянием каких факторов сформировался данный уровень себестоимости, по каким направлениям искать резервы снижения затрат, необходимо сгруппировать их по статьям расходов. Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения, изучить их функциональную роль в процессе производства. В промышленности применяют следующие основные статьи затрат: сырьё и материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, потери от брака, коммерческие расходы.

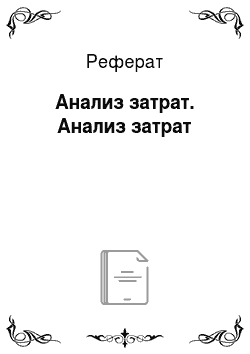

Затраты по статьям себестоимости отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Группировка затрат по статьям позволяет выявить роль затрат в технологическом процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и определить направления их снижения. Анализ затрат по статьям калькулирования начинается с определения отклонения фактической суммы затрат от плановой, рассчитанной исходя из плановых норм расхода на фактический объём и фактическую структуру продукции в целом по всей товарной продукции и в разрезе отдельных статей расходов. Вместе с абсолютным отклонением определяют и отклонения в процентах по формуле.

В процессе дальнейшего анализа в первую очередь определяют неоправданные ростом объёма производства перерасходы, непроизводительные затраты и потери (потери от брака, оплата простоев и т. д.).

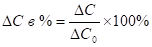

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на один рубль товарной продукции, который определяется путём деления общей суммы затрат на производство товарной продукции на её объём:

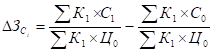

На изменение уровня затрат на один рубль продукции оказывает влияние изменение структуры выпущенной продукции, изменение себестоимости отдельных изделий, изменение цен и тарифов на потребленные материальные ресурсы и изменение цен на товарную продукцию. Количественную величину влияния каждого фактора на изменение уровня затрат на рубль продукции измеряют при помощи способа подстановок. Для расчёта влияния изменения структуры выпущенной продукции сравнивают уровень затрат в плановых ценах, пересчитанный на фактический объём и структуру выпуска с уровнем затрат по плану. Если представить затраты на 1 рубль в виде формулы, то влияние фактора определяется так:

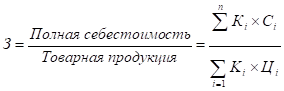

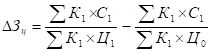

Для определения влияния изменения себестоимости отдельных изделий сравнивают уровень затрат на 1 рубль фактически при плановых ценах на ресурсы и продукцию с уровнем затрат в плановых ценах, пересчитанным на фактический объём и структуру:

Для расчёта влияния цен на товарную продукцию сравнивают фактические затраты на 1 рубль продукции с уровнем затрат фактическим при плановых ценах на продукцию:

где К0 и К1? плановое и фактической количество, структура и ассортимент продукции;

С 0 С1? плановая и фактическая себестоимость одного изделия;

Ц 0. Ц1? плановая и фактическая цена одного изделия.

Большой удельный вес в себестоимости занимают прямые материальные и трудовые затраты. Их размер зависит от влияния многих факторов: уменьшения объёма продукции, изменения структуры затрат, изменения уровня затрат в себестоимости. Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Для характеристики эффективности использования материальных ресурсов рекомендуется применять систему обобщающих и частных показателей. К обобщающим показателям относятся материалоотдача, материалоёмкость продукции, коэффициент соотношений темпов роста и объёма производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов, относительная экономия материальных затрат.

В связи с тем что материалоёмкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведённой продукции, то она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции. Применение обобщающих показателей в анализе позволяет получить лишь общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Более конкретную информацию обеспечивает анализ частных показателей материалоёмкости. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также установления снижения материалоёмкости отдельных изделий (удельной материалоёмкости).

Факторный анализ расходов на оплату труда, по-нашему мнению, должен состоять из следующих этапов:

- — анализ абсолютного и относительного отклонения от фонда заработной платы;

- — анализ фонда оплаты труда по видам выплат;

- — анализ соотношения между фондом оплаты труда отдельных категорий работников организации;

- — анализ динамики фонда оплаты труда с учётом фактического уровня инфляции;

- — анализ факторов, влияющих на фонд оплаты труда отдельных категорий работников. При этом рассчитывают влияние изменения средней численности отдельной категории работников и среднего уровня заработной платы;

- — анализ соотношения между темпами роста средней заработной платы и средней производительности труда как в целом по организации, так и в разрезе отдельных категорий работников организации. Такого рода расчёты делают по кварталам, месяцам и др.

Повышение эффективности использования отдельных видов ресурсов обусловливает сокращение затрат на производство продукции, снижение её себестоимости и рост прибыли. Количественная оценка влияния этих факторов на себестоимость — первостепенная задача анализа. Рассмотрим порядок расчётов изменения себестоимости реализованной продукции в результате изменения затрат по оплате труда, материалов, амортизации. Изменение затрат по оплате труда характеризуется абсолютным и относительным отклонением:

абсолютное отклонение ;

относительное отклонение ,.

где ОП0 , ОП1? базовая и отчётная величина затрат по оплате труда;

Jрп — индекс изменения выручки от продаж продукции, работ, услуг:

.

Аналогичным образом определяются отклонения себестоимости, вызванные изменениями материальных затрат и амортизации:

абсолютное отклонение:

относительное отклонение.

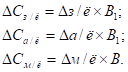

Помимо указанных расчётов производятся расчёты по оценке влияния изменения показателей, характеризующих эффективность использования ресурсов на себестоимость продукции. В качестве показателей, характеризующих эффективность использования отдельных видов ресурсов, используются уровень зарплатоёмкости, материалоёмкости, амортизациоёмкости, т. е. отклонения соответствующих элементов затрат к объёму продукции по формулам:

Важным моментом при анализе себестоимости продукции является исследование динамики по комплексным статьям себестоимости. Чаще всего расчёты такого рода называют анализом общепроизводственных и общехозяйственных расходов, так как именно они занимают наибольший удельный вес в этих расходах. При проведении анализа, прежде всего, исходят из того, что эти расходы являются условно-постоянными, то есть не реагирующими на изменение объёмов производства продукции. Анализируя динамику расходов, определяют пересчитанное значение с учётом коэффициента реагирования и пересчёта на динамику объёма продаж. Например, расходы на внутреннее перемещение грузов имеют коэффициент зависимости равный 0,9. Это означает, что по данным организации за ряд предшествующих периодов эмпирическим путём установлено, что эти расходы распределились в следующей пропорции: 90% из них реагируют на изменение объёма продаж и 10% не реагируют. Таким образом, пересчитывать на изменение объёма необходимо 0,9 от базисного значения. К полученной сумме нужно будет добавить неизменную часть расходов без всякого пересчёта. Величина отклонений будет рассчитываться как разность фактической величины и пересчитанной суммой.

Важно рассчитать в составе комплексных расходов непроизводительные расходы и неоправданные перерасходы. Эти две суммы и будут представлять собой явный резерв снижения себестоимости продукции. Завершаются расчёты определением общей суммы резервов снижения себестоимости.

Анализ финансовых результатов. Финансовый результат работы организации может быть разделён на две взаимосвязанные группы — абсолютный финансовый результат и относительный. В систему абсолютных финансовых результатов следует включать прибыль или убыток (валовой, от продажи, до налогообложения, чистый и т. д.). К относительным финансовым показателям включают систему показателей рентабельности (имущества и продаж). Порядок расчёта валовой прибыли (её ещё называют маржинальной прибылью) состоит в сопоставлении выручки от продаж и переменных затрат. В российской практике под переменными затратами принято считать расходы на материалы и заработную плату, поэтому в настоящей отчётности организации эта сумма приравнивается к сумме производственной себестоимости проданной продукции.

Прибыль до налогообложения рассчитывается как результат от продажи плюс результат прочих доходов и расходов. Чтобы определить чистую прибыль, к результату до налогообложения необходимо добавить разность между отложенными налоговыми активами и отложенными налоговыми обязательствами и вычесть налог на прибыль. Деятельность организации оценивают положительно, если имеет место положительный финансовый результат, и у него положительная динамика. В систему относительных финансовых результатов, то есть показателей рентабельности, входят три группы характеристик:

- — рентабельность имущества;

- — рентабельность продаж;

- — рентабельность, исчисленная через отношение притока денежных средств организации.

Каждая группа характеристик используется в строго оговорённых случаях и может включать в свой состав неограниченно большое число показателей. В мировой практике наибольшее распространение получила оценка эффективности при помощи расчёта, базирующегося на сопоставлении притока денежных средств. В отечественной практике из-за несоответствия данных формы № 4 «Отчёт о движении денежных средств» реальному положению дел с денежной наличностью и сложности расчёта суммы притока денежных средств на основе использования регистров бухгалтерского учёта третий из перечисленных показателей рентабельности не нашёл широкого распространения.

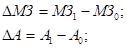

При анализе абсолютных показателей финансовых результатов на первом этапе необходимо изучить общую систему характеристик и на основе сопоставлений темпов роста различных показателей сделать предварительную оценку результатов работы организации. На втором этапе изучаются слагаемые общей суммы прибыли организации и их динамика за период. При построении вывода необходимо отметить тот факт, что, несомненно, положительным следует признать рост прибыли отчётного периода преимущественно за счёт увеличения прибыли от продаж.

На следующем этапе исследуются факторы, влияющие на суммы абсолютных финансовых результатов, и рассчитывается размер влияния выбранных факторов. Такого рода расчёты проводят по сумме валовой прибыли, прибыли чистой, прибыли от продажи и т. д. Набор факторов может быть вполне оригинален для каждого расчёта и зависит от цели анализа, его глубины, круга заинтересованных пользователей, имеющейся в распоряжении информационной базы и многих других обстоятельств. В качестве самостоятельного блока анализа следует выделить анализ факторов, оказывающих влияние на изменение прибыли (убытка) от продаж. В современной экономической литературе имеет место довольно широкий перечень оригинальных методик и способов расчёта размера влияния факторов на характеристику в целом.

Задачей студента в этом вопросе является проведение сравнительного анализа предлагаемых методик и аргументация выбора наиболее приемлемой методики для предприятия. При проведении детального анализа абсолютных финансовых результатов особое внимание должно быть уделено сопоставлению отдельных видов прочих прибылей. Для такого рода анализа необходимо воспользоваться аналитическими данными и данными бухгалтерского учёта. Система налогообложения прямо отрицательно влияет на сумму финансового результата работы организации. При анализе влияния действующей системы налогообложения на финансовый результат исходят из следующего. На первом этапе анализа необходимо рассчитать общую сумму налогов, уплачиваемых организацией, и рассчитать долю налогов в объёме продаж, в себестоимости.

На втором этапе анализируют состав уплачиваемых организацией налогов и рассчитывают долю отдельных налогов в общей их сумме. При факторном анализе отдельных наиболее значимых для организации налогов рассчитывают размер влияния, по меньшей мере, двух факторов — суммы налогооблагаемой базы и ставки налога. Расчёт может быть произведён любым из способов элиминирования. При более детальном рассмотрении могут быть даны рекомендации для организации в части более рационального выбора вариантов учётной политики и т. д. В экономической литературе данный вопрос получил название анализ качества прибыли.

Помимо анализа формирования прибыли несомненный интерес представляет изучение использования прибыли организацией. При такого рода анализе, прежде всего, исследуют распределение суммы прибыли по фондам, заявленным в учредительных документах организации. При формулировке вывода исходят из утверждения о том, что большая часть прибыли организации должна быть направлена на развитие и расширение производства. При анализе влияния факторов на сумму, направленную в различные фонды, исходят из утверждения о том, что на сумму прибыли, направленной в фонды, влияют два фактора: сумма чистой прибыли и размер отчислений в конкретные фонды. При детальном анализе каждого фонда изучают конкретные направления его использования на основе данных бухгалтерского учёта.

Конечной целью любого анализа должен стать сводный подсчёт резервов роста эффективности производства. В данном вопросе необходимо на основе детально проанализированных слагаемых прибыли рассчитать общую сумму резервов роста прибыли организации. Анализ рентабельности может быть проведён по разным направлениям. Однако наибольший интерес представляет расчёт влияния факторов исходя из алгоритма расчёта самих показателей рентабельности. На втором этапе анализируют влияние на изменение рентабельности организации следующих факторов: рентабельности продаж, эффективности использования основного и оборотного капитала. Поскольку прибыль от продаж представляет собой разность между объёмом продаж и себестоимостью, то рентабельность может быть представлена как разность между единицей и затратами на рубль продукции. А поскольку затраты на рубль продукции состоят из затрат на материалы, затрат на заработную плату, амортизацию, то и рентабельность может быть представлена как разность между единицей и зарплатоёмкостью, материалоёмкостью и амортизациёмкостью. Раскладывая прибыль до налогообложения отчётного года на отдельные слагаемые, можно провести более детальный факторный анализ рентабельности на основе использования метода моделирования через удлинение факторной модели.

- 1. Анищенко А. В. Считаем чистые активы / А. В. Анищенко // Актуальные вопросы бухгалтерского учёта и налогообложения. 2012. № 11.

- 2. Слободняк И. А. Как анализировать новые формы бухгалтерской отчётности / И. А. Слободняк // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учёт. 2012. № 1.

- 3. Князева Н. В. Интеллектуальный потенциал персонала: отбор, оценка, управление / Н. В. Князева, Е. А. Мохнатова // Аудиторские ведомости. 2011. № 9.

- 4. Петров А. М. Бухгалтерский учёт основных средств / А. М. Петров // Бухгалтерский учёт в издательстве и полиграфии. 2012. № 3.

- 5. Горох Н. В. Анализ активов баланса / Н. В. Горох // Российский бухгалтер. 2012. № 4.

- 6. Слободняк И. А. Золотое правило деловой активности: проблемы интерпретации результатов анализа / И. А. Слободняк // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учёт. 2011. № 12.

- 7. Зарецкая В. Г. Эволюция финансовой отчётности в Российской Федерации её влияние на процедуру анализа финансового состояния / В. Г. Зарецкая // Международный бухгалтерский учёт. 2011. № 34.

- 8. Ермолаева В. В. Комплексный экономический анализ хозяйственной деятельности: альбом схем и методические указания / В. В. Ермолаева. — Хабаровск: РИЦ ХГАЭП, 2008. — 148 с.

- 9. Ковалёв В. В. Анализ хозяйственной деятельности предприятия: учебник / В. В. Ковалёв, О. Н. Волкова. — М.: Проспект, 2007. — 424 с.

- 10. Когденко В. Г. Экономический анализ: учеб. пособие / В. Г. Когденко. — М.: ЮНИТИ-ДАНА, 2006. — 390 с.