Место России в международной торговле

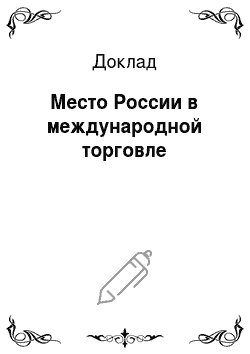

Рис. 1. Структура внешнеторгового оборота России по группам стран (в процентах) По данным диаграммы можно сделать вывод, что в географической структуре внешней торговли России можно отметить повышение роли стран Азиатско-Тихоокеанского экономического сотрудничества (далее — АТЭС), в первую очередь Китая, новых индустриальных государств Юго-Восточной Азии (далее — ЮВА). Растущее конкурентное… Читать ещё >

Место России в международной торговле (реферат, курсовая, диплом, контрольная)

Место России в международной торговле

Целью данной работы является рассмотрение места Российской Федерации в международной торговле. Мы проведем анализ изменения места Российской Федерации с 1990;х годов, охарактеризуем импорт и экспорт РФ и их изменение, а также причины данных изменений.

Данная тема актуальна, так как рассмотрение места РФ в международной торговле и анализ происходящих изменений позволяет понять тенденции развития экономики РФ, объяснить происходящие в ней изменения и предсказать ход ее развития.

Удельный вес СССР в мировой торговле достиг максимального уровня (3,4%) в 1983 г., а затем, постепенно снижаясь, составил 1,8% в 1990 г. (примерно 61 млрд. долларов). Около четверти его экспорта, по оценке экспертов МБРР, приходилось на промышленные товары. Основную часть валюты страна получала от вывоза нефти, газа, чугуна, стали, золота и оружия. СССР являлся крупным покупателем некоторых видов сырьевых товаров, особенно зерна. В 1990 г. (по данным Международного банка по реконструкции и развитию (МБРР) на его долю приходилось 15% мирового импорта зерна.

В середине 90-х годов доля России в мировой торговле составляла около 1,5%. Как выразился один западный экономист, «если Россия исчезнет с мирового рынка, никто не заметит». Конечно, это явное преувеличение, выдача желаемого за действительное. Вместе с тем, это определенное отражение положения России в мировой торговле.

С начала рыночных реформ российская внешняя торговля становится сферой, имеющей положительную динамику развития.

Показатели свидетельствуют, что по сравнению с 1992 г. внешнеторговый оборот России увеличился в 1,4 раза, ее экспорт — более чем в 1,6 раза, а импорт — примерно на 5%

Рассмотрим структуру внешнеторгового оборота РФ по группам стран в 2006 и 2007 годах (Рис. 1).

Рис. 1. Структура внешнеторгового оборота России по группам стран (в процентах) По данным диаграммы можно сделать вывод, что в географической структуре внешней торговли России можно отметить повышение роли стран Азиатско-Тихоокеанского экономического сотрудничества (далее — АТЭС), в первую очередь Китая, новых индустриальных государств Юго-Восточной Азии (далее — ЮВА). Растущее конкурентное давление на импорт из ЕС оказывают поставки потребительских товаров из Китая и стран ЮВА. Удельный вес стран АТЭС во внешнеторговом обороте России составил в 2007 году 19,2 процента.

Среди стран СНГ основными внешнеторговыми партнерами являются Белоруссия, Казахстан и Украина, на долю которых приходится 13,1% внешней торговли со странами СНГ.

Рассмотрим географию отрицательного сальдо России в 2006 и 2007 годах (Рис. 2).

Рис. 2. География отрицательного торгового сальдо России (в млн. долл. США) Можно сделать вывод, что в географической структуре внешней торговли России промышленно развитые страны остаются основными партнерами России. Их доля в российском товарообороте составляет более 50 процентов. Эти страны являются главными потребителями топливно-энергетических и сырьевых товаров, составляющих основу экспорта России в страны дальнего зарубежья. Благоприятная экономическая конъюнктура в большинстве развитых странах стимулировала их внутренний спрос, что создало условия для расширения сбыта на западных рынках не только традиционных товаров российского экспорта, но и высокотехнологичной продукции. Страны Западной Европы, США и Япония сохраняют свою роль главных поставщиков современного оборудования, передовой технологии, продовольственных товаров, необходимых для российской экономики. На долю Европейского союза (ЕС) приходилось в 2007 году более 51% внешнеторгового оборота Российской Федерации. Это основной рынок сбыта стратегических товаров российского экспорта (прежде всего энергоносителей). Россия заинтересована в емком, хотя и достаточно насыщенном по многим направлениям рынке союза. Внешняя торговля России с ЕС традиционно складывается с положительным для России сальдо.

Рассмотрим динамику внешней торговли России в 1994;2006 годах (Рис. 3).

Рис. 3. Рост внешней торговли России в 1994;2006 гг., млрд. долл. США международный торговля сальдо внешнеторговый Из диаграммы видно, что в целом наблюдается рост всех показателей за весь исследуемый период. Согласно рейтингу ВТО в 2007 г. Российская Федерация заняла 12-е место в мире по стоимостным объемам экспорта товаров — 355 млрд долл. При этом номинальные темпы годового прироста повысились на 17%, а реальные — менее чем на 6%. Удельный вес России в международном вывозе составил 2,6% (в 2006 г., соответственно, 13-е место и 2,5%). По стоимости импорта товаров (223 млрд долл., темпы прироста — 35%) Россия поднялась на 16-ю позицию, а ее доля в совокупном импорте достигла 1,6% (соответственно, 18-е место и 1,3%). В итоге по темпам прироста ввоза Россия заняла 1-е место в мире среди ведущих торговых держав.

Без учета внутрирегиональной торговли 27 стран ЕС и отдельных членов группировки Россия заняла 7-е место по товарному экспорту и 10-ю позицию по импорту товаров в мире.

Еще на рубеже 90-х годов включенность России в международное разделение труда, определяемая как отношение объемов экспорта и импорта к ВВП, была на уровне 5% по той и другой позициям. В 1994 г. эти показатели составили 22% к ВВП по экспорту и 17% по импорту, увеличившись в 4 и 3 раза соответственно.

Процесс заметного роста экспорта сопровождается тем, что к 1996 году вывоз многих важнейших видов продукции стал заметно менее прибыльным, либо вообще убыточным. Это обусловлено рядом факторов, в частности, выравниванием внутренних российских и мировых цен. В 1996 г. подавляющая часть товаров традиционного российского экспорта стоила внутри страны дороже, чем на внешних рынках; экспорт терял доходность под воздействием относительного удорожания рубля по отношению к доллару. Курс доллара в России рос с отставанием от темпов инфляции, поэтому рублевые затраты на экспортную продукцию увеличивались быстрее рублевого эквивалента экспортной выручки.

Одновременно со снижением доходности экспорта снижалась и доходность импорта. Этот процесс был обусловлен усилением государственной политики регулирования импорта. В середине 90-х годов средневзвешенная ставка российского импортного тарифа составляла около 15% (в 1992 г. импорт осуществлялся беспошлинно). Импортные товары облагаются также налогом на добавленную стоимость и акцизами. Уменьшению доходности экспорта и импорта способствовали также рост транспортных тарифов и стабильно дорогой кредит.

Ситуация в стране складывалась таким образом, что даже низкоэффективный экспорт несет меньшие убытки, чем сворачивание соответствующих экспортных производств. К тому же наращивание экспорта в условиях обострившейся проблемы неплатежей в российской экономике минимизирует риск поставленной продукции и дает больше возможности получения за нее реальных финансовых средств.

Рост экспорта ряда традиционных российских товаров был не в последнюю очередь обусловлен и заметным сокращением спроса на эти товары на внутреннем рынке в результате экономического кризиса, в котором оказалась Россия.

Выявляя факторы, обусловливающие положительную динамику объемов внешней торговли, следует, прежде всего, назвать повышательную ценовую конъюнктуру на мировом рынке. Изменение мировых цен на важнейшие товары российского экспорта, поначалу носившее понижательный характер, к середине 90-х годов приобрело повышательный характер. Так, средние контрактные цены по экспорту увеличились примерно на 8% по сравнению с 1992 г. Мировые цены на товары, импортируемые в Россию, имели резко выраженную повышательную тенденцию. Уровень средних контрактных цен по импорту в середине 90-х годов превышал подобные цены в 1992 г. примерно в 2,3 раза.

В результате рост внешнеторгового оборота России происходил при увеличении физического объема экспорта и уменьшении физического объема импорта.

Другим важным фактором, существенно повлиявшим на достаточно устойчивый рост российской внешней торговли, послужило то, что внешняя торговля, как отмечалось выше, стала источником реальных доходов, «живых денег» для участников внешнеэкономической деятельности.

В товарной структуре российского экспорта 90-х годов сохраняется сырьевая направленность с преобладанием в ней энергоносителей. Доля сырьевых отраслей в экспорте страны составляет около 90%.

Создание экспортной базы в условиях острой конкурентной борьбы на мировом рынке, несет с собой не только явные, но и скрытые проблемы. Так, например, ряд стран, в том числе США, предусматривают применение санкций против стран, применяющих так называемый «таргетинг», т. е. целевое наращивание экспортного потенциала. Сейчас перед лицом таких санкций оказались «новые индустриальные страны», используются они и в отношении Японии. При выработке внешнеэкономической политики Россия должна учитывать имеющиеся обстоятельства и строить свой курс в соответствии с ними и собственными реалиями.

Внешнеторговый оборот России со странами дальнего зарубежья (по методологии платежного баланса) в 2007 году составил 492,6 млрд. долларов США и относительно 2006 года вырос на 23 процента. При этом экспорт увеличился на 15,7%, импорт — на 36,5 процента. Сальдо торгового баланса сложилось положительное и составило 110,3 млрд. долларов США, однако в результате того, что рост стоимостных объемов российского импорта в течение практически всего года опережал рост экспорта, сальдо торгового баланса в 2007 году уменьшилось на 8,5 процента.

На долю стран дальнего зарубежья в 2007 году пришлось 85,2% внешнеторгового оборота России, в том числе — 84,9% экспорта и 85,7% импорта. По сравнению с 2006 годом доля стран дальнего зарубежья в экспорте снизилась на 0,8 процентных пункта, а в импорте увеличилась на 0,6 процентных пункта.

Основными внешнеторговыми партнерами России среди стран ЕС остаются Германия, Нидерланды и Италия, на долю которых приходится 47,7% внешнеторгового оборота с данной группой стран или 28,9% внешнеторгового оборота со странами дальнего зарубежья.

Увеличилась в структуре внешнеторгового оборота России со странами дальнего зарубежья доля стран АТЭС — с 20% до 22,6 процента. Наиболее значительными внешнеторговыми партнерами среди стран АТЭС являются Китай, Япония, США и Республика Корея, на долю которых приходится 87,6% внешнеторгового оборота с данной группой стран или 19,8% внешнеторгового оборота России со странами дальнего зарубежья.

В заключение отметим, что, согласно рейтингу ВТО, в 2008 г. Российская Федерация заняла 9-е место в мире по стоимостным объемам экспорта товаров — 472 млрд долл. При этом номинальные темпы годового прироста выросли до 33%. Удельный вес России в глобальном вывозе составил 2,9% (в 2007 г., соответственно, 12-е место и 2,5%). По стоимости импорта товаров (292 млрд долл.; темпы прироста — 31%) Россия осталась на 16-й позиции, а ее доля в совокупном импорте достигла 1,8% (в 2007 г., соответственно, 16-е место и 1,6%).

Без учета внутрирегиональной торговли 27 стран ЕС и отдельных членов группировки Россия заняла 5-е место по товарному экспорту и 10-е — по импорту товаров в мире (в 2007 г., соответственно, 7-е и 10-е места).

В рейтинге стран — поставщиков коммерческих услуг в 2008 г. (50 млрд долл.; темпы прироста — 29%) Российская Федерация заняла 22-е место, а ее удельный вес составил 1,3% (в 2006 г., соответственно, 25-я позиция и 1,2%). В сфере импорта коммерческих услуг (75 млрд долл.; темпы прироста — 29%) Россия сохранила 16-е место в мире, а ее удельный вес составил 2,2% против 1,9% в 2007 г.

1. Авдокушин Е. Ф. Международные экономические отношения. — М.: Маркетинг, 1999. — 340 с.

2. Международные экономические отношения: Учебник / под ред. В. Е. Рыбалкина. — М.: Юнити, 2005. — 605 с.

3. Кобрина И. А. Внешняя торговля России в 2006 году // Российский внешнеэкономический вестник. — 2007. — № 4. — С. 41.

4. Оболенский В. П. Мировые рынки готовой продукции: сдвиги в структуре и расстановке сил // Российский внешнеэкономический вестник. — 2007. — № 5. — С. 58−63.

5. Оболенский В. П. Позиции России на мировых рынках готовой продукции // Российский внешнеэкономический вестник. — 2007. — № 8. — С. 3−8.

6. Бесплатная электронная энциклопедия — http://ru.wikipedia.org/wiki/.

7. Официальный сайт ВТО — http://www.wto.org.

8. UNCTAD Handbook of Statistic 2006;2007 — http://www.unctad.org.

9. Федеральная служба государственной статистики. — http://www.gks.ru.

10. Портал информационной поддержки экспорта — http://www.export.by.

11. Экономика и финансы. — http://money.rin.ru/content/? id=716.

12. Электронный журнал «Человек и труд». — http://www.chelt.ru/2009/2−09/selcovski-209.html.