Многофакторная модель.

Многофакторная модель.

Ряды динамики

Проверим тренд в нашей задаче на адекватность по формуле ,(2.14), для чего в 7-м столбце таблицы 6 рассчитан числитель остаточной дисперсии, а в 8-м столбце — числитель аналитической дисперсии. В формуле (2.14) можно использовать их числители, так как оба они делятся на число уровней n (n сократятся): FР =118 846,97*5/(1659,98*1) = 357,977 > FТ, значит, модель адекватна и ее можно использовать… Читать ещё >

Многофакторная модель. Многофакторная модель. Ряды динамики (реферат, курсовая, диплом, контрольная)

Для оценки влияния факторов на результативный признак (цена вторичной однокомнатной квартиры в Приволжском районе г. Казань) требуется провести отбор факторов в модель линейной регрессии на основе данных по 30 квартирам, а также изучить состав и структуру выборочный совокупности. Выборочные данные представлены в табл. 1.1.

Таблица 1.

№ п/п. | Цена вторичной однокомнатной квартиры в Приволжском районе г. Казань, млн.руб. (Y). | Площадь квартиры, м2 (Х1). | Площадь кухни, м2 (Х2). | Этаж. (Х3). |

2,1. | ||||

2,6. | ||||

2,9. | 15,5. | |||

3,08. | 17,5. | |||

2,9. | 18,5. | |||

3,1. | 22,74. | |||

2,6. | ||||

2,894. | 17,5. | |||

2,75. | ||||

2,33. | 45,7. | |||

2,24. | ||||

2,19. | ||||

3,15. | ||||

3,1. | 48,5. | |||

2,69. | ||||

3,62. | ||||

2,65. | ||||

3,55. | 43,1. | |||

3,09. | 45,2. | 24,2. | ||

3,1. | 19,1. | |||

2,5. | ||||

2,4. | ||||

2,659. | ||||

2,6. | ||||

3,05. | ||||

3,4. | ||||

3,1. | 11,9. | |||

2,8. | 44,5. | 16,3. | ||

2,9. | ||||

2,95. |

Для решения задачи воспользуемся методом исключения факторов.

На первом шаге включим в модель все факторы. В качестве программного средства реализации анализа воспользуемся пакетом Анализ данных табличного процессора EXCEL, инструмент Регрессия. Результаты представлены в таблице 2.

Модель зависимости цены квартиры в Приволжском районе г. Казань от всех факторов имеет вид (формула 1.1):

Y (x) = 0,535 + 0,045×1 + 0,025×2 — 0,014×3 ,(1.1).

Проверку значимости уравнения регрессии осуществим на основе F-критерия Фишера. Расчетное значение (Fрасч) равно 5,65. Табличное значение F-критерия при доверительной вероятности 0,95 и числе степеней свободы г1= k = 3 и г2 = n — k — 1 = 30 — 3 — 1 = 26 составляет 2,98.

Таблица 2.

Вывод итогов инструмента «Регрессия» (множественная регрессия).

Регрессионная статистика. | ||||

Множественный R. | 0,628 368. | |||

R-квадрат. | 0,394 846. | |||

Нормированный R-квадрат. | 0,32 502. | |||

Стандартная ошибка. | 0,310 959. | |||

Наблюдения. | ||||

Дисперсионный анализ. | ||||

df. | SS. | MS. | F. | |

Регрессия. | 1,640 367. | 0,546 789. | 5,654 753. | |

Остаток. | 2,514 082. | 0,96 695. | ||

Итого. | 4,154 449. | |||

Коэффициенты. | Стандартная ошибка. | t-статистика. | P-Значение. | |

Y-пересечение. | 0,534 808. | 0,598 374. | 0,893 769. | 0,379 645. |

Переменная X 1. | 0,4 468. | 0,13 034. | 3,427 862. | 0,2 036. |

Переменная X 2. | 0,25 427. | 0,19 786. | 1,285 092. | 0,210 091. |

Переменная X 3. | — 0,1 387. | 0,13 261. | — 1,4 615. | 0,305 122. |

Поскольку Fрасч > F табл, уравнение регрессии следует признать адекватным.

Множественный коэффициент корреляции R, равный 0,628, свидетельствует о заметной связи между признаками.

Множественный коэффициент детерминации RІ, равный 0,395, показывает, что около 39,5% вариации зависимой переменной обусловлено влиянием включенных в модель факторов и на 60,5%? другими факторами, не учтенными в модели.

Значимость коэффициентов регрессии оценим с помощью t — критерия Стьюдента.

Расчетные значения критерия Стьюдента следующие: ta1 = 3,428, ta2 = 1,285, ta3 = -1,046. Табличное значение критерия при уровне значимости б = 0,05 и числе степеней свободы г = n — k — 1 = 26 равно 2,056. Значит, выполняется следующее неравенство:¦ ta2, ta3 ¦< tтабл. Таким образом, коэффициенты регрессии a2, a3 незначимы и из модели следует исключить факторные признаки x2, x3.

На втором шаге построим модель зависимости цены вторичных однокомнатных квартир в Приволжском районе г. Казань от площади квартиры. Расчеты представлены в таблице 3.

Таблица 3. Вывод итогов инструмента «Регрессия» (парная регрессия).

Регрессионная статистика. | ||||

Множественный R. | 0,555 294. | |||

R-квадрат. | 0,308 352. | |||

Нормированный R-квадрат. | 0,28 365. | |||

Стандартная ошибка. | 0,320 347. | |||

Наблюдения. | ||||

Дисперсионный анализ. | ||||

df. | SS. | MS. | F. | |

Регрессия. | 1,281 031. | 1,281 031. | 12,483. | |

Остаток. | 2,873 418. | 0,102 622. | ||

Итого. | 4,154 449. | |||

Коэффициенты. | Стандартная ошибка. | t-статистика. | P-Значение. | |

Y-пересечение. | 0,85 548. | 0,562 784. | 1,520 087. | 0,139 702. |

Переменная X 1. | 0,45 324. | 0,12 828. | 3,533 128. | 0,1 446. |

Величина коэффициента корреляции (ryx = 0,555) свидетельствует о заметной связи между признаками.

Парный коэффициент детерминации (rІyx = 0,308) показывает, что на 30,8% изменение зависимой переменной объясняется изменениями факторного признака.

Значимость коэффициента корреляции проверим с помощью t-критерия Стьюдента по формуле 1.2:

tрасч = ryx = 3,530 = 6,361, (1.2).

Табличное значение t-критерия Стьюдента при доверительной вероятности 0,05 и числе степеней свободы г = (n — k — 1) = 28 составляет 2,048.

Так как tрасч > tтабл, то значение коэффициента корреляции признается значимым и делается вывод о том, что между признаками есть статистическая взаимосвязь.

Коэффициент регрессии a1 =0,045 показывает, что с увеличением общей площади на 1 м2 цена возрастает на 0,045 млн руб.

Уравнение парной регрессии имеет вид формула 1.3:

= 0,855 + 0,045x1,(1.3).

Табличное значение t-критерия с г = (n — k — 1) = 28 степенями свободы при доверительной вероятности 0,95 (б = 0,05) равно 2,048. Расчетные значения критерия равны ta0= 1,520, ta1 = 3,533.

Значит, имеем следующие результаты:

ta0 < tтабл параметр a0 незначим;

ta1 > tтабл параметр a1 значим.

Для проверки значимости уравнения регрессии в целом воспользуемся F-критерием Фишера. Табличное значение воспользуемся F-критерия с г1 = k = 1 и г2 = n — k — 1 = 28 степенями свободы и при доверительной вероятности 0,95 (б = 0,05) равно 4,2. Расчетное значение критерия составляет 12,48.

Так как Fрасч > Fтабл, уравнение парной линейной регрессии с вероятностью 0,95 в целом статистически значимое.

Рассчитаем коэффициент эластичности по формуле 1.4:

Эi = ai Ч ,(1.4).

где ai -коэффициент регрессии при i-м факторе;

— среднее значение i-го фактора;

— среднее значение результативного признака.

Эi = ai Ч = 0,045 Ч = 0,693%.

Коэффициент эластичности показывает, что на 0,693% в среднем изменится результативный признак при изменении факторного признака на 1 м2.

Для изучения состава и структуры выборочной совокупности квартир построим статистический ряд распределения по признаку «площадь квартиры». Расположим значения признака х1 в порядке возрастания с помощью табличного процессора EXCEL, инструмент Данные, сортировка. Результаты представлены в таблице 4.

Таблица 4. Разработанная таблица для построения ряда распределения.

X1. | Y. | X1. | Y. | X1. | Y. |

2,24. | 3,1. | 45,2. | 3,09. | ||

2,5. | 43,1. | 3,55. | 45,7. | 2,33. | |

2,19. | 2,75. | 2,6. | |||

2,69. | 3,1. | 3,4. | |||

2,6. | 44,5. | 2,8. | 2,95. | ||

2,65. | 3,08. | 2,9. | |||

2,9. | 2,9. | 48,5. | 3,1. | ||

2,1. | 3,1. | 3,15. | |||

2,6. | 2,894. | 3,62. | |||

2,4. | 3,05. | 2,659. |

Число групп n определим по формуле Стерджесса (1.5):

n = 1 + 3,22lgN = 1 + 3,322lg30? 6 групп,(1.5).

Величину интервала группировки рассчитаем по формуле 1.6:

h = = (52−33): 6 = 3,17 м2,(1.6).

Значения границ интервалов ряда распределения при h = 3,17 м2 приведены в таблице 5.

Таблица 5 Расчет интервальных границ группировки.

№ группы. | Граница, м2 | |

нижняя. | верхняя. | |

36,17. | ||

36,17. | 39,34. | |

39,34. | 42,51. | |

42,51. | 45,68. | |

45,68. | 48,85. | |

48,85. | 52,02. |

На основе данных таблиц 4 и 5 составим таблицу 6, в которой представлен ряд распределения коттеджей по общей площади.

Таблица 6 Распределение коттеджей по общей площади (структурная группировка).

№ группы. | Группы вторичных однокомнатных квартир по площади, м2 | Число квартир | Накопленная частота. | Накопленная частность, %. | |

всего. | В% к итогу. | ||||

А. | Б. | ||||

33−36,17. | 10,0. | 10,0. | |||

36,17−39,34. | 6,7. | 16,7. | |||

39,34−42,51. | 10,0. | 26,7. | |||

42,51−45,68. | 43,3. | 70,0. | |||

45,68−48,85. | 20,0. | 90,0. | |||

48,85 и более. | 10,0. | 100,0. | |||

Итого. | 100,0. |

Графически ряд распределения изображается с помощью гистограммы и кумуляты. В качестве программного средства графического изображения ряда распределения воспользуемся табличным процессором EXCEL, инструмент Мастер диаграмм. Результаты представлены на рис. 1.

Рисунок 1. Гистограмма распределения вторичных однокомнатных квартир в Приволжском районе г. Казань по общей площади.

На рис. 1 показано нахождение значения моды. Конкретное значение моды для интервального ряда распределения определяется по формуле.

(1.7).

гденижняя граница модального интервала;

— величина модального интервала;

— частота модального интервала;

— частота интервала, предшествующего модальному интервалу.

— частота интервала, следующего за модальным интервалом.

Модальным интервалом является интервал 134−168 м2, так ему соответствует наибольшая частота (=15, таблица 6).

м2

Таким образом, в выборочной совокупности чаще всего встречаются квартиры со средней общей площадью 44, 375 .

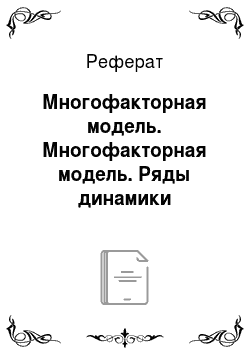

Для нахождения значения медианы строится кумулята (рис.2).

Накопленные частоты.

Рисунок 2. Кумулята распределения коттеджей по общей площади.

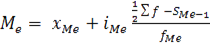

Конкретное значение медианы для интервального ряда распределения определяется по формуле:

(1.8).

где — нижняя граница медианного интервала;

— величина медианного интервала;

— частота медианного интервала;

— накопленная частота интервалов, предшествующих медианному интервалу;

— сумма частот.

Согласно данным таблицы 6 медианным интервалом является интервал 42,51−45,68, так как в этом интервале сумма накопленных частот превышает величину, равную половине численности единиц совокупности =15).

В выборочной совокупности половина квартир имеют в среднем общую площадь не более 44,21 м2, другая половина — не менее 44,21 м2.

Для расчета характеристик ряда распределения построим вспомогательную таблицу 7.

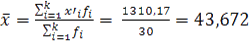

Расчет средней арифметической взвешенной:

м2

Расчет дисперсии и среднего квадратического отклонения:

м2

Среднее квадратическое отклонение в ту или иную сторону в среднем составляет 4,311 м2.

Таблица 7 Расчетная таблица для нахождения характеристик ряда распределения.

№ группы. | Группы вторичных однокомнатных квартир по площади, м2 | Число квартир (. | Середина интервала,. (. | ||||

А. | Б. | ||||||

33−36,17. | 34,585. | 103,755. | — 9,048. | 81,866. | 245,598. | ||

36,17−39,34. | 37,755. | 75,51. | — 5,878. | 34,551. | 69,102. | ||

39,34−42,51. | 40,925. | 122,775. | — 2,708. | 7,333. | 21,999. | ||

42,51−45,68. | 44,095. | 573,235. | 0,462. | 0,213. | 2,769. | ||

45,68−48,85. | 47,265. | 283,59. | 3,632. | 13,191. | 79,146. | ||

48,85 и более. | 50,435. | 151,305. | 6,802. | 46,267. | 138,801. | ||

Итого. | 255,06. | 1310,17. | — 6,738. | 183,421. | 557,415. |

Расчет коэффициента вариации:

%.

На основе проведенных расчетов можно сделать выводы о том, что средняя общая площадь квартир в данной совокупности равен 43,672 м2, отклонение от среднего значения в ту или иную сторону составляет в среднем 4,311 м2, вариация общей площади в рассматриваемой совокупности квартир незначительна (V= 9,871% <33%) и совокупность по данному признаку качественно однородна.

Таблица 8 Выход итогов инструмента «Описательная статистика».

Цена вторичных однокомнатных квартир в Приволжском районе г. Казань. | Площадь квартир | ||

Среднее. | 2,858 379. | Среднее. | 43,68 966. |

Стандартная ошибка. | 0,6 657. | Стандартная ошибка. | 0,874 408. |

Продолжение таблицы 8. | |||

Цена вторичных однокомнатных квартир в Приволжском районе г. Казань. | Площадь квартир | ||

Медиана. | 2,9. | Медиана. | |

Мода. | 3,1. | Мода. | |

Стандартное отклонение. | 0,358 493. | Стандартное отклонение. | 4,708 832. |

Дисперсия выборки. | 0,128 517. | Дисперсия выборки. | 22,1731. |

Эксцесс. | — 0,18 533. | Эксцесс. | 0,506 895. |

Асимметричность. | 0,120 089. | Асимметричность. | — 0,77 592. |

Интервал. | 1,43. | Интервал. | |

Минимум. | 2,19. | Минимум. | |

Максимум. | 3,62. | Максимум. | |

Сумма. | 82,893. | Сумма. | |

Счет. | Счет. | ||

Уровень надежности (95,0%). | 0,136 363. | Уровень надежности (95,0%). | 1,791 144. |

Значения таблицы 8 несущественно расходятся с приведенными ранее расчетами, так как они определены по фактическим несгруппированным данным, тогда как значения показателей, полученные на основе данных таблица 7, определялись по серединам интервалов, взятым в качестве значений признака. На основе данных таблицы 4 построим аналитическую группировку (таблица 9).

Таблица 9 Зависимость суммы цены коттеджей от общей площади (аналитическая группировка).

№ группы. | Группы вторичных однокомнатных квартир по площади, м2 | Число квартир | Цена вторичных однокомнатных квартир в Приволжском районе г. Казань, млн.руб. | |

всего. | За среднюю площадь квартиры. | |||

А. | Б. | |||

33−36,17. | 6,93. | 2,31. | ||

36,17−39,34. | 5,29. | 2,645. | ||

39,34−42,51. | 7,65. | 2,55. | ||

42,51−45,68. | 38,414. | 2,955. | ||

45,68−48,85. | 17,28. | 2,88. | ||

48,85 и более. | 9,429. | 3,143. | ||

Итого. | 84,993. | 16,483. |

Построенная группировка не дает представления о направлении связи между признаками (с ростом значений факторного признака не наблюдается рост или снижение среднего значения результативного признака).

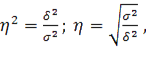

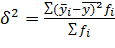

Для измерения тесноты связи между признаками рассчитываются эмпирический коэффициент детерминации и эмпирическое корреляционное отношение по формуле 1.9:

(1.9).

где — общая дисперсия признака Y;

межгрупповая дисперсия признака Y.

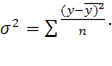

Общая дисперсия вычисляется по формуле 1.10.

(1.10).

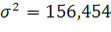

Для расчета общей дисперсии воспользуемся табличным процессором EXCEL, инструмент Мастер функций, статистическая функция ДИСПР. Расчетное значение дисперсии равно .

Межгрупповая дисперсия определяется по формуле 1.11.

(1.11).

Для расчета межгрупповой дисперсии составим таблица 10.

Таблица 10 Расчет межгрупповой дисперсии.

№ группы. | Группы вторичных однокомнатных квартир по площади, м2 | Число квартир,. |  Групповая средняя. | ||

А. | Б. | ||||

33−36,17. | 2,31. | — 0,52. | 0,27. | ||

36,17−39,34. | 2,645. | — 0,185. | 0,005. | ||

39,34−42,51. | 2,55. | — 0,28. | 0,06. | ||

42,51−45,68. | 2,955. | 0,125. | 0,04. | ||

45,68−48,85. | 2,88. | 0,05. | 0,0002. | ||

48,85 и более. | 3,143. | 0,313. | 0,083. | ||

Итого. | 2,83. | 0,458. |

Межгрупповая дисперсия равна:

.

Эмпирический коэффициент детерминации равен:

Эмпирическое корреляционное отношение составляет:

=0,65=65%.

Полученное значение эмпирического корреляционного отношения подтверждает наличие заметной связи между рассматриваемыми признаками. Эмпирический коэффициент детерминации показывает, что 65% общей вариации изучаемого признака (цена вторичных однокомнатных квартир в Приволжском районе г. Казань) обусловлено вариацией группировочного признака (общей площади), а 35% влияют все остальные факторы (площадь кухни, этаж).

2 Раздел. Ряды динамики В данном разделе студент самостоятельно определяет показатели динамического ряда с 2011 по 2015 годы на основании статистических данных Госкомстата РФ и РТ. По типовому примеру с решением студентом рассчитываются основные статистические показатели динамического ряда и представляются графическое изображение (тренд) тенденции изучаемого показателя.

Типовой пример. Уровень заработной платы в Санкт-Петербурге за период 2011;2015 гг. характеризуется следующим рядом динамики.

Таблица 1.

Год. | |||||

Средний уровень заработной платы в Санкт-Петербурге, тыс.руб. | 23,4. | 26,6. | 29,8. | 32,6. | 32,0. |

Вычислить: абсолютные, относительные, средние изменения и их темпы базисным и цепным способами. Проверить ряд на наличие в нем линейного тренда, на основе которого рассчитать интервальный прогноз на 2016 год с вероятностью 95%.

Решение. Любое изменение уровней ряда динамики определяется базисным (сравнение с первым уровнем) и цепным (сравнение с предыдущим уровнем) способами. Оно может быть абсолютным (разность уровней ряда) и относительным (соотношение уровней).

Базисное абсолютное изменение представляет собой разность конкретного и первого уровней ряда (2.1), а цепное абсолютное изменение представляет собой разность конкретного и предыдущего уровней ряда (2.2).

(2.1)(2.2).

По знаку абсолютного изменения делается вывод о характере развития явления: при > 0 — рост, при < 0 — спад, при = 0 — стабильность.

В нашей задаче эти изменения определены в 3-м и 4-м столбцах таблицы 2. Для проверки правильности расчетов применяется правило, согласно которому сумма цепных абсолютных изменений равняется последнему базисному. В нашей задаче это правило выполняется: =8,6 и = 8,6.

Базисное относительное изменение представляет собой соотношение конкретного и первого уровней ряда (2.3), а цепное относительное изменение представляет собой соотношение конкретного и предыдущего уровней ряда (2.4).

(2.3)(2.4).

Относительные изменения уровней — это по существу индексы динамики, критериальным значением которых служит 1. Если они больше ее, имеет место рост явления, меньше ее — спад, а при равенстве единице наблюдается стабильность явления.

В задаче эти изменения определены в 5-м и 6-м столбцах таблицы 2.

Вычитая единицу из относительных изменений, получают темп изменения уровней, критериальным значением которого служит 0. При положительном темпе изменения имеет место рост явления, при отрицательном — спад, а при нулевом темпе изменения наблюдается стабильность явления. В нашей задаче темпы изменения определены в 7-м и 9-м столбцах таблицы 2, а в 8-м и 10-м сделан вывод о характере развития изучаемого явления.

Таблица 2Вспомогательные расчеты для решения задачи.

Год. | Y. |   Хар-р | Хар-р | ||||||

23,4. | |||||||||

26,6. | 3,2. | 3,2. | 1,13. | 1,13. | 0,13. | рост. | 0,13. | рост. | |

29,8. | 6,4. | 3,2. | 1,27. | 1,12. | 0,27. | рост. | 0,12. | рост. | |

32,6. | 9,2. | 2,8. | 1,39. | 1,09. | 0,39. | рост. | 0,09. | рост. | |

32,0. | 8,6. | — 0,6. | 1,36. | 0,98. | 0,36. | рост. | — 0,02. | спад. | |

Итого. | 144,4. | 8,6. | 1,36. |

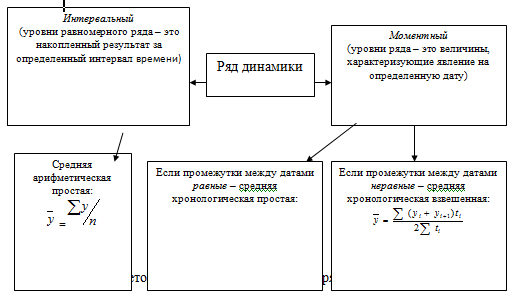

Обобщенной характеристикой ряда динамики является средний уровень ряда. Способ расчета зависит от того, моментный ряд или интервальный (см. рис. 2.1):

Рис. 2.1. Методы расчета среднего уровня ряда динамики.

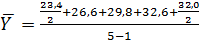

В нашей задаче ряд динамики моментный, значит, применяем формулу средней хронологической простой: =29,175 (тыс.руб.). То есть за период 2011;2015 в РФ средний уровень заработных плат составил 29,175 тыс. руб.

Кроме среднего уровня в рядах динамики рассчитываются и другие средние показатели — среднее изменение уровней ряда (базисным и цепным способами), средний темп изменения.

Базисное среднее абсолютное изменение — это частное от деления последнего базисного абсолютного изменения на количество изменений уровней (2.5). Цепное среднее абсолютное изменение уровней ряда — это частное от деления суммы всех цепных абсолютных изменений на количество изменений (2.6).

Б =(2.5)Ц=(2.6).

По знаку средних абсолютных изменений также судят о характере изменения явления в среднем: рост, спад или стабильность. Из правила контроля базисных и цепных абсолютных изменений следует, что базисное и цепное среднее изменение должны быть равными. В нашей задаче = 29,175, то есть на период с 2011 по 2015 года средняя заработная пллата составляла 29,175 т.р.

Наряду со средним абсолютным изменением рассчитывается и среднее относительное. Базисное среднее относительное изменение определяется по формуле (2.7), а цепное среднее относительное изменение — по формуле (2.8):

Б== (2.7)Ц=(2.8).

Естественно, базисное и цепное среднее относительное изменения должны быть одинаковыми и сравнением их с критериальным значением 1 делается вывод о характере изменения явления в среднем: рост, спад или стабильность. В нашей задаче = = 1,06, то есть ежегодно в среднем уровень заработной платы увеличивается на 1,06 т.р.

Вычитанием 1 из среднего относительного изменения образуется соответствующий средний темп изменения, по знаку которого также можно судить о характере изменения изучаемого явления, отраженного данным рядом динамики. В нашей задаче = 1,06- 1 = 0,06, то есть ежегодно уровень заработной платы увеличивается на 6%.

Проверка ряда динамики на наличие в нем тренда (тенденции развития ряда) возможна несколькими способами (метод средних, Фостера и Стюарта, Валлиса и Мура и пр.), но наиболее простым является графическая модель, где на графике по оси абсцисс откладывается время, а по оси ординат — уровни ряда. Соединив полученные точки линиями, в большинстве случаев можно выявить тренд визуально. Тренд может представлять собой прямую линию, параболу, гиперболу и т. п. В итоге приходим к трендовой модели вида (2.9):

(2.9).

где — математическая функция развития;

— случайное или циклическое отклонение от функции;

t — время в виде номера периода (уровня ряда).

Цель такого метода — выбор теоретической зависимости в качестве одной из функций:

— прямая линия; - гипербола; - парабола;- степенная; - ряд Фурье.

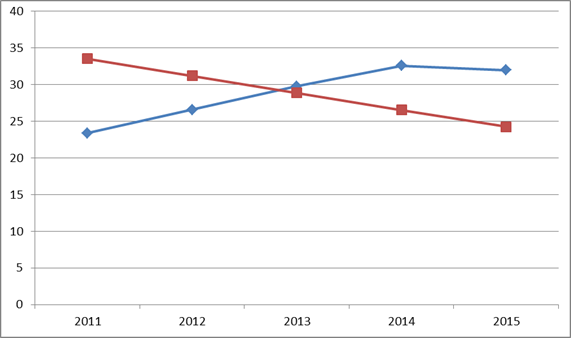

Для выявления тренда (тенденции развития ряда) в нашей задаче построим график Y (t) (рис. 2.2):

Рис. 2.2. График динамики Уровня заработных плат в РФ в т. р

Из данного графика видно, что есть все основания принять уравнение тренда в виде линейной функции.

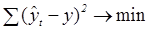

Определение параметров в этих функциях может вестись несколькими способами, но самые незначительные отклонения аналитических (теоретических) уровней (- читается как «игрек, выравненный по t») от фактических () дает метод наименьших квадратов — МНК. При этом методе учитываются все эмпирические уровни и должна обеспечиваться минимальная сумма квадратов отклонений эмпирических значений уровней от теоретических уровней (2.10):

(2.10).

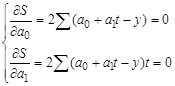

В нашей задаче при выравнивании по прямой вида параметры и отыскиваются по МНК следующим образом. В формуле ,(2.9) вместо записываем его конкретное выражение. Тогда. Дальнейшее решение сводится к задаче на экстремум, т. е. к определению того, при каком значении и функция двух переменных S может достигнуть минимума. Как известно, для этого надо найти частные производные S по и, приравнять их к нулю и после элементарных преобразований решить систему двух уравнений с двумя неизвестными.

В соответствии с вышеизложенным найдем частные производные (2.11):

(2.11).

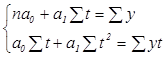

Сократив каждое уравнение на 2, раскрыв скобки и перенеся члены с y в правую сторону, а остальные — оставив в левой, получим систему нормальных уравнений (2.12):

(2.12).

где n — количество уровней ряда; t — порядковый номер в условном обозначении периода или момента времени; y — уровни эмпирического ряда.

Эта система и, соответственно, расчет параметров и упрощаются, если отсчет времени ведется от середины ряда. Например, при нечетном числе уровней серединная точка (год, месяц) принимается за нуль. Тогда предшествующие периоды обозначаются соответственно -1, -2, -3 и т. д., а следующие за средним (центральным) — соответственно 1, 2, 3 и т. д. При четном числе уровней два серединных момента (периода) времени обозначают -1 и +1, а все последующие и предыдущие, соответственно, через два интервала:, , и т. д.

При таком порядке отсчета времени (от середины ряда) = 0, поэтому, система нормальных уравнений упрощается до следующих двух уравнений, каждое из которых решается самостоятельно (2.13):

(2.13).

Как видим, при такой нумерации периодов параметр представляет собой средний уровень ряда. Определим по формуле ,(2.13) параметры уравнения прямой, для чего исходные данные и все расчеты необходимых сумм представим в таблице 3.

Таблица 3. Вспомогательные расчеты для решения задачи.

Год. | y. | t. | t2 | yt. | (y -)2 | (-)2 | (y —)2 | |

23,4. | — 2. | — 46,8. | 33,52. | 102,41. | 21,52. | 30,03. | ||

26,6. | — 1. | — 26,6. | 31,2. | 21,16. | 5,38. | 5,19. | ||

29,8. | 28,88. | 0,8464. | 0,84. | |||||

32,6. | 32,6. | 26,56. | 36,48. | 5,38. | 13,83. | |||

32,0. | 24,24. | 60,21. | 21,52. | 9,73. | ||||

144,4. | 23,2. | 144,4. | 221,1. | 53,8. | 59,62. |

Из таблицы получаем, что = 144,4/5 = 28,88 и = 23,2/10 = 2,32. Отсюда искомое уравнение тренда = 28,88 — 2,32 t. В 6-м столбце таблицы 3 приведены трендовые уровни, рассчитанные по этому уравнению. Для иллюстрации построим график эмпирических (маркеры-кружочки) и трендовых уровней (рис. 2.3).

Рис. 2.3. График эмпирических и трендовых уровней заработной платы в РФ.

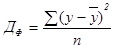

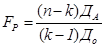

По полученной модели для каждого периода (каждой даты) определяются теоретические уровни тренда () и оценивается надежность (адекватность) выбранной модели тренда. Оценку надежности проводят с помощью критерия Фишера, сравнивая его расчетное значение Fр с теоретическими значениями FТ (приложение 1). При этом расчетный критерий Фишера определяется по формуле 2.14:

(2.14).

где k — число параметров (членов) выбранного уравнения тренда;

ДА — аналитическая дисперсия, определяемая по формуле (2.16);

До — остаточная дисперсия (2.17), определяемая как разность фактической дисперсии ;

ДФ-(2.15) и аналитической дисперсии:

(2.15).

(2.16).

(2.17).

Сравнение расчетного и теоретического значений критерия Фишера ведется обычно при уровне значимости с учетом степеней свободы и. Уровень значимости связан с вероятностью следующей формулой. При условии Fр > FТ считается, что выбранная математическая модель ряда динамики адекватно отражает обнаруженный в нем тренд.

Проверим тренд в нашей задаче на адекватность по формуле ,(2.14), для чего в 7-м столбце таблицы 6 рассчитан числитель остаточной дисперсии, а в 8-м столбце — числитель аналитической дисперсии. В формуле (2.14) можно использовать их числители, так как оба они делятся на число уровней n (n сократятся): FР =118 846,97*5/(1659,98*1) = 357,977 > FТ, значит, модель адекватна и ее можно использовать для прогнозирования (FТ = 7,71 находим по …