Научно-обоснованная классификация, оценка и роль основных средств в создании материальных благ

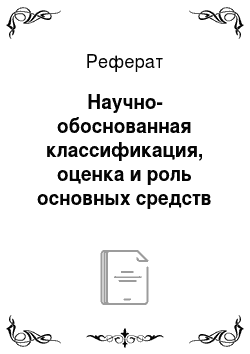

Принципы оценки основных средств одинаковы для всех предприятий народного хозяйства. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных средств по распоряжению Акимата, капитальном ремонте основных средств, за счет капитальных вложений при частичной их ликвидации. Оценка основных средств представлена на рисунке 2. Для правильной организации бухгалтерского… Читать ещё >

Научно-обоснованная классификация, оценка и роль основных средств в создании материальных благ (реферат, курсовая, диплом, контрольная)

Производственно — хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль здесь принадлежит основным фондам. Это средства труда и материальные условия процесса труда, благодаря чему и осуществляется процесс производства (деятельность предприятия). Объем основных фондов постоянно пополняется высоко производительными машинами и оборудованием за счет реконструкции и модернизации действующих основных фондов. Отличительной особенностью основных фондов является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою стоимость на создаваемый продукт частями. Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Одним из показателей лучшего использования основных фондов является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, повышения производительности на базе внедрения новой техники и технологии, повышение фондоотдачи, т. е. увеличение выпуска продукции на каждый тенге основных фондов. В новых условиях хозяйствования отменен порядок отнесения недоамортизированной части стоимости списанных основных средств на результаты хозяйственной деятельности (прибыль), теперь она будет уменьшать уставный фонд.

Для правильной организации бухгалтерского учета основных средств и начисления амортизации, для составления статистической отчетности о составе и движении, а так же для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется классификацией (рисунок1).

Типовой классификацией основных средств является классификация по следующим признакам:

- 1. натурально — вещественный признак;

- 2. принадлежность;

- 3. использование.

По натурально — вещественному составу основные средства делятся на инвентарные и неинвентарные.

К инвентарным относятся объекты, имеющие вещественное содержание и поддающиеся обмену и подсчету в натуре (здания, сооружения, машины и оборудования).

К неинвентарным относят капитальные вложения в земельные, лесные и водные угодья (кроме сооружений), т. е. затраты не имеющие вещественной формы.

По принадлежности основные средства делятся на собственные и арендованные.

Собственные — основные средства, которые принадлежат данному предприятию и отражаются на его балансе.

Арендованные — основные средства, полученные от другого предприятия по договору аренды.

По характеру использования основные средства делятся на действующие, бездействующие (законсервированные) и находящиеся в запасе. Это необходимо потому, что начисление амортизации происходит внутри групп различно.

К действующим относятся средства, находящиеся в эксплуатации. Амортизация начисляется как на полное восстановление, так и на капитальный ремонт Бездействующие — временно не используемые основные средства. По ним амортизация вообще не начисляется.

К основным средствам в запасе относят субъекты, которые составляют запас для замены действующих средств. Амортизация по ним начисляется только в части полного восстановления.

В учете основные фонды группируют по следующим отраслям народного хозяйства и по видам деятельности:

- 1. промышленность;

- 2. сельское хозяйство;

- 3. транспорт;

- 4. связь;

- 5. строительство;

- 6. торговля;

- 7. общественное питание;

- 8. жилищно-коммунальное хозяйство;

- 9. здравоохранение;

- 10. физическая культура;

- 11. просвещение;

- 12. искусство;

- 13. наука и научное обслуживание;

- 14. управление и общественные организации.

По отраслям народного хозяйства основные средства в зависимости от целевого назначения и выполняемых функций подразделяют на следующие группы:

- 1. здания;

- 2. сооружения;

- 3. передаточные устройства;

- 4. машины и оборудование;

- 5. рабочие машины и оборудование;

- 6. транспортные средства;

- 7. инструменты и производственный инвентарь;

- 8. рабочий и продуктивный скот;

- 9. многочисленные насаждения;

- 10. капитальные затраты по улучшению земель;

- 11. прочие основные фонды.

Рисунок 1. Классификация основных средств Согласно классификации, основные средства делятся на производственные и непроизводственные.

Производственные основные средства непосредственно или косвенно участвуют в процессе производства.

Непроизводственные основные средства такого участия не принимают, но обслуживают культурно-бытовые и другие нужды хозяйственного субъекта.

Производственные основные фонды, в свою очередь подразделяются на производственные основные средства сельскохозяйственного и несельскохозяйственного назначения.

Важнейшим условием правильной организации учета основных средств является принятый единый принцип оценки, которая в денежном выражении позволяет определить их объем, структуру, износ, фондоотдачу. Различают первоначальную, текущую, балансовую, ликвидационную, стоимость реализации основных средств.

Первоначальная стоимость состоит из фактической суммы затрат по возведению или приобретению основных средств. Первоначальная стоимость основных средств формируется следующим образом:

- — по основным фондам, подвергшимся переоценке — это отражается в учете их текущая стоимость, установленная в надлежащем порядке при переоценке;

- — по основным фондам, возведенным подрядными или хозяйственными способами — это затраты на строительные и проектно — изыскательные работы;

- — по оборудованию, требующему монтажа — это затраты по приобретению, расходы, по доставке, монтажу и другие затраты подлежащие включению в инвентарную стоимость объектов;

- — по машинам и оборудованию, не требующим монтажа — затраты по приобретению, доставке и прочие расходы, связанные с их приобретением.

Стоимость основных средств по действующим рыночным ценам на определенную дату называется текущей стоимостью.

Первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации представляет их балансовую стоимость.

Ликвидационная стоимость — стоимость лома и других ценных отходов, возникающих при ликвидации и после предполагаемой их продажи.

Стоимость реализации — это стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

Принципы оценки основных средств одинаковы для всех предприятий народного хозяйства. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных средств по распоряжению Акимата, капитальном ремонте основных средств, за счет капитальных вложений при частичной их ликвидации. Оценка основных средств представлена на рисунке 2.

Рисунок 2. Оценка основных средств.