Основные показатели оценки финансового состояния предприятия

Коэффициенты деловой активности необходимы для анализа результативности использования компанией активных средств. Эти показатели оценивают рациональный объем и структуру активных ресурсов с точки зрения деятельности компании. Актив компании должен быть достаточен и оптимален для реализации производственного плана компании. Если фирма имеет дефицит активов, то она должна найти источники… Читать ещё >

Основные показатели оценки финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Российские специалисты, в частности, Г. В. Давыдова и А. Ю. Беликов, О. П. Зайцева, А. Д. Шеремет и Р. С. Сайфуллин, В. В. Ковалев и О. Н. Волкова, Г. В. Савицкая, В. И. Бариленко (с соавторами), А. Д. Шеремет также разработали модели для оценки вероятности банкротства.

Для начала в финансовом анализе состояния организации рассчитывают ее величины, которые группируются. Показатели каждой группировки отражают две стороны оценки: в целях ликвидации и в целях деятельности компании. В каждой группировке есть основные общепринятые показатели и дополнительные, рассчитываемые согласно целям проводимой оценки и управления. Цели проводимой оценки предполагают комплексную оценку финансового состояния компании и простую оценку, основой которой являются основные аналитические финансовые коэффициенты. Аналитические финансовые показатели отражают отношение различных статей бухгалтерского (финансового) отчета. Например, платежеспособность и ликвидность сравнивают долговые обязательства компании с собственным капиталом, показатель автономии отражает удельный вес собственных капитальных средств в общей сумме активов.

Отклонение показателей служит сигналом для детальной оценки финансового положения организации.

Существует пять групп коэффициентов финансовой оценки положения компании.

Первая группа содержит показатели, которые характеризуют платежеспособность и ликвидность компании, и показатели, которые отражают функционирование компании в будущем (например, коэффициент чистого оборотного капитала). Обязательное условие при получении кредитов и займов банками является высокая платежеспособность организации.

Вторая группа содержит коэффициенты устойчивости финансового состояния или коэффициенты структуры капитала и платежеспособности.

Третью группа содержит коэффициенты деловой активности или показатели управления активными средствами.

Четвертая группа содержит коэффициенты рентабельности.

Пятая группа содержит коэффициенты рыночной активности и положения на рынке ценных бумаг.

Устойчивое финансовое состояние отражается платежеспособностью и ликвидностью. Данные коэффициенты характеризуют возможности организации в погашении своих краткосрочных обязательств легко реализуемыми ресурсами. Чем выше показания этих коэффициентов, тем устойчивее состояние компании. Низкие коэффициенты характеризуют возникновение проблем наличных ресурсов в компании и проблем операционной деятельности. Низкие коэффициенты характеризуют о невыгодном инвестировании ресурсов.

Кредиторы и собственники анализируют долгосрочную финансовую и производственную структуру компании. Кредиторы интересуются мерой риска в области финансов, степенью защищенности финансируемых ими ресурсов, те способностью компании в погашении долгосрочной задолженности. Владельцы интересуются структурой основного фонда, сочетанием ресурсов в инвестировании активов компании.

Именно для этого служат коэффициенты финансовой устойчивости компании. Благодаря этим величинам владельцы кредиторы компании определяют допустимые удельные веса заемного и собственного капитала вложения и проводят политику финансового левериджа.

Коэффициенты деловой активности необходимы для анализа результативности использования компанией активных средств. Эти показатели оценивают рациональный объем и структуру активных ресурсов с точки зрения деятельности компании. Актив компании должен быть достаточен и оптимален для реализации производственного плана компании. Если фирма имеет дефицит активов, то она должна найти источники инвестирования для их увеличения. Если фирма имеет профицит активов, то она будет нести дополнительные издержки.

На устойчивое финансовое состояние компании влияет генерация ее прибыли. Рентабельность характеризует обобщенный анализ функционирования компании. К ним относят рентабельность собственных капитальных средств фирмы, рентабельность производства и продаж товаров, рентабельность инвестирования, общую рентабельность компании.

На устойчивое финансовое состояние компании влияет рыночная активность и положение компании на рынке акций. К ним относят показатели, которые характеризуют стоимость и доходность ценных бумаг компании. На рост коэффициентов рыночной активности влияют платежеспособность, финансовая устойчивость, рентабельность и деловая активность компании.

Для характеристики показателей оценки финансового состояния предприятия представим их в приложении 1.

Конкретный порядок расчета показателей, образующих систему критериев для оценки степени удовлетворительности структуры баланса, установлен в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления от 12 августа 1994 г. № 31-р (далее — Распоряжение № 31-р).

В соответствии с этим документом:

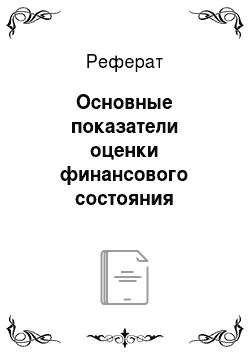

1) для характеристики текущей ликвидности применяется коэффициент текущей ликвидности (КТЛ), который рассчитывается (с учетом строения современного бухгалтерского баланса следующим образом:

(1).

где ОА — оборотные активы (итог раздела II бухгалтерского баланса);

КО — краткосрочные обязательства (итог раздела V бухгалтерского баланса);

ДБП — доходы будущих периодов;

ОЦО — оценочные обязательства.

Нормативное значение для КТЛ установлено в размере не менее 2;

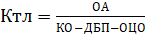

2) для характеристики обеспеченности собственными оборотными средствами применяется коэффициент обеспеченности собственными оборотными средствами (КОСС), который рассчитывается (с учетом строения современного бухгалтерского баланса) следующим образом:

(2).

где СК — собственный капитал (итог раздела III бухгалтерского баланса); ВА — внеоборотные активы (итог раздела I бухгалтерского баланса).

Таким образом, здесь рассчитан показатель, который в настоящее время обычно называют коэффициентом финансовой независимости в части формирования оборотных активов. При этом числитель формулы (2) представляет собой один из способов расчета величины собственного капитала, находящегося в обороте предприятия (СКО).

Для КОСС нормативное значение установлено в размере не менее 0,1;

- 3) структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным, если на конец отчетного периода хотя бы один из двух рассмотренных выше коэффициентов составит величину менее нижней границы установленного норматива, т. е. КТЛ < 2 или КОСС < 0,1;

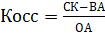

- 4) для установления реальной возможности восстановить платежеспособность за период, равный шести месяцам, предписывается рассчитывать третий коэффициент — коэффициент восстановления платежеспособности (КВП) по следующей формуле:

(3).

где КТЛ1 и КТЛ0 — коэффициенты текущей ликвидности соответственно на конец отчетного периода и конец предыдущего года; Т — отчетный период в месяцах; цифра «6» — период возможного восстановления платежеспособности, месяцев.

Норматив для Квп установлен в размере, равном 1. Если сложится положение, что КВП? 1, то предприятие в краткосрочной перспективе сможет восстановить платежеспособность. Если же КВП < 1, это означает, что у предприятия нет реальной возможности восстановить свою платежеспособность;

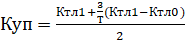

5) структура баланса и платежеспособность признаются удовлетворительными, если КТЛ и КОСС соответствуют минимальным нормативным значениям или превышают их, т. е. КТЛ? 2 и КОСС? 0,1, но в данном случае необходимо проверить, не утратит ли предприятие свою платежеспособность в ближайшей перспективе, равной трем месяцам. С этой целью рассчитывается коэффициент утраты платежеспособности (КУП) по следующей формуле:

(4).

где цифра «3» — период возможной утраты платежеспособности, равный трем месяцам.

Норматив для КУП установлен в размере, равном 1. Если КУП? 1, то у предприятия есть реальная возможность сохранить свою платежеспособность; если же КУП < 1, то у предприятия в ближайшее время имеется угроза утраты платежеспособности.

Рассмотренная система обладает некоторыми недостатками, связанными:

во-первых, с большой условностью выводов о возможности восстановления или утраты платежеспособности на основе сравнения с нормативом значений КВП и КУП, расчет которых базируется на распространении на будущее изменений КТЛ в предыдущем периоде. В хозяйственной практике производственные и финансовые управленческие решения, принимаемые в ближайшем квартале, а тем более полугодии, могут существенно как снизить КТЛ, так и повысить его по сравнению с КТЛ1;

во-вторых, с излишне жестким и вряд ли выполнимым для большинства отечественных предприятий условием в отношении КТЛ? 2, что отмечается многими специалистами;

в-третьих, с применением в ней КОСС, находящегося в функциональной связи с КТЛ у предприятий, не имеющих на балансе долгосрочных обязательств (ДО). Это подтверждается следующей несколько упрощенной формулой:

КОСС =, (5).

где ЗК — заемный капитал, включающий в себя краткосрочные обязательства (КО).

Из этой формулы следует также, что у предприятия, не имеющего ДО, при нижней границе норматива для КТЛ = 2, минимальное значение норматива для КОСС должно составлять не 0,1, а 0,5, что подтверждается следующим расчетом:

; (6).

в-четвертых, при установленных минимальных значениях нормативов коэффициентов (КОСС = 0,1 и КТЛ = 2) предприятие должно иметь на балансе долгосрочные обязательства. При этом минимальная доля таких обязательств в формировании оборотных активов должна составлять 0,4, что подтверждается нижеследующим.

Учитывая, что величина СКО может быть рассчитана и другим способом, отличным от приведенного в формуле (2), а именно:

СКО = ОА — (КО + ДО), (7).

расчет КОСС можно представить так:

КОСС =. (8).

Формула (8) может быть преобразована:

КОСС =, (9).

где — доля ДО в формировании ОА (ДДО). ОА ДО Подставив в формулу (8) минимальные значения нормативов, получим:

0,1 = 1 -? — ДДО = 1 — 0,5 — ДДО = 0,5 — ДДО. (10).

Отсюда:

ДДО = 0,5 — 0,1 = 0,4. (11).

Такое минимальное нормативное значение доли долгосрочных обязательств в формировании (покрытии) оборотных активов представляется в современных условиях вряд ли реальным для большинства предприятий.

Однако, несмотря на отмеченные недостатки, система критериев, установленная Распоряжением № 31-р, проста и, как уже говорилось, вполне пригодна для экспресс-оценки риска утраты платежеспособности.

Применение этих показателей в финансовой оценки положения организации позволяет всесторонне проанализировать компанию и принять обоснованные решения по усовершенствованию ее состояния.