Проблема повышения качества российской продукции

Изучив структуру инвестиций ведущих российских нефтегазовых компаний в последние годы, эксперты отказывают им в праве именоваться «вертикально-интегрированными». «Фактически, в случае с российскими компаниями, именуемыми „ВИНК“, мы имеем дело с upstream-компаниями, не развивающими другие сегменты интегрированной цепочки бизнеса, за исключением производств первого передела». В сектор upstream… Читать ещё >

Проблема повышения качества российской продукции (реферат, курсовая, диплом, контрольная)

Цены на нефтепродукты на мировых рынках, вслед за нефтяными, бьют новые рекорды, но объем экспорта нефтепродуктов из России сокращается. Причины этого феномена заключаются в объективных особенностях российской нефтяной отрасли, обреченной на экспорт сырья в ущерб экспорту продуктов переработки.

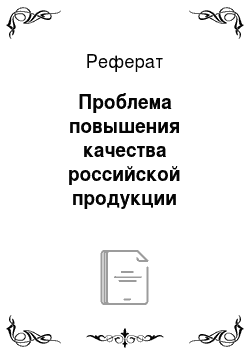

Иными словами, российские нефтяные компании резко наращивают добычу (рис. 2) и экспорт сырья, сокращая в то же время экспорт продуктов переработки нефти. Хотя на мировых рынках цены на нефтепродукты, вслед за ценами на сырую нефть, держатся на рекордно высоких уровнях. И что самое прискорбное, надежды на то, что нефтяники когда-либо изменят свои предпочтения, почти нет.

Рис. 2. Добыча в нефтедобывающих странах 1960—2006

Изучив структуру инвестиций ведущих российских нефтегазовых компаний в последние годы, эксперты отказывают им в праве именоваться «вертикально-интегрированными». «Фактически, в случае с российскими компаниями, именуемыми „ВИНК“, мы имеем дело с upstream-компаниями, не развивающими другие сегменты интегрированной цепочки бизнеса, за исключением производств первого передела». В сектор upstream входят добыча и экспорт сырой нефти, и это направление нефтяного бизнеса в России, по мнению экспертов, на долгие годы останется основным, если государственная политика в этой сфере останется неизменной.

До 35% в объеме экспорта российских нефтепродуктов составляет мазут, также весьма низкого качества, используемый потребителями как полупродукт для дальнейшей очистки и выделения светлых фракций. Цена на российский мазут на 30% ниже цены на сырую нефть, и это направление экспорта является наименее перспективным, так как спрос на мазут в Европе постепенно сокращается. Однако выход мазута на устаревших российских НПЗ по-прежнему весьма высок (32%), что в 6,4 раза выше, чем в США (5%), и нефтяные компании вынуждены поддерживать этот убыточный экспорт.

За счет мазута общая стоимость на мировых рынках корзины нефтепродуктов, вырабатываемых на российских НПЗ из одной тонны нефти, оказывается на 10−15% ниже, чем стоимость одной тонны сырой нефти. Это обстоятельство вынуждает нефтяников сокращать экспорт нефтепродуктов и наращивать экспорт нефти.

Российский мазут убыточный. Экспорт светлых нефтепродуктов (бензина и дизтоплива) составляет менее половины (43%) общего объема экспорта. В том числе на экспорт бензина приходится всего 6% объем экспорта. При этом следует отметить, что дизтопливо, вывозимое из России, отличается низким качеством и продается на рынках Европы как газойль, то есть полупродукт, предназначенный для дальнейшей переработки, и его цена значительно уступает ценам на европейские сорта дизтоплива.

Основной объем вырабатываемых на российских предприятиях нефтепродуктов не соответствует европейским стандартам. В основном это дизельные топлива низкого по сравнению с европейскими требованиями качества по содержанию серы (0,2% и выше), топочный мазут, базовые масла, прямогонный бензин, вакуумный газойль и другие относительно дешевые продукты, пользующиеся спросом на Западе. Доля же товарных нефтепродуктов, соответствующих современным требованиям, крайне мала.

Основной причиной относительно низкого качества является как отсталая структура нефтепереработки на большинстве российских НПЗ, где для облагораживания продуктов используется в основном каталитический реформинг бензинов, гидроочистка дизельных топлив, так и отсутствие современных двигателей, выпускаемых в России. Очень низкая доля деструктивных процессов: каталитического крекинга вакуумного газойля, гидрокрекинга. Степень загрузки вторичных процессов не достигает оптимального уровня. В то же время следует отметить и положительные тенденции последних лет как по увеличению объемов переработки нефти, так и по структуре выпускаемых нефтепродуктов. С увеличением объемов переработки нефти, производства автомобильных бензинов и дизельных топлив, качественно изменилась структура выпускаемых топлив: — по автомобильным бензинам в сторону роста объемов высокооктановых бензинов (92 и выше); - увеличивается производство дизельных топлив, отвечающих европейским нормам по содержанию серы (менее 0,035%). При этом следует отметить, что ряд нефтеперерабатывающих предприятий отрасли имеют технические возможности для производства экологически чистых дизельных топлив с содержанием серы менее 0,035%, но из-за своего географического положения, отсутствия внутреннего спроса, не производят его, отметил заместитель начальника управления Минэнерго. По объему первичной переработки нефтяного сырья Россия занимает 4 место в мире после США, Китая, Японии. Суммарная мощность первичной переработки нефти в России составляет около 266 млн. тонн, в том числе 255,7 млн. тонн — мощности 27 нефтеперерабатывающих предприятий в составе нефтяных компаний (рис.3). По территории Росси мощности НПЗ размещены крайне неравномерно.

Немногие компании активно вкладывали в модернизацию НПЗ в последние годы. Среди них ЛУКОЙЛ, Башнефть и «Газпром нефть». Татнефть вкладывала в строительство НПЗ, но сильно превысила изначальную смету, и первые годы у них будет выход темных продуктов, то есть низкокачественного сырья.

Использование нефтепродуктопроводов выгоднее, но, во-первых, их сеть недостаточно развита, а во-вторых, даже реализация проектов по строительству новых трубопроводных направлений (на Новороссийск и Приморск) не позволит снизить транспортные затраты, но уровня, обеспечивающего конкурентоспособность экспорта российских нефтепродуктов на европейских рынках, по сравнению с экспортом сырой нефти.

Получается, что даже если нефтяные компании вложат крупные деньги в модернизацию своих НПЗ (необходимые для этого суммы составляют в среднем около $ 500 млн. на одно предприятие), транспортные издержки все равно съедят те 20−25% прибыли, которые образуются от продажи нефтепродуктов по сравнению с продажей сырой нефти.

нефтяной промышленность качество экологический.