Выделение групп запасов и ресурсов по промышленной значимости и экономической эффективности

Пpи определении условно рентабельных запасов возможность появления благоприятных изменений в ценах реализации продукции, рынка сбыта и технологии оценивают в расках пятилетнего периода от текущего момента времени. Благоприятное изменение цен реализации продукции должны быть обоснованы коммерческими контрактами либо прогнозами специализированных агентств. Отнесение запасов к группе условно… Читать ещё >

Выделение групп запасов и ресурсов по промышленной значимости и экономической эффективности (реферат, курсовая, диплом, контрольная)

Принципы выделения групп запасов Выделение групп «пасок нефти п газа по промышленной значимости и экономической эффективности производился на ослопе геояото-экономической н стиимост-ной оценки месторождений (залежей) нефти и газ». Основным экономическим критерием выделения групп запасов нефти и газа по Промышленной значимости и экономической эффективности является количественный показатель стоимостной опенки — величина чистого дисконтированного дохода (ЧЛЛ). который может быть получен в результате зкс-илуатапни объекта оценки (месторождения, залежи). Как вспомогательный показатель может использоваться внутренняя норма доходности (ВИД).

При подсчете И учете запасов углеводородного сырья выделяют две группы запасов по степени экономической эффективности, возможности и значимости их промышленного освоения: промыиыенно значимые и непромышленные.

К промышлешю значимым запасам относятся извлекаемые запасы месторождений (залежей), вовлечение которых и освоение экономически целесообразно и технически и технологически возможно с соблюдением требований по рациональному непользованию недр и охране окружающей среды на момент опенки, а также извлекаемые запасы месторождений (залежей), вовлечение которых в освоение может быть экономически целесообразным в ближайшин временной период.

Промыш.тенно значимые шпасы подразделяются на нормально рентабельные и условно рентабельные.

К нормально рентабельным относятся извлекаемые запасы месторождении (залежей), вовлечение которых в разработку на момент онеики согласно технико-экономическим расчетам экономически эффективно (т. е. потенциальный ЧДД. который может быть получен в результате их освоения, положителен) при текущих экономических условиях и действующей налоговой системе при использовании техники и технологии добычи сырья, обеспечивающих соблюдение требованийй по рациональному использованию недр и охране окружающей среды.

К условно рентабельным относятся извлекаемые запасы месторождений (залежей), вовлечение которых в разработку на момент опенки согласно технико-экономическим расчетам экономически неэффективно (т. е. ЧДД. который может быть получен в результате их разработки, отрицателен) при текущих экономических условиях и действуюшей налоговой системе, но освоение которых становится экономически возможным при изменении цен на нефть н газ, строительстве транспортных магистралей или появлении новых оптимальных рынков сбыта и новых технологий разработки.

К непромышленным запасам относятся запасы месторождений (залежей), вовлечение которых в разработку на момент опенки экономически нецелесообразно либо технически или технологически невозможно. В данную группу входят запасы нефти и горючих газов месторождений (залежей), которые экономически неэффективны для освоения на современном этапе, а также месторождения, расположенные в пределах водоохранных зон, населенных пунктов, сооружений, сельскохозяйственных объектов, заповедников, памятников природы, истории и культуры, и месторождения, значительно удаленные от транспортных путей и территория с развитой инфраструктурой нефтедобычи.

На месторождениях и залежах с непромышленными запасами подсчитываются и учиваются геологические запасы нефти и газа, На месторождениях (залежах) с промышленными запасами на основе технологических и экономических расчетов подсчитываются геологические и извлекаемые запасы. Государственному учету подлежат геологические и извлекаемые нормально рентабельные запасы и геологические и технологически извлекаемые условно рентабельные запасы нефти и газа.

Технологически извлекаемые запасы принимаются:

для разрабатываемых месторождений (залежей) — но материалам утвержденных нро-ек i пых технологических документов:

для разведанных, но не разрабатываемых месторождений (залежей) — по данным отчета по подсчету запасов и технико-экономического обоснования коэффициента и извлечения нефти (ТЭО КИН), актуализированным на момент опенки;

для разведываемых месторождений (залежей) — в соответствии с утвержденными нормативно-методическими документами.

К извлекаемым запасам относится часть геологических запасов месторождений (зале-жей), извлечение которых из недр при принятых при их подсчете и экономической опенке параметрах экономически эффективно. Эти запасы соответствуют прогнозному объему добычи нефти и газа за рентабельный срок эксплуатации месторождений (залежей). Под рентабельным сроком понимается период времени до момента, начиная с которого текущий чистый доход принимает только отрицательные значения.

Методика оценки экономических показателей для выделения групп запасов

При проведении стоимостной опенки с целью выделении и обосновании групп запасов в качестве объектов опенки следует считать залежи нефти и газа. Стоимостная опенка приводится индивидуально по каждому объекту с учетом того, на какой стадии освоении он находится.

Оценка проводится на основании следующих пси:

для объектов распределенного фонда недр — средних фактических пен реализации недропользователем углеводородного сырья на момент опенки, подтвержденных соответствующими документами:

для объектов нераспределенного фонда недр — базовой пены на нефть, установленной Бюджетным кодексом РФ, и текущих оптовых иен на газ, установленных Федеральной службой по тарифам РФ.

Затраты на геологоразведочные работы, бурение, обустройство и эксплуатацию принимаются:

для разрабатываемых объектов согласно утвержденным проектным документм на разработку или ТЭО КИН данных объектов и фактическим данным деятельности недропользователя:

для не разрабатываемых, но имеющих утвержденные проектные документы на разработку или ТЭО КИН объектов — согласно утвержденным проектным документам на разработку или ТЭО КИН данных объектов, либо фактическим данным деятельности недропользователей;

при отсутствии проработок технико-экономических показателен для не разрабаты-ваемого объекта — по аналогии с разрабатываемыми залежами (их частями) месторождении, близкими по геолого-промысловым характеристиками к данному объекту (глубина, свойства коллектора и флюида). В случае отсутствия аналогий в пределах месторождения, нормативы затрат принимаются по аналогии с близлежащими месторождениями с аналогичными или близкими условиям освоения (геолого-промысловые показатели, удалённость от транспортных коммуникаций и др.).

При оценке нескольких близко расположенных объектов в расчётах учитывается влияние работ на одних объёктах на изучение и освоение запасов других объектов, а также возможность объединения групп залежей в единые объекты разработки. Близкорасположенным объектом может быть залежь другого пласта многопластового месторождения или ближайшее месторождение в целом. В первом случае расчёты учитывают единую для объектов месторождения внутрипромысловую инфраструктуру, во втором — возможность создания совместной внешней инфраструктуры (системы внешнего транспорта углкводородного сырья).

Пpи определении условно рентабельных запасов возможность появления благоприятных изменений в ценах реализации продукции, рынка сбыта и технологии оценивают в расках пятилетнего периода от текущего момента времени. Благоприятное изменение цен реализации продукции должны быть обоснованы коммерческими контрактами либо прогнозами специализированных агентств. Отнесение запасов к группе условно рентабельных возможно, если имеются утверждённые графики строительства магистральных транспортных систем или обязательства компании по развитию соответствуюшей инфраструктуры для добычи. Подготовки и транспортирования углеводородного сырья. К условнр рентабельным относятся запасы обьекта, который при автономном освоении является непромышленным, а оценка совместного освоения с близкорасположенными объектами позволяет получить положительный ЧДД. В противном случае запасы относятся к группе непромышленных.

Выделение группы непромышленных запасов по и условиям недоступности (природоохранные зоны, промышленные объекгы, населенные пункты и дp) и отсутствии реальных технологий разработки (месторождения арктического шельфа с глубинами, недоступными для современных технологических средств, в условиях сплошного ледяного покрова и дрейфующих льдов и др.) осуществляется на основе качественной характеристики невозможности освоения без количественной оценки экономических критериев.

К промышленно значимым относятся месторождения, на которых имеется хотя бы один объект с промышленно значимыми запасами. Если на месторождении нет объектов с промышленно значимыми запасами, то оно относится к непромышленным.

Последовательность проведения расчетов по определению экономических критериев выделения групп запасов

Базу для расчёта добычи составляют выделенные категории геологических запасов А, В и С, по залежам. Геологические запасы категории С, неразбуренной части залежиi могут быть включены к базу добычн с понижающим коэффициентом перевода 0,5. Уточнение значений переводного кoэффициента может осуществляться по статистическим сведениям для конкретного района.

Объектами геологоразведочных работ, необходимых для перевода геологических запасов категории С2 в базу расчета добычи, определяются на основе проекта разведки и действующих нормативно-методических документов об этапах и стадиях геологоразведочных работ. В настоящее время таким документом является «Временное положение об этапах и стадиях геологоразведочных paбот на нефть и газ.», утверждённое приказом МПР России № 126 от 07.02 2001. запас ресурс нефть газ Обоснование технологических показателей для разрабатываемых залежей должно соответствовать проектным документам.

В соответствии с проектом Инструкции по применению Классификации запасов и прогнозных ресурсов нефти и горючих газов.

Для разведываемых объектов прогноз технологических показателей проводится по аналогии е разрабатываемыми месторождениями с использованием имитационных молелей, позволяющих учесть недостаток исходной информации и ее высокую неопределенность. Один из возможных алгоритмов расчсга прогнозных показателей подготовки запасов на объектах с различными категориями изученности и расчет технологических показагсдей нефтегазодобычи малоизученных объектов реализованы, в частности, в рамках ПК «Стратегия- (СНИИП иМС) и др.

Прогноз технологических показателей осуществляется на весь срок жизни проекта (расчетный период).

Прогноз капитальных вложений и эксплуатационных затрат для разрабатываемых объектов выполняется в соответствии с действующими нормативно-методическими документами. Дяя разведываемых объектов прогноз капитальных затрат на освоение запасов возможен в агрегированной структуре на основании укрупненных нормативов с выделением следующих направлений инвестиций:

* геологоразведочные работы, эксплуатационное бурение;

промысловое строительство:

оборудование, не входящее в сметы строек;

сооружение внешних транспортных коммуникаций.

Расчет эксплуатационных затрат для разведываемых объектов проводи гея исходя из укрупненных нормативов условно-переменных затрат в расчете на единицу добычи нефти или природного газа и условно-постоянных затрат в расчете на скважину действующего фонда.

Для сопоставимости прогноза затрат на освоение запасов стоимостные нормативы и налоговое окружение, заложенные в используемых для расчетов проектных документах, должны быть приведены к условиям на момент опенки.

Колическтвенное определение экономических критериев классификаторов осущест-вляется на основе прогноза дисконтированных будущих денежных потоков, связанных с изучением, освоением и извлечением запасов нефти и газа. Классификация запасов производится на основании расчетного чистого дисконтированного дохода (ЧДД) за рентабельный срок эксплуатации объекта.

При выделении групп запасов и расчетов чистого дисконтированного дохода используется ставка дисконтировании 10 %. Экономические расчеты проводятся в текущих иенах (без учета инфляции), в условиях действующей налоговой системы с учетом возможных льют, при наличии таковых для оцениваемого объекта, согласно Налоговому кодексу Российской Федерации, действующему на момент опенки.

Пример выделения групп запасов

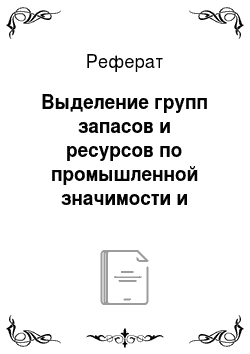

Рассмотрим последовательность выделения групп запасов на месторождении на примере многопланового месторождения, расположенного на юге Сибирской платформы (рис. 2). Залежь горизонта I — газоконденсатная с нефтяной оторочкой. Залежи горизонтов 2 и 3 — газоконденсантные. Залежь каждого пласта выделена в отдельный объект оценки, при этом запасы нефти и газа залежи горизонта 1 выделены в самостоятельные объекты.

Базу расчета добычи составляют запасы залежей категорий В, С, и С, нефти и газа. Для перевода запасов С, в базу расчета добычи необходимо провести разведочное бурение. Технологические показатели разработки определены на основании имеющегося проекта разработки месторождения.

Газоупорных нормативов, взятых по аналогии с близлежащими месшрождениями. Цены реализяции приняты согласно Инструкция 2006 для объектов нераспределеннот фоггаа.

Освоение запасов нефти рассматриваемою месторождения при ставке дисконтирования 10 % в текущих зкономических условиях можст быть эффективно (чистый дисконти-рованный доход инвестора положителен) при условии появлении рынка сбыта. В настоящее время утвержден и начал реализовываться график строительства трубопроводной системы Восточная Сибирь — Тихий океан, согласно которому со второго полугодия 2008 г может начаться транспортирование нефти месторождений Восточной Сибири и Республики Саха (Яку гия) в страны АТР, т. е. выполнится условие появления рынка сбыта. Таким образом, по критерию экономической эффективности запасы нефтн данного месторожления относятся к условно рентабельным, а. следовательно, промышленно значимым запасам.

Рис. 2. Результаты оценки эффектнвности газовых объектов нефтегазоконденсатного месторождения юга Восточной Сибири

С точки зрения экономической эффективности запасы природного газа оцениваемых горизонтов относятся к разным группам. В настоящий момент Минпромэнерго при участи1и ОАО «Газпром» разрабатывает «Программу создания в Восточней Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран Азиатско-Тихоокеанского региона». Её своевременная реализация обеспечит рынок сбыта для рассматриваемого месторождения. Запасы горизонта I относятся к промышленно значимым условно рентабельным, так как при ставке дисконтирования 10% освоение запасов газа этого горизонта может принести положительный доход инвестору в текущих экономических условиях и при появлении рынка сбыта. Освоение запасов природного газа горизонта 2 может принести положительный доход при совместной разработке с залежью горизонта 1 (см. рис.2). При таких критериях эффективности запасы относятся к группе промышленно значимых условно рентабельных запасов. Освоение запасов горизонта 3 не рентабельно в текущих условиях. Положительный ЧДД не обеспечивается и при ставке дисконтирования 0%. Такие запасы относятся к группе гнролмышленных.

Месторождение в целом является промышленно значимым, так как запасы нефти и газа залежей 1 и 2 относятся к промышленно значимым.

Выделение групп ресурсовтю промышленной значимости и экономической эффективности

Принципы выделения групп ресурсов

Основным эекономическим критерием групп ресурсов нефти и газа по промышленной значимости и экономической. зффектнвности показатель ожидаемой стоимости запасов — чистым дисконтированный доход, прогнозируемый порезультатам будущих геоогоразведочных работ (ГРР) с учётом вероятности их успехи и затрат на проведение.

Ресурсы по экономической эффективности подразделяются на две группы — рента-бельные и неопределенно рентнобельные.

Рентабельные ресурсы — ресурсы, имеющие положительную предварительно (или экспертно) оцененную ожидаемую стоимость запасов.

Неопределённо рентнобельные ресурсы — ресурсы, имеющие на дату оценки неопределённую ожидаемую стоимость запасов (не неподдающуюся определению) либо отрицательную В рентабельных ресурсах выделяются извлекаемые ресурсы. К извлекаемым peсурсам относится часть геологических ресурсов, и извлечение которых из недр при принятых при подсчёте и экономической оценке параметров экономически эффективно.

В неопределенно рентабельных ресурсах извлекаемые ресурсы не выделяются.

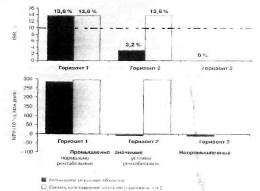

Рис. 3 Показатели стоимости запасов с учётом и без учёта риска.

Показатель ожидаемой стоимости определяет стоимость извлекаемых запасов,. которые прогнозируется прирастить из оцениваемых ресурсов в результате геологоразведочных работ. От степени геологической изученности ресурсов зависят основные параметры расчёта этого показателя. По мерс увеличения степени изученности вероятность успеха геологоразведочных работ увеличивается, а рисковый капитал уменьшается Ожидаемая стоимость запасов рассчитывается, но формуле.

Sожид = DPусп — Криск (1 — Русп) где D- значение ЧДД после налогообложении. Русп — вероятность уcпexa геологоразведочных работ. Крискрисковый капитал, под которым в данном случае понимаются затраты на проведение геологоразведочных работ.

Графическая иллюстрация показате-ля па примере объекта с ресурсами D1 показана на рис.№ 3.

Опенка ожидаемом стоимости запасов, как и оценка стоимости запасов неопреде-лённого фонда проводится на основании базовой цены на нефть, установленной Бюджет-ным кодексом РФ, и текущих оптовых цен, установленных Федеральной слжбой по тари-фам РФ. Затраты на на геологоразведочные работы, бурение, обустройство, эксплуатацию принимаются по аналогии с близлежащими месторождениями с аналогичными или близ-кими условиями освоения (глубина, удалённость от транспортных коммуникаций, техно-логии добычи и др.). Объектами расчётов следует считать ресурсы нефти и газа участка недр.

Последовательность промеленмя расчетом по определению экономических критериев выделения групп ресурсов.

Расчет ожидаемой стоимости запасов для ресурсов категории D1 проводится в следующей последовательности.

- 1. Моделируется геологоразведочный процесс перевода ресурсов оцениваемого объекта в запасы. Прогнозируются объемы поисковых работ по видам.

- 2. Дальнейшая последовательность проведения расчётов по определению базы для расчёта добычи, обоснованию технологических показателей разработки, прогнозу капита-льных вложений и эксплуатационных затрат, расчётучистого дисконтированного дохода аналогична последовательности проведения расчётов по определению экономических критериев выделения гpyпп запасов (см. выше).

- 3. На основе полеченных данных рассчитывается ожидаемая стоимость запасов по приведенной выше формуле. Величина рискового капитала определяется как сумма регу-лярных платежей за пользование недрами и прогнозируемых затрат на все виды работ по поиску, разведке, подготовке к промышленному освоению. Под вероятностью успеха гео-логоразведочных работ принимается вероятность открытия месторождения или залежи нефти на оцениваемом объекте, которая определяемся по статистическим данным для региона расположения объекта или экспертно.

Последовательность расчета ожидаемой стоимости запасов для перспективных ресурсов категории D2, следующая:

- 1. Моделируется геологоразведочный процесс перевода ресурсов категории D2 в категорию D1. Успешность работ по выявлению и подготовке перспективных площадей к глубокому бурению определяется по статистическим данным для peгиона расположения обьекта или экспертно;

- 2. Ожидаемая стоимость запасов для прогнозируемых к выявлению ловушки рас-читывается по аналогии с расчетом ожидаемой стоимости зanacoв или ресурсов категории D1, описанным выше. При этом величина рискового капитала определяется как сумма регулярных платежей за пользование недрами и прогнозируемых затрат на все вилы paбот по выявлению и подготовке ловушек к глубокому бурению, поиску, разведке, подготовке к промышленному освоению.

- 3. Если в прелелах оцениваемого участка недр прогнозируется к выявлению не-сколько ловушек с ресурсами D1, то ожидаемая стоимость запасов расчитывается для каждой ловушки отдельно, a затем по участку в целом как сумма ожилаемой стоимости запасов по всем прогнозируемым к выявлению в пределах участка ловушкам.

Расчет ожилаемоы стоимости запасов для ресурсов категории D3 производится в соответствии с действующими на момент оценки методическими документами.

Пример выделении групп ресурсов

В табл. 4 показан пример расчела ожидаемой стоимости запасов перспективной ловушки с ресурсами нефти и газа категории D1,.

Предполагается, что подгоговка запасов газа (подготовка базы для расчёта добычи газа) будет проходить в процессе и за счет подготовки запасов нефти (подготовка базы для расчета добычи неф ти).

Как слелует из данных табл.4. ожидаемая стоимосль запасов нефти — положительная, газа -отрицательная. Следовательно, ресурсы нефти относятся к рентабельной группе, газанеопределенно рентабельной.

Табл. 4. Пример расчета ожидаемой стоимости запасов.

Показатели. | Нефть. | Газ. |

Затраты на ГРР Криск млн.долл. | 22,11. | |

Чистый дисконтированный доход. от изучения и освоения D, млн.$. | 72,4. | 6,96. |

Вероятность успеха Русп. | ||

Ожидаемая стоимость запасов Sожид млн.долл. | 25,15. | — 3,48. |