Проект мероприятий по улучшению основных показателей деятельности ООО «КЕДР»

Актуальность данной тематики в настоящее время подтверждена трудами ряда ведущих российских экономистов, которые во главу высокой эффективности производственно-хозяйственной деятельности предприятия ставят, прежде всего, эффективную систему технико-экономического обоснования деятельности, которая позволит оптимизировать движение материальных потоков, снизит потери финансовых, материальных… Читать ещё >

Проект мероприятий по улучшению основных показателей деятельности ООО «КЕДР» (реферат, курсовая, диплом, контрольная)

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования

«Тихоокеанский государственный университет»

Факультет (институт) Дальневосточный институт отраслевых технологий Кафедра Экономика и управление в отраслях химико-лесного комплекса Специальность_80 502.65,_Экономика и управление на предприятии (лесного комплекса) ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Тема Проект мероприятий по улучшению основных показателей деятельности ООО «КЕДР»

Дипломник Арешко Е.С.

Руководитель Золина А.А.

Зав. Кафедрой Сом А. Н.

Хабаровск-2011г.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования

«Тихоокеанский государственный университет»

Кафедра Экономика и управление в отраслях химико-лесного комплекса Специальность Экономика и управления на предприятии (в лесном комплексе)

«ДОПУСК К ЗАЩИТЕ»

Зав. Кафедрой Сом А. Н._ _____________

_____________

ТЕКСТОВОЙ ДОКУМЕНТ К ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ На тему Проект мероприятий по улучшению основных показателей деятельности ООО «КЕДР»

Работу выполнил _________ __Арешко Е. С._

Руководитель работы _________ __Золина А.А. __

Нормоконтроль _________ _ Чекушкина Т. В.

Консультанты:

По основной части _________ _ Золина А. А. _

По экономической части _________ _ Золина А.А.

По_____________________ _________ __________________

По__________________ _________ __________________

Хабаровск-2011 г

1 Обоснование темы выпускной квалификационной работы

1.1 Особенности и этапы развития малого предпринимательства в РФ

1.2 Характеристика ООО «КЕДР» как субъекта малого бизнеса

1.3 Особенности ведения учета, отчетности и анализа на малых предприятиях

2 Финансово — экономическая оценка деятельности ООО «КЕДР» в 2008;2009 г. г

2.1 Краткий обзор основных экономических показателей ООО «КЕДР»

2.2 Анализ ассортимента и стоимости реализованной продукции

2.3 Анализ структуры и динамики расходов предприятия

2.4 Анализ дохода, налогообложения и запаса финансовой прочности предприятия

3 Проект мероприятий по улучшению основных показателей деятельности предприятия

3.1 Организация производства сухих пиломатериалов

3.2 Организация производства поддонов

3.3 Расчет влияния предлагаемых мероприятий на основе показателей работающего мероприятия Заключение Список использованных источников

ВВЕДЕНИЕ

На современном этапе хозяйствования основой экономической политики является улучшение производственно-хозяйственной деятельности и повышение эффективности промышленного производства. Развитие рыночных отношений повышает ответственность и самостоятельность предприятий всех форм собственности в выработке управленческих решений по обеспечению улучшения производственно-хозяйственной деятельности предприятий. Действенность этих решений зависят от разнообразных факторов, находящихся в разной степени взаимодействия не только между собой, но и с конечными результатами производства.

Рыночная экономика и новые формы хозяйствования ставят ряд важнейших проблем по дальнейшему совершенствованию теории, методологии и методики анализа и путей улучшения показателей производственно-хозяйственной деятельности промышленного предприятия, раскрытию причинно-следственного механизма формирования эффективности производства, его критериев и оценок. Принципы измерения и анализа закономерностей повышения производственно-хозяйственной деятельности на современном этапе должны рассматриваться с позиций системного подхода. При этом качественные и количественные приемы анализа указанных закономерностей наилучшим образом сочетаются при применении прикладных аспектов статистического моделирования экономических показателей.

В настоящее время практика требует разработки целого комплекса вопросов, связанных с особенностями изучения отдельных научно-теоретических и практических проблем повышения и улучшения показателей производственно-хозяйственной деятельности в условиях рыночных отношений. Заслуживает внимания точка зрения тех специалистов, которые считают необходимым сосредоточить исследования в области экономики предприятий на региональных аспектах.

Актуальность данной тематики в настоящее время подтверждена трудами ряда ведущих российских экономистов, которые во главу высокой эффективности производственно-хозяйственной деятельности предприятия ставят, прежде всего, эффективную систему технико-экономического обоснования деятельности, которая позволит оптимизировать движение материальных потоков, снизит потери финансовых, материальных и трудовых ресурсов, позволит провести сокращение излишней и неэффективной численности персонала, и как следствие придаст предприятию необходимое движение в сторону повышения прибыльности и других показателей хозяйственной деятельности предприятия, а также позволит принимать оперативные управленческие решения по всем аспектам производственно-экономической, финансовой и инвестиционной деятельности. Безусловна и актуальность решения данных проблем для конкретного экономического субъекта, так как повышение показателей производственно-хозяйственной деятельности предоставляет экономическому субъекту дополнительные конкурентные преимущества в части повышения качества и достижения максимальных результатов в интересах общества при минимально возможных затратах, а также достигается качественное и полное доведение до конечного потребителя всей гаммы своей продукции с минимальными издержками и в оптимальные сроки. Кроме этого повышается рентабельность деятельности предприятия, как за счет оптимизации работы всех звеньев хозяйствования предприятия, так и за счет более гибкого управления распределением материальных запасов в соответствии со структурой производственного процесса.

Целью дипломной работы является изучение теоретических положений и разработка методических подходов, анализ и пути улучшения основных показателей деятельности предприятия.

Для осуществления цели необходимо реализовать следующие задачи:

— Освоить теоретические основы финансово-хозяйственной деятельности предприятия;

— Изучить показатели и факторы роста эффективности производственно-хозяйственной деятельности;

— Проанализировать финансово — экономическую деятельность предприятия;

— Разработать практические меры по улучшению основных показателей деятельности предприятия;

— Оценить целесообразность и прибыльность внедрения предложенных мероприятий.

Объектом исследования является ООО «КЕДР»

Предметом исследования является улучшение основных показателей деятельности предприятия.

1 ОБОСНОВАНИЕ ТЕМЫ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

1.1 Особенности и этапы развития малого предпринимательства в РФ Современное предпринимательство в России выросло из кооперативного движения 1985;1991 годов, которое быстро развивалось в пределах СССР. Термин «малое предпринимательство» (МП) имеет универсальный, синтетический характер.

Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка. Эти предприятия не входят в состав монополистических объединений и занимают по отношению к ним в хозяйственном отношении подчиненное или зависимое положение.

Если рассматривать историю МП с этого момента до конца 90х годов, то в его развитии можно выделить ряд характерных этапов:

Первый этап (1985;1987 гг.) для него характерно: зарождение и деятельность центров научно-технического творчества, временных творческих коллективов при общественных организациях, бригадных подрядов. Для него была характерна малочисленность участников предпринимательства, экспериментальный характер, формирование социально-психологических основ предпринимательской деятельности на базе частной собственности.

Второй этап (1987;1988 гг.). 26 августа 1988 г. принят закон СССР «О кооперации в СССР». Созданы привилегированные условия одной форме собственности (отсутствие для кооперативов платежей в бюджет, возможность устанавливать неограниченные надбавки к заработной плате работников кооперативов). Последствия применения закона отток квалифицированной рабочей силы с государственных предприятий в кооперативы. Сфера деятельности МП расширяется, количество людей, принимающих в нем участие, увеличивается; предпринимательство приобретает характер активного многочисленного движения, в авангарде которого четко выделяется молодое поколение предпринимателей, что определило своеобразный жизненный цикл и полосу «нецивилизованного предпринимательства»; кооперативы и товарищества зачастую создавались и ликвидировались в течение месяца, часто и не приступая к работе. Это были действительно малые предприятия. Цель развития МП — насытить внутренний рынок потребительскими товарами. Однако этого не произошло. Основной причиной этого является отсутствие достаточных финансовых ресурсов и инфантильность инфраструктуры.

Третий этап (1989;1990 гг.). 4 июня 1990 г. принят закон «О предприятии в СССР». Объявлено о равенстве организационно-правовых форм предприятий основанных на любой форме собственности. Это привело к росту предприятий различных форм собственности. 8 июля 1990 г. принято постановление Совета Министров СССР «О мерах по созданию и развитию малых предприятий». Там же. Определены основные документы государственной регистрации малых предприятий, утвержден двухнедельный срок госрегистрации, определены льготы МП по налогообложению, амортизации.

Четвертый этап (1991;1992 гг.). 18 июня 1991 г. принято Постановление Совета Министров РСФСР «О мерах по поддержанию и развитию малых предприятий». 27 декабря 1991 г. принят закон РСФСР «О налоге на прибыль предприятий и организаций». В этом законе были определены дополнительные льготы для малых предприятий, и в последствии усилилась государственная поддержка МП.

Пятый этап (1993;1994 гг.). 11 мая 1993 г. принято постановление Совета Министров — Правительства РФ «О первоочередных мерах по развитию малого предпринимательства в Российской Федерации». В этом постановлении указано, что государственная поддержка МП — одно из важнейших направлений экономической реформы. Определены приоритеты развития МП. Это этап характеризуется широкомасштабной приватизацией и развитием всех видов предпринимательства, появления множества видов собственников и интенсивного участия малого бизнеса в сфере услуг, торговли, общественного питания, легкой промышленности, производящей товары массового потребления и длительного пользования. Впервые в экономике возникают венчурные фирмы, активно используется предпринимательство.

Шестой этап (1995;1998 гг.). 14 июня 1995 г. принят Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации». Этим законом определены признаки субъекта МП, инфраструктура поддержки и развития МП. 8 декабря 1995 г. Принят Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Там же. Законом предусмотрена замена совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов единым налогом, исчисляемым по результатам хозяйственной деятельности предприятий и организаций.

На этом этапе практически были исчерпаны возможности сверхприбыльной торгово-посреднической деятельности, поэтому многие малые предприятия прекратили свое существование. В экономике страны набирала силу тенденция к концентрации и централизации капиталов, появились случаи поглощения предприятий.

Современный этап развития малого предпринимательства, безусловно, имеет исторические корни. Однако они недостаточны для фундаментальных теоретических обобщений и выводов. Вместе с тем Россия вписывается в универсальные тенденции развития малого предпринимательства. По основным критериям создание смешанной экономики, предпринимательской среды в ней и развитие МП имеют много схожего, начиная с фундаментальных основ собственности до принципов организации, функционирования и управления в рыночной системе хозяйствования. Именно поэтому, говоря о развитии российского предпринимательства, можно характеризовать его как направленное и последовательное воспроизводство среды существования, немыслимое без малых и средних предприятий.

Итак, проанализировав этапы становления МП в России можно сделать выводы: в начале 1990 г. малые предприятия образовывались чаще всего путем отделения от государственных предприятий-учредителей. В 1991 г. малые предприятия создавались, как правило, в форме товариществ с ограниченной ответственностью. За первую половину 1991 г. многие коллективы реорганизовывались в малые предприятия, основанные на частной долевой собственности. Реже встречаются малые предприятия семейного типа. Во многом это можно объяснить сложностью и дороговизной аренды нежилых помещений.

Нередко местные власти выступают учредителями малых предприятий (иногда совместно с другими предприятиями). Их вклад как учредителей состоит, как правило, в предоставлении нежилых помещений на условиях аренды. Главой 26.2 НК РФ с 2006 года только индивидуальным предпринимателям разрешено применять упрощенную систему налогообложения на основе патента. Пунктом 2 статьи 346.25.1 НК РФ установлено, что индивидуальные предприниматели не должны при этом привлекать в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера.

В настоящее время вопрос развития сети малых предприятий включен как один из важнейших в программу демонополизации национального хозяйства страны. Здесь предусмотрено как принудительное, так и инициативное разукрупнение монопольных производств: выделение самостоятельных производственно-хозяйственных блоков; выделение малых и средних коллективов из состава крупных предприятий; создание небольших дочерних предприятий по инициативе крупных предприятий.

Таким образом, малые предприятия можно образовывать, во-первых, выделением структурных единиц из состава объединений и предприятий, цехов, производств, других подразделений, во-вторых, на акционерных началах.

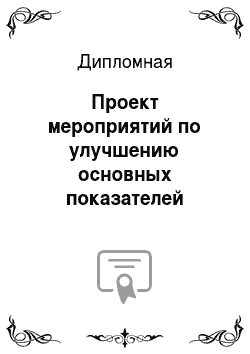

1.2 Характеристика ООО «КЕДР» как субъекта малого бизнеса Предприятие ООО «КЕДР» находится по адресу: Россия, Хабаровский край, г. Хабаровск, ул. Тихоокеанская 73. Телефон: (4212) 64−24−19. Факс: (4212) 31−79−02. Предприятие существует на рынке с 1998 года. Уставный капитал общества на момент учреждения объявляется в размере 10.040 рублей. Поставщиком предприятия ООО «КЕДР» является ООО «ЭСЛИП». Общая площадь предприятия составляет 2790 м², находится в собственности. Предприятие ООО «КЕДР» занимается изготовлением погонажных изделий (шилевка, наличник, плинтус), столярных изделий (вагонка, половая рейка) и продажей пиломатериалов хвойных пород. Организационно-правовая форма предприятия — общество с ограниченной ответственностью. Предприятие ООО «КЕДР» имеет налоговую декларацию, печать, штампы и бланки со своим наименованием. Предприятие ООО «КЕДР» в своей деятельности руководствуется Конституцией Российской Федерации, законами и иными правовыми актами. К нормативным правовым актам по труду относят: кодекс законов о труде; местные (краевые и городские) законы; трудовые контракты; коллективные договоры между работодателем и работниками; статистическая отчетность по труду. Все вышеуказанные документы являются нормативно-правовыми актами, которые регулируют трудовые социально-экономические и профессиональные отношения между работодателем и работниками в организации. Предприятие опирается в своей деятельности как на федеральные и местные законы о труде, так и на трудовые контракты, заключенные с работником персонально. В трудовых контрактах оговариваются сроки периода найма работника, норма рабочего времени, система и тарифы оплаты его труда, права и обязанности работника, меры его поощрения и наказания. Данное предприятие является частной коммерческой организацией, несет ответственность за результаты своей финансово-хозяйственной деятельности, за выполнение обязательств перед поставщиками и другими сторонами по хозяйственным договорам, перед бюджетом и банками. Данное предприятие отвечает по своим обязательствам находящимися в его распоряжении денежными средствами и имуществом. Главными целями предприятия являются: получение прибыли для дальнейшего развития предприятия; реализация товаров, удовлетворяющих спрос и потребности покупателей; изучение нужд и потребностей покупателей. Организационная структура управления на предприятии строится по принципу подчинения нижестоящего органа вышестоящему (рисунок 1).

Рисунок 1 — Организационная структура предприятия

Заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда. Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работ. В настоящее время традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в практике предприятия. Вместе с тем если раньше превалировала оплата по сдельным системам, то сейчас на частных (малых) предприятиях всё больше используются повременная оплата (окладные системы).

Заработная плата — это цена, выплачиваемая за использование труда.

Анализ численности персонала и заработной платы указанны в таблице 1.1

Таблица 1.1 — Анализ численности персонала и заработной платы

Категории | Численность, чел. | З/П годовая, тыс. руб. | Фонд З/П, тыс. руб. | Удельный вес, % | |||||

2008г | 2009г | 2008г | 2009г | 2008г | 2009г | 2008г | 2009г | ||

Административно-управленческий персонал, всего | 111,6 | 223,2 | |||||||

Промышленно-производственный персонал, всего | 79,2 | 158,4 | |||||||

Вспомогательный персонал, всего | 68,4 | 68,4 | |||||||

Итого | 259,2 | ||||||||

Проанализировав таблицу 1.1 «анализ численности персонала и заработной платы» можно сделать следующий вывод, текучести кадров на предприятии не наблюдается. Заработная плата в общем объёме увеличивается, так у административно — управленческого персонала заработная плата составила 108 тыс. рублей в 2008 году, а в 2009 году уже увеличилась на 40% и составила 111,6 тыс. рублей. У промышленно — производственного персонала она составила 78 тыс. рублей в 2008 году, но в 2009 году она увеличилась до 79,2 тыс. рублей.

Предприятие ООО «КЕДР» имеет в собственности станки: многопильный, четырехсторонний, продольно-фрезерный. Станки являются собственностью предприятия.

1) Многопильный станок Авангард-РМ-50 М-2.

РМ-50М-2 многопильный станок относятся к серии легких станков, предназначенных для распила древесины с точностью более высокой, чем обеспечивают классические рамные пилорамы, являются более экономичным, как в отношении отходов древесины, так и в энергоемкости на единицу объема перерабатываемой древесины.

Преимущества многопила РМ-50М-2:

1. Малая энергоемкость;

2. Высокое качество и точность распила (±0.5мм/6м, реально ±0.2мм/6м);

3. Малая толщина пропила — 2,5 мм;

4. Не требуют фундамента и могут быть легко разобраны и перевезены, что позволяет применять их непосредственно на делянке в лесу;

5. Высокая производительность — до 3,5 м³ обрезной доски в час.

Технические характеристики Авангард-РM 50 М-2.

Количество пил в поставе, (шт): до 19;

Расстояние между пилами, (мм): от 16;

Электродвигатель привода:

Мощность эл. привода, (кВт): 15;

Частота вращения (в зависимости от комплектации), (об/мин): От 750 до 1000;

Напряжение питания, (В): 380;

Габаритные размеры пильного блока ДхШхВ, (м): 2,42×1,2×2,02;

Габаритные размеры рольгангов ДхШхВ, (м): 2,02×0,912×1,2;

Масса пильного блока, (кг): 1900;

Масса рольганга, (кг): 110.

Возраст станка 12 лет.

2) Четырехсторонний станок С-20.

Станок предназначен для плоскостной и профильной обработки пиломатериалов с четырех сторон за один проход с целью получения половой доски, брусков, вагонки, наличников, плинтуса и других изделий.

Станок способен переработать большое количество пиломатериала, во-первых, благодаря наличию высокой скорости подачи, во-вторых, механизм подачи имеет верхние ведущие ролики, которые обеспечивают надежную подачу материала при обработке одиночных заготовок и незначительный износ столов. Оригинальная конструкция механизма подачи заготовок позволило снизить трудоемкость установки и регулировки режущих ножей. Краткую техническую характеристику четырёхстороннего станка С-20 можно увидеть в таблице 1.2.

Таблица 1.2 — Краткая техническая характеристика четырёхстороннего станка С-20

Показатели | Ед.изм. | Значения | |

Ширина обрабатываемой заготовки, | мм | 20−200 | |

Толщина обрабатываемой заготовки, | мм | 11−65 | |

Наименьшая длина обрабатываемой заготовки, | мм | ||

Скорость подачи обрабатываемой заготовки, | м./мин | 6,9,11.5 | |

Наибольший диаметр фрез, | мм | ||

Наименьший диаметр фрез, | мм | ||

Количество шпинделей, | шт. | ||

Суммарная мощность эл. двигателей, | кВт | 13,1 | |

Габаритные размеры, | мм | ||

длина | |||

ширина | |||

высота | |||

Масса, | кг | ||

Ширина обрабатываемой заготовки, | мм | 20−200 | |

3) Четырехсторонний продольно-фрезерный станок С-2.

Четырехсторонний продольно-фрезерный станок С-2 предназначен для плоской и профильной обработки заготовок (брусков, бруса, досок с обычным сечением) с 4-х сторон за один проход. Применяется в производстве, высококачественных погонажных изделий (вагонки, евровагонки, полового шпунта, наличника, галтелей, плинтуса, штапика, багета), деталей окон и дверей.

Конструктивные особенности четырёхстороннего станка С-2: Основные части станка (шпиндельные узлы, подающие ролики) изготовлены из высококачественной стали. Механизм подачи четырехстороннего станка имеет верхние ведущие ролики, которые обеспечивают надежную подачу материала при обработке одиночных заготовок и незначительный износ столов. Подающий стол и направляющая линейка сконструированы таким образом, что дают возможность установки различных типов датчиков и позволяют обрабатывать заготовки различной длины. Первый нижний горизонтальный шпиндель может укомплектовываться прирезной фрезой для надежного базирования искривленных заготовок. Все настроечные винты расположены спереди и сзади станка в легко доступных местах. Линейки показывают настройку рабочих узлов и позволяют устанавливать параметры работы быстро и точно. Станок оснащен защитным кожухом, который предотвращает разбрасывание стружки и пыли, а также позволяет значительно снизить уровень шума на рабочем месте. В комплект поставки четырёхстороннего станка С-2 входят: четыре фрезерные головки с прямыми ножами. В таблице 1.3 можно увидеть технические характеристики четырехстороннего станка С2.

Таблица 1.3 — Технические характеристики четырехстороннего станка С2

Ширина обрабатываемой заготовки, мм | 30−150 | |

Толщина обрабатываемой заготовки, мм | 10−100 | |

Наименьшая длина обрабатываемой заготовки, мм | ||

Скорость подачи обрабатываемой заготовки, м/мин | ||

Частота вращения фрез, об/мин | ||

Диаметр вертикальных /горизонтальных шпинделей, мм | 32 / 40 | |

Наибольший / наименьший диаметр горизонтальных фрез, мм | 120 / 160 | |

Наибольший / наименьший диаметр вертикальных фрез, мм | 120 / 180 | |

Количество шпинделей, шт | ||

Суммарная мощность электродвигателей, кВт | 13,1 | |

Габариты станка (L х B х H), мм | 2145×850×1416 | |

Масса станка, кг | ||

Возраст станка, года | ||

ООО «КЕДР» является микро предприятием и уплачивает налог по упрощенной системе налогообложения (УСН).

1.3 Особенности ведения учета, отчетности и анализа на малых предприятиях

На большинстве малых предприятий отделы управления не совсем грамотно подходят к процессу организации бухгалтерского учёта. Особенностью малых предприятий является то, что бухгалтерский учёт не делиться на отдельные участки, с которыми работает конкретный бухгалтер, а численность всей бухгалтерии находится в пределах от 1 до 3 человек. Следовательно, бухгалтер должен обладать высокой квалификацией, хорошо разбираться во всех участках учёта. Предприятие, относящееся к малому, то оно имеет ряд льгот и в налогообложении, и в организации и ведении бухгалтерского учёта[7].

В соответствии с Указаниями об объеме форм бухгалтерской отчетности возможны следующий варианты формирования составляющих частей бухгалтерской отчетности:

— упрощенный — для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций. В состав годовой бухгалтерской отчетности не входит ряд форм (1,2,3,4,5), дополнительно включается форма 6;

— стандартный — для крупных и средних коммерческих организаций, предполагает формирование отчетности в объеме форм, указанном в Приказе МФ РФ № 35 от 13.01.2000 г.

— расширенный — для коммерческих организаций, являющихся открытыми АО, а так же для федеральных и крупных муниципальных государственных унитарных предприятий, осуществляющих несколько видов деятельности. При расширенном варианте количество форм значительно увеличивается.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

В НК РФ был внесён раздел 8.1 «Специальные налоговые режимы», который установил:

— систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

— упрощенную систему налогообложения (ЕСН);

— единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) — это система налогообложения отдельного вида деятельности, при которой налог уплачивается с заранее объявленного (вмененного) дохода (показателя).

Объектом налогообложения по единому налогу признаётся вменённый доход налогоплательщика. Вменённый доход представляет собой потенциально возможный доход плательщика единого налога, рассчитываемым с учётом совокупности факторов. Налоговой базой для исчисления суммы единого налога является величина временного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя, характеризующего данный вид деятельности. За последнее время был сделан ряд важных положительных шагов в части смягчения налоговой нагрузки на малый и средний бизнес. В частности, Федеральным законом от 26.11.2008 N 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» субъектам Российской Федерации было предоставлено право устанавливать дифференцированные ставки единого налога, уплачиваемого при применении упрощенной системы налогообложения по объекту налогообложения «доходы, уменьшенные на расходы» в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. Таким образом, региональные власти могли стимулировать малый бизнес. Однако из-за сложной экономической ситуации в регионах не все субъекты Российской Федерации пошли на такой шаг.

Статьями 10 и 17 законопроекта N 195 774−5 «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования» в целях введения страховых взносов на формирование, бюджетов государственных внебюджетных фондов, вносятся изменения в Бюджетный кодекс РФ и Налоговый кодекс РФ в части отмены единого социального налога (далее — ЕСН) и изменения порядка распределения налоговых доходов, получаемых в связи с применением упрощенной системы налогообложения (далее — УСН) и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД).

Предприятие ООО «КЕДР» применяет упрощенную систему налогообложения (УСН) и уплачивает следующие налоги: единый налог, уплачиваемый при применении упрощенной системы налогообложения по объекту налогообложения «доходы, уменьшенные на расходы» в пределах от 5 до 15%; единый социальный налог (ЕСН) 14%; налог на добавленную стоимость (НДС) 18%.

Отметим, что действующими редакциями ст. ст. 56, 61.1, 61.2 и 146 Бюджетного кодекса РФ предусмотрено, что 10% поступлений от УСН и ЕНВД подлежат зачислению в бюджеты государственных внебюджетных фондов, а 90% - в региональные и местные бюджеты. Иными словами, в размер ставки единого налога по УСН и ЕНВД заложена доля, подлежащая перечислению в указанные фонды. Законопроектом предлагается, что с 1 января 2011 г. данные поступления будут полностью зачисляться в бюджеты субъектов Российской Федерации и бюджеты муниципальных образований (т.е. доля фондов подлежит зачислению в региональные и муниципальные бюджеты).

Одновременно в отношении плательщиков, применяющих УСН и ЕНВД, устанавливается обязанность по уплате страховых взносов, тарифы которых определены в ст. 12 законопроекта N 195 768−5 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования» (в 2010 г. — 26% и 34% от фонда оплаты труда с 2011 г.). Если на предпринимателей, использующих УСН и ЕНВД, не будет распространено право, применять пониженные тарифы страховых взносов в переходный период, то уже с 2011 г. нагрузка на них возрастет на 20% от фонда оплаты труда.

Данные изменения, существенно увеличивают совокупную налоговую нагрузку на малый бизнес, представители которого, как правило, и используют указанные налоговые режимы. Действительно, для плательщиков, которые находятся на общем режиме налогообложения, полностью отменяется ЕСН. А для плательщиков, применяющих УСН и ЕНВД, доля отчислений во внебюджетные фонды не исключается из общей массы налоговых обязательств, а перераспределяется между региональными и муниципальными бюджетами.

Таким образом, для налогоплательщиков, использующих общий режим налогообложения, с 2011 г. налоговая нагрузка увеличивается на 8% от фонда оплаты труда, а для плательщиков, применяющих УСН и ЕНВД, на 20%, что ставит их в неравное положение по сравнению с иными налогоплательщиками.

Федеральным законом N 224-ФЗ (1, п.п. 6 ст. 1) Налоговый кодекс РФ был дополнен ст. 64.1, согласно которой Министру финансов Российской Федерации дается право принимать решения о предоставлении отсрочек (рассрочек) сроком до 5 лет по уплате федеральных налогов, пеней и штрафов, а также об изменении сроков уплаты федеральных налогов. Одной из проблем малого предпринимательства является фактическое отсутствие реструктуризации.

При этом условия предоставления отсрочки (рассрочки) определены следующие: Министр финансов РФ вправе предоставлять отсрочку или рассрочку по уплате федеральных налогов на срок не более пяти лет, если размер задолженности организации превышает 10 млрд руб. и ее единовременное погашение создает угрозу возникновения неблагоприятных социально-экономических последствий (п. 5 ст. 63, абз. 3 п. 1 ст. 64 и п. 1 ст. 64.1 НК РФ). Данные обстоятельства компании должны подтвердить документально (п. 2 ст. 64.1 НК РФ) при обращении в Министерство финансов РФ с заявлением о предоставлении отсрочки (рассрочки). Копия такого заявления направляется в налоговый орган по месту учета организации.

Срок для принятия решения о предоставлении отсрочки (рассрочки) составляет один месяц со дня получения заявления (п. 4 ст. 64.1 НК РФ).

Следует учесть, что на сумму задолженности, по которой министром финансов РФ принято решение об отсрочке или рассрочке (по аналогии с общим порядком предоставления отсрочки или рассрочки, содержащимся в ст. 64 НК РФ), начисляются проценты по ставке, равной ½ ставки рефинансирования ЦБ РФ, которая действовала в период отсрочки (рассрочки) (п. 5 ст. 64.1 НК РФ). Кроме того, решения об изменении сроков уплаты федеральных налогов министром финансов РФ могут быть приняты только в течение 2009 г. После 1 января 2010 г. таких полномочий у него нет (п. 14 ст. 9 Федерального закона от 26.11.2008 N 224-ФЗ).

Так же, организациям, выполняющим государственный оборонный заказ, может предоставляться инвестиционный налоговый кредит на основании соглашения, заключенного с уполномоченным органом (пп. 4 п. 1 и пп. 2 п. 2 ст. 67 НК РФ).

По информации статс-секретаря — заместителя Министра финансов Российской Федерации С. Д. Шаталова, озвученной им 13 апреля 2009 г. на очередной налоговой конференции РСПП, еще ни одна организация указанным выше правом не воспользовалась.

Вместе с тем серьезные экономические трудности испытывает именно малый и средний бизнес, но высокий «входной» барьер (10 млрд руб.) налоговой задолженности фактически лишает небольшие, а также эффективные (имеющие нулевую или незначительную задолженность) крупные компании возможности получить указанную отсрочку (рассрочку), которая, по сути, эквивалентна получению кредита по весьма низкой ставке и без какого-либо обеспечения.

Так, закрытие среднего (по объемам) предприятия, являющегося градообразующим, по причине временного снижения внешнего спроса и трудностей с привлечением кредитов по разумным ставкам может также привести к тяжелейшим неблагоприятным социально-экономическим последствиям.

Исключение малого бизнеса из адресатов государственной поддержки в виде отсрочки (рассрочки) по уплате налогов, штрафов и пеней также грозит неблагоприятными социально-экономическими последствиями. Ведь именно малый бизнес является рыночным институтом, обеспечивающим, в том числе решение экономических и социальных задач, таких как формирование конкурентной среды, насыщение рынка товарами и услугами, обеспечение занятости населения.

В июле 2009 г. приняты три Федеральных закона, вносящих изменения в упрощенную систему налогообложения (УСН). Изменения направлены на стимулирование развития малого бизнеса в условиях экономического кризиса.

Государство предпринимает шаги в области снижения налогового бремени для субъектов малого предпринимательства, в том числе путем внесения изменений в положения гл. 26.2 «Упрощенная система налогообложения» НК РФ.

Поводом к реформированию налоговой нагрузки, очевидно, стали обращение Президента России к Федеральному Собранию РФ, а также выступление главы Правительства РФ, в которых было обращено внимание законодателей на то, что финансово-экономический кризис должен сыграть для России положительную роль, поскольку Россия обладает значительными средствами для антикризисных мер.

Основными направлениями налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов, одобренными Правительством РФ 25.05.2009 (далее — Основные направления налоговой политики), было намечено продолжить совершенствование налогообложения в рамках специальных налоговых режимов.

Многие из предусмотренных основными направлениями налоговой политики, в этой части предложений уже приняты Федеральным Собранием РФ и подписаны Президентом РФ.

Имеются в виду Федеральные законы от 17.07.2009 N 165-ФЗ и от 19.07.2009 N 201-ФЗ «О внесении изменений в статью 346.25.1 части второй Налогового кодекса Российской Федерации» и от 19.07.2009 N 204-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Закон N 204-ФЗ).

На упрощенную систему налогообложения учета и отчетности имеют право перейти индивидуальные предприниматели (микропредприятия) с предельной численностью работников (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности. Малое предприятие — 100 человек, среднее предприятие — 250 человек.

Организации, занятые производством подакцизной продукции, страховщики, инвестиционные фонды, кредитные организации, предприятия игорного и развлекательного бизнеса, профессиональные участники рынка ценных бумаг не подпадают под действие упрощенной системы налогообложения. Микропредприятиями признаются компании с годовой выручкой, не превышающей 60 миллионов рублей, малыми — 400 миллионов рублей, средними — 1 миллиард рублей. В Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации» прописаны рамочные критерии для отнесения предприятий к малым.

Во второй главе необходимо проанализировать экономическую деятельность предприятия ООО «КЕДР».

2 ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ООО «КЕДР» В 2008;2009 Г. Г.

2.1 Краткий обзор основных экономических показателей ООО «КЕДР»

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг. Важная роль в реализации этой задачи отводится экономическому анализу показателей предприятия.

Все экономические показатели делят на количественные и качественные. Первые определяют количественную сторону технологического процесса (объем производимой продукции, число единиц оборудования, количество работающих), вторые — его качественную сторону (эффективность использования труда, сырья, материалов, основных фондов, финансовых ресурсов).

Экономические показатели бывают натуральные и стоимостные. Натуральные дают односторонние характеристики (трудоемкость, расход сырья, время процесса или операции и тому подобное). Поэтому при решении вопросов экономической эффективности технологии нужны и стоимостные показатели — себестоимость, прибыль, фондоотдача и другое. Основные экономические показатели по предприятию, представлены в таблице 2.1.

Таблица 2.1 — Основные экономические показатели ООО «КЕДР»

Показатель | 2008 г. | 2009 г. | Изме нение (+;-) | Темп роста, % | |

Реализованная продукция, тыс. руб. | 7008,5 | — 3769,5 | 46,2 | ||

Фонд заработной платы, тыс. руб. | 437,7 | 448,3 | 10,9 | 102,4 | |

Численность персонала, чел. | ; | ||||

Выработка на одного работающего, тыс. руб./чел. | 1401,7 | 647,8 | — 753,9 | 46,2 | |

Затраты на производство и реализацию пиломатериалов, тыс. руб. | 6714,3 | 3013,5 | — 3700,8 | 44,9 | |

Доход от реализации, тыс. руб. | 294,23 | 225,55 | — 68,68 | 76,7 | |

Наличие ОПФ, тыс. руб. | — 191 | 96,5 | |||

— в т. ч. активная часть ОПФ | — 191 | ||||

Удельный вес активной части ОПФ, % | 35,3 | — 2,3 | 93,5 | ||

Рентабельность продукции, % | 4,2 | 8,1 | 3,91 | ; | |

Рентабельность продаж, % | 4,2 | 6,9 | 2,7 | ; | |

Фондоотдача, руб. руб. | 1,3 | 0,6 | — 0,7 | 48,1 | |

Затраты на 1 рубль продукции, тыс. руб. | 0,96 | 0,93 | — 0,03 | 96,9 | |

Как видно из таблицы 2.1 «основные экономические показатели ООО „КЕДР“», объем реализованной продукции в 2009 году снизился по сравнению с предыдущим годом на 57,8%. В связи, с чем произошло снижение выработки на одного работающего на 53,8%. Численность работающих в течение года не изменилась. В 2009 году произошел незначительный рост фонда заработной платы на 10,9 тыс. руб. и в 2009 году составил 448,3 тыс. руб. или 2,4%. Произошло снижение дохода на 25,2% и составила 74,8%. Уровень рентабельности продукции в 2009 году снизился на 20,7% по сравнению с 2008 годом.

Если рассмотреть основные производственные фонды, то можно отметить небольшое снижение в 2009 году 3,5% за счет начисленной амортизации на активную часть основных производственных фондов.

2.2 Анализ ассортимента и стоимости реализованной продукции

Результаты финансово-хозяйственной деятельности во многом определяются ассортиментом и структурой производства и реализации продукции. В составе товарной и реализованной продукции могут быть изделия с низким уровнем рентабельности либо невостребованные изделия. Чтобы избежать последствий, необходимо изучать факторы, воздействующие на спрос данных видов продукции, с целью поиска путей недопущения или минимизации потерь. Отсюда следует, что хозяйствующий субъект должен постоянно работать по формированию товарного ассортимента.

Ассортимент — перечень наименований изделий с указанием количества по каждому из них. В тоже время планы выпуска продукции в общем объеме и по ассортименту являются исходной базой для сопротивления плана обеспечения сырьём, материалами, комплектующими изделиями, оснащения оборудованием, составления штатного расписания и т. д.

Стоимость — это объективная оценка, определяемая в рыночных условиях и основанная на меновых пропорциях, цена сложившаяся в ходе конкуренции.

Ассортимент реализованной продукции предприятием ООО «КЕДР», представлены в таблицах 2.2−2.3

Таблица 2.2 — Объёмы реализации основных видов продукции

Вид продукции | 2008год | 2009год | Изменения (+;-) | Темп роста,% | |

Доска, м3 | 660,15 | 278,76 | — 381,39 | 42,2 | |

Брус, м3 | 462,11 | 195,13 | — 266,98 | 42,2 | |

Погонажные изделия, п/м | 26,41 | 11,15 | — 15,26 | 42,2 | |

Столярные изделия, п/м | 171,64 | 72,48 | — 99,16 | 42,2 | |

Таблица 2.3 — Анализ динамики цен основных видов продукции

Вид продукции | 2008год | 2009год | Изменения (+;-) | Темп роста, % | |

Доска, руб. | 1857,9 | 2033,5 | 175,6 | 109,5 | |

Брус, руб. | 2654,1 | 250,9 | 109,5 | ||

Погонажные изделия, руб. | 230,2 | 256,8 | 26,6 | 111,6 | |

Столярные изделия, руб. | 7000,3 | 7290,6 | 290,3 | 104,1 | |

Из таблицы 2.2 «объёмы реализации основных видов продукции» и 2.3 «анализ динамики цен основных видов продукции» видно, что произошло снижение объемов по всем видам продукции на 57,8%. На ряду со снижением объемов произошло увеличение цен на продукцию на 9,5% и составило 109,5%. В целом можно сделать вывод о снижении уровня производительности производства. К недостаткам стоит отнести рост отпускных цен.

На основе проведённого анализа динамики цен основных видов продукции, необходимо проанализировать динамику и структуру реализованной продукции и вычислить участие в общем приросте выручки. Участие в общем приросте определяется по формуле /9/

Участие в общем приросте = (ТР-100%)*УВ'08, (1)

где — ТР — темп роста, %;

УВ'08 — удельный вес 2008 года, в долях.

Расчеты динамики и структуры реализованной продукции представлены в таблице 2.4.

Таблица 2.4 — Динамика и структура реализованной продукции

Вид продукции | Выручка от реализации | Темп роста, % | Участие в общем приросте, % | ||||

2008г | 2009г | ||||||

тыс. руб. | Удельный вес,% | тыс. руб. | Удельный вес,% | ||||

Доска | 1226,50 | 17,50 | 566,86 | 17,50 | 46,22 | — 9,412 | |

Брус | 1226,49 | 17,50 | 566,85 | 17,50 | 46,22 | — 9,412 | |

Погонажные изделия | 706,08 | 10,08 | 352,86 | 10,89 | 49,97 | — 5,043 | |

Столярные изделия | 1201,53 | 17,14 | 528,42 | 16,31 | 43,98 | — 9,602 | |

Прочая | 2647,9 | 37,78 | 1224,1 | 37,80 | 46,23 | — 20,318 | |

Всего | 7008,5 | 3239,1 | 46,22 | — 53,78 | |||

Из таблицы 2.4 «динамика и структура реализованной продукции» видно, что произошло снижение объёмов практически в 2,5 раза по всей продукции, так например: выручка бруса в 2008 году составляла 1226,49 тыс. рублей, но уже в 2009 году она уменьшилась на 53,78% и составила 46,22% или 566,85 тыс. рублей. Цена на продукцию выросла, но выручка уменьшилась в связи с уменьшением объёмов продукции.

Помимо анализа динамики и структуры реализованной продукции необходимо узнать влияние объёмов и цен на изменение выручки (на примере погонажных изделий), поэтому следует применить при расчетах метод цепных подстановок. Данный метод характеризуется тем, что при последовательном использовании приёма элиминирования для всех факторов происходит замена базовых значений показателей на фактические. Таким образом, алгоритм расчета факторной модели методом цепных подстановок в случае функции нескольких переменных можно представить в следующем виде/9/

ВР08 = Q08*Ц08, (2)

где — ВР08 — выручка за 2008 год, тыс. руб.;

Q08 — объём продукции, м3;

Ц08 — цена продукции за 2008 год, тыс. руб.

ДВРQ = Q08*Ц08, (3)

где — ДВРQ — прирост выручки за счёт объёма, тыс. руб.

ВР от реал. = Q09*Ц08, (4)

где — ВР от реал. — выручка от реализации, тыс. руб.

ДВРQ = ВР от реал.- ВР08, (5)

ВР09 = Q09*Ц09, (6)

где — ВР09 — выручка за 2009 год, тыс. руб.;

Q09 — объём продукции, м3;

Ц09 — цена продукции за 2009 год, тыс. руб.

ДВРц = ВР09 — ВР от реал., (7)

где — ДВРц — прирост выручки за счет цены, тыс. руб.

ДВРобщ. = ДВРQ — ДВРЦ, (8)

где — ДВРобщ.- общая выручка, тыс. руб.

ВР08 = 26,41*230,2 = 6,08 тыс. руб.

ДВРQ = 26,41*230,2 = 6079,58 тыс. руб.

ВР от реал. = 11,15*230,2 = 2566,73 тыс. руб.

ДВРQ = 2566,73−1201,53 = 1365,2 тыс. руб.

ВР09 = 11,15*256,8 = 528,42 тыс. руб.

ДВРц = 528,42−2566,73 = -2038,31 тыс. руб.

ДВРобщ. = 1365,2-(-2038,31) = -3403,51 тыс. руб.

Проанализировав влияние объёмов и цен на изменение выручки, видно, что снижение объёмов и увеличение цен ведёт к значительному уменьшению выручки.

2.3 Анализ структуры и динамики расходов предприятия

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняет одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными направлениями анализа являются:

— сравнительный анализ динамики отдельных элементов и общей суммы затрат на производство и реализацию продукции;

— анализ структуры затрат, оценка степени участия в общем приросте себестоимости отдельных элементов;

— анализ соотношения условно — постоянных и условно — переменных расходов;

— анализ себестоимости важнейших видов продукции;

— факторный анализ себестоимости;

— анализ затрат на один рубль продукции /9/.

Таким образом, задачами анализа себестоимости являются:

— оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

— установление динамики и степени выполнения плана по себестоимости;

— определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

— анализ себестоимости отдельных видов продукции;

— выявление резервов дальнейшего снижения себестоимости продукции.

Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

— материальные затраты (за вычетом стоимости возвратных отходов). Сюда относится стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживания производства (отопление здание, транспортные расходы и т. д.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, образовавшиеся в процессе производства продукции и утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

— затраты на оплату труда. Сюда относится основная и дополнительная заработная плата промышленно-производственного персонала предприятия, в том числе премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

— отчисления на социальные нужды. Сюда относятся обязательные отчисления по установленным нормам органам социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников;

— амортизация основных фондов. Сюда входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемые исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части;

— прочие затраты. Сюда относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды и плата по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и другие.

Группировка затрат по экономическим элементам непригодна для исчисления себестоимости единицы продукции, так как многие затраты не возможно распределить по видам продукции. Анализ динамики затрат основного производства представлен в таблице 2.5

Таблица 2.5 — Анализ динамики затрат основного производства

Виды затрат | 2008 г. | 2009 г. | Отклонения, (+;-) | Темп роста, % | |

1. Материальные затраты в том числе: сырьё и материалы, тыс. руб. | 5863,14 | 2408,07 | — 3455,07 | 41,07 | |

топливо, электроэнергия, тыс. руб. | 94,79 | 81,57 | — 13,22 | 86,05 | |

амортизация основных фондов, тыс. руб. | 20,03 | 18,37 | — 1,66 | 91,71 | |

другие, тыс. руб. | 28,65 | 3,34 | — 25,31 | 11,66 | |

Итого: | 6004,9 | 2492,9 | — 3512 | 41,51 | |

2. Расходы на оплату труда, тыс. руб. | 437,70 | 448,33 | 10,63 | 102,43 | |

3. Налоги, тыс. руб. | 40,09 | 41,13 | 1,05 | 102,62 | |

4. Прочие расходы, тыс. руб. | 211,53 | 12,43 | — 199,1 | 5,88 | |

Итого: | 6714,28 | 3013,51 | — 3700,77 | 44,88 | |

Таблица 2.6 — Анализ структуры затрат основного производства

Виды затрат | Удельный вес, % | Абсолютное отклонение, % | ||

2008 г. | 2009 г. | |||

1. Материальные затраты в том числе: сырьё и материалы, тыс. руб. | 89,42 | 82,72 | — 6,7 | |

топливо, электроэнергия, тыс. руб. | 1,41 | 2,71 | 1,3 | |

амортизация основных фондов, тыс. руб. | 0,30 | 0,27 | — 0,03 | |

другие, тыс. руб. | 0,43 | 0,11 | — 0,32 | |

2. Расходы на оплату труда, тыс. руб. | 4,7 | 12,41 | 7,71 | |

3. Налоги, тыс. руб. | 0,59 | 1,37 | 0,78 | |

4. Прочие расходы, тыс. руб. | 3,15 | 0,41 | — 2,74 | |

Итого: | ; | |||

Из таблицы 2.5 «анализ динамики затрат основного производства» и таблицы 2.6 «анализ структуры затрат основного производства» проведенного анализа по данным предоставленным за 2008, 2009 годы можно сделать следующие выводы. К наиболее затратным статьям в 2008 году относятся расходы на сырьё и материалы, они составили 5863,14 тыс. рублей. Удельный вес данной статьи в общем объеме затрат за 2008 год составил 87,32%. Сумма расходов на оплату труда в 2008 году составила 437,70 тыс. рублей или 6,52 от общей суммы затрат. Сумма затрат на топливо и электроэнергию составила 94,79 тыс. рублей или 1,41%. Доля на эксплуатацию основных фондов составила 0,27% или 18,37 тыс. рублей от общей суммы затрат 2008 года. Общая сумма затрат 2008 года составила 6714,28 тыс. рублей.

При анализе тех же статей за 2009 год видно, что сумма расходов на сырьё и материалы снизилась на 7,41% и составила 79,91% от общей суммы затрат 2009 года, эта статья оказалась самая затратная в 2009 году. Сумма затрат на оплату труда составила 448,33 тыс. рублей при удельном весе 14,88% от суммы затрат, что выше на 8,36% по сравнению с 2008 годом. Затраты связанные с топливом и электроэнергией увеличились на 1,3% и составили 2,71% или 81,57 тыс. рублей. Общая сумма затрат в 2009 году составила 3013,51 тыс. рублей. По обобщению затрат следует отметить что на предприятии имеется единая методика учета затрат.