Экономическое обоснование проекта по снижению рисков в области ОСАГО и КАСКО

При первоначальном страховании устанавливается первоначальный разряд «С0», соответствующий нулевой скидке. Изменение разряда происходит, если с момента предыдущего изменения разряда или с момента присвоения первоначального разряда до даты продления прошло 12 и более месяцев, включая перерывы в страховании, не превышающие 1,5 лет (18 месяцев). Если на страхование принимается еще одно ТС… Читать ещё >

Экономическое обоснование проекта по снижению рисков в области ОСАГО и КАСКО (реферат, курсовая, диплом, контрольная)

Подводя итоги всего изложенного, можно сделать выводы, что для снижение рисков в области обязательного страхования гражданской ответственности владельцев транспортных средств и КАСКО в ОАО САК «Энергогарант» необходимо применить ряд мер:

- 1) Поддержка со стороны государства: необходимо дополнительное финансирование дорожного строительства и здравоохранения (повышение безопасности дорожного движения приведет к уменьшению травматизма и смертности на дорогах, что в свою очередь сократит объем выплат страховых компаний);

- 2) Необходимо законодательно установить отчисления на превентивные мероприятия органов ГИБДД;

- 3) Создание единой информационной системы в целях обмена информацией при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств и контроля за его осуществлением;

- 4) Необходима полноценная статистическая база по обязательному страхованию гражданской ответственности владельцев транспортных средств. Для проведения более взвешенной тарифной политики просто необходим отдельный учет данных: связанных с возмещением (обеспечением) вреда жизни и здоровью пострадавших, и отдельно — риск имущественного ущерба, нанесенного страхователем;

- 5) Необходимо применение франшизы при обязательном страховании гражданской ответственности владельцев транспортных средств, во-первых для экономии расходов по мелким авариям и во-вторых оставление части риска на страхователе заставляет его более бережно относится к застрахованному имуществу;

- 6) Законодательно определить статус аварийных комиссаров, разработать единые по России требования и стандарты, утвердить программы подготовки, проведения обучения, определения внешнего вида, порядка действий на дорогах аварийными комиссарами;

- 7) Создать реестр независимых экспертов и методику оценки ущерба, порядок проведения автомобильной технической и трассологической экспертизы (поможет при решении вопросов, связанных с проблемой ценообразования и проблемой мошенничества в области экспертизы);

- 8) Изменения в законодательстве: изменение территориальных коэффициентов, индексация тарифа с учетом инфляции;

- 9) Принятие поправок, связанных с возмещением вреда жизни и здоровью граждан, пострадавших в ДТП в рамках Закона об ОСАГО (изменит ситуацию с выполнением страховым сообществом социальных обязательств, что в свою очередь поспособствует повышению страховой культуры у населения);

- 10) Разработка нормативно-правовой и методологической базы для создания российского бюро «Зеленая карта».

Таким образом, для стабилизации рынка обязательного страхования гражданской ответственности владельцев транспортных средств требуется безотлагательное решение возникших проблем. Так как ОСАГО и КАСКО является массовым видом страхования, оно может стать хорошим инструментом для повышения страховой культуры населения.

Применяется к базовому тарифу по риску «Автокаско» или «Ущерб».

Необходимо использовать:

- 1) При продлении договора (полиса) страхования применяется система скидок и надбавок (система «бонус-малус») в зависимости от результатов прохождения предыдущего страхового периода. Каждому страхователю присваивается определенный разряд по системе «бонус-малус», определяющий коэффициент Кбм. Разряды по системе «бонус-малус» сохраняются при переносе страхового покрытия с одного ТС на другое.

- 2) При первоначальном страховании устанавливается первоначальный разряд «С0», соответствующий нулевой скидке. Изменение разряда происходит, если с момента предыдущего изменения разряда или с момента присвоения первоначального разряда до даты продления прошло 12 и более месяцев, включая перерывы в страховании, не превышающие 1,5 лет (18 месяцев).

Если перерыв в страховании составляет более 1,5 лет (18 месяцев), устанавливается первоначальный разряд «С0».

При краткосрочном страховании устанавливается первоначальный разряд «С0», соответствующий нулевой скидке. Изменение разряда может происходить только в сторону увеличения коэффициента Кбм. При безубыточном краткосрочном страховании сохраняется разряд предыдущего договора (полиса) страхования.

- 3) Если на страхование принимается еще одно ТС, принадлежащее одному и тому же страхователю, по данному объекту страхования устанавливается первоначальный разряд «С0». В случае если список лиц, допущенных к управлению обоих ТС, не изменяется, разряд устанавливается в соответствии с действующим договором (полисом) страхования.

- 4) ТС, восстановленное после наступления страхового случая, при котором стоимость ремонта составила 70% и более его действительной стоимости, определенной на дату заключения договора страхования (полиса), на пролонгацию не принимается.

- 5) Разряд определяется на основании коэффициента убыточности Куб, который рассчитывается по предыдущему договору (полису) страхования за период 12 месяцев по формуле:

Куб = Сумма произведенных (включая заявленные) выплаты страхового возмещения / Сумма оплаченной страховой премии (4).

Примечание: сумма произведенной выплаты по риску «Угон» не учитывается.

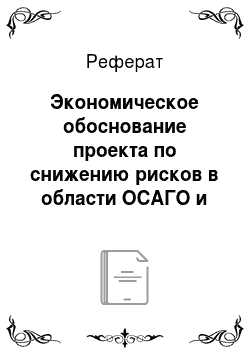

Страховая премия и выплаты страхового возмещения по риску «Ущерб дополнительному оборудованию» входят в расчет коэффициента убыточности Куб по риску «Автокаско» или «Ущерб». При расчете коэффициента убыточности Куб не учитываются сумма выплаты страхового возмещения, по которому Страховщик имеет возможность предъявления суброгации к лицам, виновным в причинении ущерба страхователю. Теперь рассмотрим таблицу характеризующею коэффициент «бонус — манус» в ОАО САК «Энергогарант».

Таблица 8. — Коэффициент расчета «бонус — малус» В ОАО САК «Энергогарант»:

Исходный разряд. | Кбм | Ку «0,9. | 0,9 Куб «1,15. | 1,15 Куб «1,4. | 1,4 Куб «1,7. | 1,7 Куб «2,0. | Куб > 2,0. |

С9. | 0,50. | С9. | С8. | С5. | С4. | С3. | С2. |

С8. | 0,50. | С9. | С7. | С4. | С3. | С2. | С2. |

С7. | 0,50. | С8. | С6. | С4. | С2. | С2. | С1. |

С6. | 0,60. | С7. | С5. | С3. | С3. | С2. | С1. |

С5. | 0,65. | С6. | С4. | С3. | С3. | С1. | С1. |

С4. | 0,70. | С5. | С4. | С2. | С2. | С0. | С0. |

С3. | 0,75. | С4. | С3. | С2. | С1. | С0. | Н1. |

С2. | 0,80. | С3. | С2. | С1. | С0. | Н1. | Н2. |

С1. | 0,90. | С2. | С1. | С0. | Н1. | Н2. | Н2. |

С0. | 1,0. | С1. | С0. | Н1. | Н2. | Н3. | Н3. |

Н1. | 1,10. | С0. | Н1. | Н2. | Н3. | Н4. | Н4. |

Н2. | 1,25. | Н1. | Н2. | Н3. | Н4. | Н5. | Н5. |

Н3. | 1,45. | Н2. | Н3. | Н4. | Н5. | Н6. | Н6. |

Н4. | 1,60. | Н3. | Н4. | Н5. | Н6. | Н7. | Н7. |

Н5. | 1,70. | Н4. | Н5. | Н6. | Н7. | Н7. | Н7. |

Н6. | 1,90. | Н5. | Н6. | Н7. | Н7. | Н7. | Н7. |

Н7. | 2,00. | Н6. | Н7. | Н7. | Н7. | Н7. | Н7. |

Примечание: пролонгация договора (полиса) страхования производится не ранее 15 (пятнадцати) календарных дней до даты окончания срока страхования действующего договора (полиса) страхования.

6) Увеличение коэффициента «бонус — малус» за безаварийную езду с 5% до 15%, чтобы серьезно поощрять аккуратных автомобильных владельцев (водителей) и возможность наказывать неаккуратных водителей, применяя повышающий коэффициент при уплате страховой премии. Эта система сводится с дисциплинированностью водителей, что в итоге сказывается на страховых рисках.

Для внедрение данной программы необходимо экономическое обоснование.

Рассчитаем по формуле:

Упр = (К х Пстр) -З (5).

Где:

Упр — Сумма поступлений страховой премии, К — количество привлекаемых автолюбителей, Пстр — страховая премия, З — затраты (на внедрение программы скидки + выплаты).

По мнению специалистов РСА (российской страховой ассоциации) Затраты на программное обеспечение информационной базы составит 2млн. рублей в год Клиентов участвующих в данной программе не менее 4000 человек стоимость полиса 2000рублей Затраты составят 5 млн. рублей.

Упр = (4000×2000)-5 000 000=3000000 (рублей в год).

Для расчета показателей данного проекта нужно воспользоваться формулой премией страхования с учетом коэффициента «бонус-малус» и дополнительного коэффициента скидок:

Пстр= С х Т (Кб/м-Кс) (6).

Где:

П стр — страховая премия, С — страховая премия, Т — тариф, К б/м — коэффициент «бонус-малус»,.

Кс — коэффициент скидок (5%).

В результате применение коэффициента «бонус-малус» САК «Энергогарант» может снизить страховые выплаты, а качественная оценка тарифа повысить доходность различных видов страхования. Коэффициент бонус-малус предполагает привлечение новых клиентов, за счет чего произведется увеличение страхового фонда, что в свою очередь повлияет на снижение рисков в страховой компании ОАО САК «Энергогарант».

Таблица 9. — Расчет экономического эффекта от внедрения системы «бонус — малус» в ОАО САК «Энергогарант»:

Показатели В год. | До внедрения проекта. | После внедрения проекта. |

Доходы от страховой деятельности. | 17 897 000. | 25 897 000. |

Расходы от страховой деятельности. | 3 905 000. | 8 905 000. |

Прибыль от страхового дела. | 1 3 992 000. | 16 992 000. |

Из таблицы 9 видно, что в связи с внедрением новой систем расчета коэффициента «бонус — манус», за счет привлечение новых клиентов происходит увеличения фонда страховой премии, что приводит к увеличению доходов и расходов и в конечном итоге влияют на увеличение прибыли от страховой деятельности.