Расчет НПДН и ЧТС за расчетный период

ДПДН2001 = 14 891 1= -14 891 тыс. р, Чистую текущую стоимость рассчитываем по формуле (6.14): Н им2001=25 078,2 2/100 = 501,564 тыс. р, Остаточная стоимость определяется из формулы (6.6): К2001 = 3*9800= 29 400 тыс. р, Прирост налога на имущество находится по формуле (6.5.): В2001 = 4200 12 365 = 18 396 тыс. р, Капитальные затраты находятся по формуле (6.4): Рис. 6.2.Диаграмма чувствительности… Читать ещё >

Расчет НПДН и ЧТС за расчетный период (реферат, курсовая, диплом, контрольная)

Исходные данные для расчета.

Таблица 6.1

№п/п. | Показатели. | Ед.изм. | 2001 г. |

Объем перерабатываемой продукции скважин. | т/сут. | ||

Экономия материалов. | т/сут. | 0,01. | |

Количество деэмульгатора. | т/сут. | 0,04. | |

Стоимость деэмульгатора. | тыс.руб. | ||

Надбавка к цене. | руб. | ||

Стоимость оборудования. | тыс.руб. |

Объем переработки за год рассчитывается по формуле (6.2):

Q2001 = 4200*365 = 1533 тыс. т, Прирост выручки за повышение группы качества находится по формуле (6.3):

В2001 = 4200 12 365 = 18 396 тыс. р, Капитальные затраты находятся по формуле (6.4):

К2001 = 3*9800= 29 400 тыс. р, Прирост налога на имущество находится по формуле (6.5.):

Н им2001=25 078,2 2/100 = 501,564 тыс. р, Остаточная стоимость определяется из формулы (6.6):

Сост2001 = 29 400 — 4321,8 = 25 078,2 тыс. р, Амортизационные отчисления рассчитываются из формулы (6.7):

Ам2001 = 29 400 14,7/ 100 = 4321,8 тыс. р,.

Расчет налога на прибыль можно произвести по формуле (6.8.):

Нпр2001 = 0,.

Прирост прибыли от реализации определяется по формуле (6.10):

Прреал2001 = 18 396−4321,8 = 14 074,2 тыс. р, Прирост прибыли, облагаемой налогом находится по формуле (6.9):

Пробл.нал2001 = 14 074,2 + 8400 — 501,564 = 21 972,6 тыс. р,

Прирост потока денежной наличности рассчитывается по формуле (6.1.):

ПДН2001= -14 891 тыс. р, Накопленный поток денежной наличности находится по формуле (6.11):

НПДН2001 = -14 891 тыс. р, Коэффициент дисконтирования:

2001 = 1,.

Прирост дисконтированного потока денежной наличности (формула 6.12.):

ДПДН2001 = 14 891 1= -14 891 тыс. р, Чистую текущую стоимость рассчитываем по формуле (6.14):

ЧТС2001 = -14 891 тыс.р.

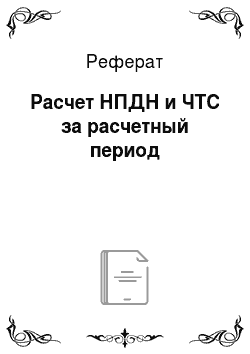

Аналогично расчет ведется и на последующие года. Результаты расчетов представлены в таблице 6.2. На рис. 6.1. показаны профили накопленного потока денежной наличности и чистой текущей стоимости.

Расчет чистой текущей стоимости Таблица 6.2.

Показатели. | Ед. изм. | |||||

Объем перерабатываемой продукции скважин. | т/сут. | |||||

Прирост выручки. | тыс.р | |||||

Экономия затрат на материалы. | тыс.р | |||||

Капитальные затраты. | тыс.р | |||||

Амортизационные отчисления. | тыс.р | 4321,8. | 4321,8. | 4321,8. | 4321,8. | 4321,8. |

Остаточная стоимость. | тыс.р | 25 078,2. | 20 756,4. | 16 434,6. | 12 112,8. | |

Налог на имущество. | тыс.р | 501,564. | 415,128. | 328,692. | 242,256. | 155,82. |

Прирост прибыли от реализации выбывшего имущества. | тыс.р | |||||

Прирост прибыли от реализации. | тыс.р | 14 074,2. | 14 074,2. | 14 074,2. | 14 074,2. | 14 074,2. |

Прирост прибыли, облагаемой налогом. | тыс.р | 21 972,636. | 13 659,07. | 13 745,51. | 13 831,94. | 13 918,38. |

Налог на прибыль. | тыс.р | 7690,4226. | 4780,675. | 4810,928. | 4841,18. | 4871,433. |

Налоги. | тыс.р | 8191,9866. | 5195,803. | 5139,62. | 5083,436. | 5027,253. |

Поток денежной наличности. | тыс.р | — 19 122,987. | 13 273,2. | 13 329,38. | 13 385,56. | 13 441,75. |

Накопленный поток наличности. | тыс.р | — 19 122,987. | — 5849,79. | 7479,59. | 20 865,15. | 34 306,9. |

Коэффициент дисконтирования. | тыс.р | 0,9091. | 0,8264. | 0,7513. | 0,683. | |

Дисконтированный поток наличности. | тыс.р | — 19 122,987. | 12 066,66. | 11 015,4. | 10 056,57. | 9180,713. |

Чистая текущая стоимость. | тыс.р | — 19 122,987. | — 7056,32. | 3959,076. | 14 015,65. | 23 196,36. |

Рис. 6.1 Профили НПДН и ЧТС

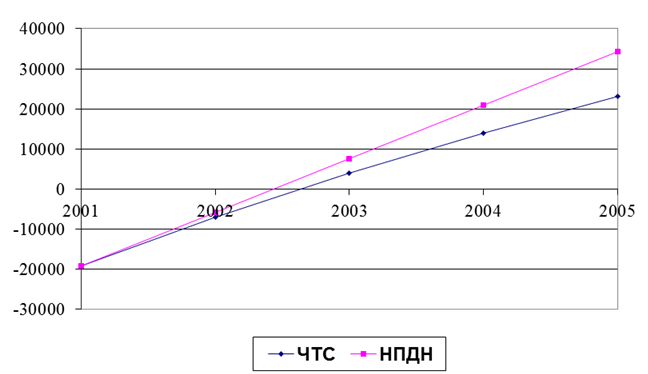

Расчет чувствительности проекта

Поскольку мероприятия НТП в производстве имеют определенную степень риска, связанную с природными факторами и рыночными, необходимо провести анализ чувствительности мероприятия. Для этого выбирается интервал наиболее вероятного диапазона изменения каждого фактора, например: годовой объем переработки -30%; +10%; надбавка к цене -20%; +20%; капитальные затраты -5%; +15%; налоги -20%; +20%. Для каждого фактора определяется зависимость ЧТС и по полученным значениям строится диаграмма «паук», которая показывает степень риска мероприятия. Результаты расчетов показателей чувствительности проекта сведены в таблицах 6.3−6.10 приложения 3.

Внедрение установки «хитер-тритер» на Федоровском месторождении экономически выгодно; при заданных вариациях параметров значения ЧТС остались в положительной области, а значит проект не чувствителен к риску.

Рис. 6.2.Диаграмма чувствительности проекта к риску (диаграмма «паук»)