Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей

Наличие собственных и долгосрочных источников для формирования запасов и затрат (СД). Определяется путём увеличения предыдущего на? долгосрочных пассивов (итог IV раздела пассива) СД=СОС+IV р. П в) Общая величина источников для формирования запасов и затрат (ОИ). Определяется путём увеличения предыдущей? на? краткосрочных заёмных средств (меньше года). Относительные показатели Савицкая Г. В… Читать ещё >

Оценка ликвидности бухгалтерского баланса на основе абсолютных и относительных показателей (реферат, курсовая, диплом, контрольная)

Финансовая устойчивость организации определяется с помощью абсолютных и относительных показателей.

Абсолютные показатели.

- 1. Наличие собственных оборотных средств

- а) Наличие собственных оборотных средств (СОС) для формирования оборотного капитала определяется как разница между третьим разделом пассива и первым разделом актива.

СОС= III р. ПI р. А. Данный показатель характеризует чистый оборотный капитал организации, а его увеличение по сравнению с прошлым годом свидетельствует о развитии организации.

б) Наличие собственных и долгосрочных источников для формирования запасов и затрат (СД). Определяется путём увеличения предыдущего на? долгосрочных пассивов (итог IV раздела пассива) СД=СОС+IV р. П в) Общая величина источников для формирования запасов и затрат (ОИ). Определяется путём увеличения предыдущей? на? краткосрочных заёмных средств (меньше года).

ОИ= СД+КЗС.

2. Степень обеспеченности запасов и затрат за счёт собственных и заёмных источников Данная группа включает в себя следующие показатели:

- а) Излишек (+) недостаток (-) собственных источников для формирования оборотных средств и в частности запасов? СОС. Определяется как разность между величиной СОС и статьёй запасы (строка 210 II р. А)

- б) Излишек (+) недостаток (-) собственных и долгосрочных источников для формирования запасов и затрат.? СД = СД — запасы

- в) Излишек (+) недостаток (-) общей величины источников для формирования запасов и затрат? ОИ= ОИ — запасы.

На основании двух групп показателей определяется тип финансовой устойчивости организации.

Абсолютно устойчивая организация. Характеризуется наличием платёжеспособности и кредитоспособности и задаётся условием:

S= (1; 1; 1).

Нормально устойчивая организация. Характеризуется наличием платёжеспособности, но нарушена кредитоспособность. Задаётся следующими условиями:

S= (0; 1; 1).

Неустойчивое финансовое положение. Характеризуется нарушением платёжеспособности, отсутствием кредитоспособности и задаётся условиями.

S= (0; 0; 1).

Кризисное финансовое состояние. Характеризуется отсутствием платёжеспособности и кредитоспособности, т. е. организация находится на грани банкротства.

S= (0; 0; 0).

Относительные показатели Для качественной оценки платёжеспособности и ликвидности организации, кроме анализа ликвидности баланса, необходим расчёт коэффициентов ликвидности.

Показатели ликвидности применяют для оценки способности организации выполнять свои краткосрочные обязательства.

Относительные показатели Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М. ИНФА ИП «Экоперспектива», перераб. и доп. 2008 финансовой устойчивости в основном определяются в коэффициентах и их преимущество перед абсолютными в том, что они менее подвержены влиянию инфляции.

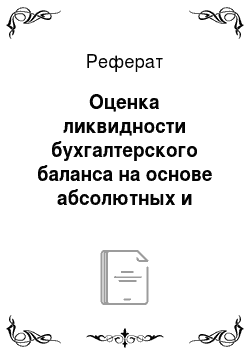

Финансовые коэффициенты, применяемые для оценки ликвидности организации а) Коэффициент абсолютной ликвидности Ка.л =.

Коэффициент абсолютной ликвидности (платежеспособности) показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Значение данного показателя не должно опускаться ниже 0,2.

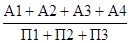

б) Коэффициент быстрой ликвидности Кб.л =.

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Рекомендуемое значение данного показателя от 0,7−0,8 до 1,5.

в) Коэффициент текущей ликвидности.

Кт.л = [1; 2].

Коэффициент текущей ликвидности. Дает общую оценку ликвидности организации, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств).

Коэффициент Ктл имеет ряд особенностей, которые необходимо иметь в виду, выполняя пространственно-временные сопоставления.

Во-первых, числитель коэффициента включает оценку запасов и дебиторской задолженности. Поскольку методы оценки запасов могут варьировать, это оказывает влияние на сопоставимость показателей; то же самое следует сказать в отношении трактовки и учета сомнительных долгов.

Во-вторых, значение коэффициента, в принципе, тесно связано с уровнем эффективности работы организации в отношении управления запасами: некоторые компании за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известной под названием «точно в срок» (just-in-time), могут существенно сокращать уровень запасов, т. е. снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для своего текущего финансового состояния.

В-третьих, некоторые организации с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения коэффициента Ктл. В частности, это относится к организациям розничной торговли. В данном случае приемлемая ликвидность обеспечивается за счет более интенсивного притока денежных средств в результате текущей деятельности. Таким образом, анализируя текущее финансовое положение организации, необходимо по возможности учитывать и другие факторы, в явном виде не оказывающие влияния на значение этого и других коэффициентов.

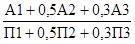

г) Коэффициент «цены» ликвидности К ц.л =.

Определяет в какой степени будут покрыты все внешние обязательства организации в результате её ликвидации и продажи имущества д) Общий коэффициент ликвидности баланса Колб =.

Применяется для комплексной оценки ликвидности баланса в целом. С помощью данного коэффициента осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

Значение данного коэффициента должно быть больше или равно 1.

е) Коэффициент перспективной платёжеспособности Кпп =.

Определяет прогноз платёжеспособности организации на основе сопоставления будущих платежей и предстоящих поступлений, т. е. на сколько производственные запасы покрывают долгосрочные обязательства.

ж) Коэффициент задолженности.

Кз = <0,38.

Показывает, сколько долгосрочных обязательств приходится на 1 руб., вложенный в активы организации.

з) Коэффициент общей платёжеспособности Коп =.

Устанавливает долю покрытия кредитов и займов за счёт материальных и нематериальных активов.

и) Коэффициент обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

к) Коэффициент маневренности функционального капитала.

Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия. www.econstate.ru.