Анализ взаимосвязи и соотношения «затраты-объем-прибыль»

Анализ «затраты — объем — прибыль» позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами… Читать ещё >

Анализ взаимосвязи и соотношения «затраты-объем-прибыль» (реферат, курсовая, диплом, контрольная)

При планировании производственной деятельности часто используют анализ «затраты — объем — прибыль». Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты — объем — прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ «затраты — объем — прибыль» — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, выручки (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ соотношения «затраты — объем — прибыль» — один из самых мощных инструментов, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т. д. Благодаря такому широкому спектру применения анализ «затраты — объем — прибыль», несомненно, является лучшим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации.

Анализ «затраты — объем — прибыль» позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Величина маржинальной прибыли в расчете на единицу продукции также оказывает существенное влияние на выбор модели поведения фирмы на рынке.

Одним словом, в использовании маржинальной прибыли заложен ключ к решению проблем, связанных с затратами и доходом предприятий.

Анализ «затраты — объем — прибыль» часто называют анализом величин в критической точке. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также «мертвой», или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности.

Для вычисления взаимосвязи «затраты — объем — прибыль» используются три метода: уравнений, маржинальной прибыли и графический.

Рассмотрим каждый из этих методов на конкретном примере.

Организация планирует продавать на рынке авторучки. Она может приобретать за 0,8 руб., а продавать по 1 руб. за каждую. Единовременная арендная плата за место (условно) составляет 20 руб. Сколько ручек нужно продать, чтобы достигнуть критической точки?

Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнени Вахрушина М. А., Бухгалтерский управленческий учет. Учебник для вузов. 4-е изд., — М.: Омега-Л, 2005.-576 с.:

ВыручкаПеременные затратыПостоянные затраты = Чистая прибыль.

Обратимся к нашему примеру. Пусть Х равно количеству единиц, которые необходимо продать, чтобы достигнуть критической точки.

- 1Х-0,8Х-20 = 0

- 0,2Х = 20 руб.;

Х = 20 руб. / 0,2 руб. = 100 единиц.

Метод маржинального дохода — это модификация предыдущего. Маржинальный доход равен выручке от реализации минус переменные затраты.

Маржинальный доход на единицу равен цене минус удельные переменные расходы: 1 руб.-0,8 руб. = 0,2 руб.

Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу: 20 руб. / 0,2 руб. = 100 руб.

Отчет о финансовых результатах в критической точке может быть представлен в следующем виде, показанном в табл. 1.

Таблица 1.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫВ КРИТИЧЕСКОЙ ТОЧКЕ.

Показатель. | Всего, руб. | На единицу, руб. |

Выручка (1 руб. х 100 ед.). | ||

Переменные расходы (0,8 руб. х 100 ед.). | 0,8. | |

Маржинальный доход. | 0,2. | |

Постоянные расходы. | ; | |

Чистая прибыль. | ; |

Графический метод. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

Подставим отдельные компоненты наших расчетов графически (см. рис. 1).

Рис. 1. Компоненты графического метода нахождения критической точки

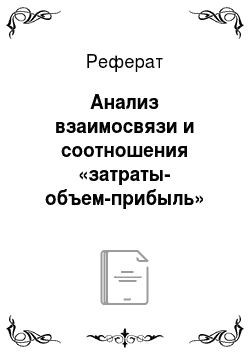

Теперь скомплектуем переменные и постоянные расходы в отдельные графики, используя два подхода (рис. 2).

Рис. 2. Комплект переменных и постоянных расходов

Заметьте, что линия общих расходов одинакова при любом варианте.

Введем линию выручки (рис. 3).

Рис. 3. Линия выручки

График, который представляет линию постоянных расходов над переменными (вариант 1), более удобен для бухгалтеров, так как на нем лучше виден размер маржинального дохода. Линия выручки и линия переменных расходов выходят из нулевой точки, и расстояние между линиями по вертикали дает маржинальный доход при любом объеме.

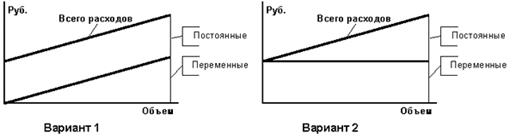

Теперь составим комплексный график (рис. 4).

Чтобы нанести на график линию переменных расходов, необходимо выбрать подходящий объем, например 180 единиц. Найдем точку расходов, соответствующую данному объекту: 0,8 руб. х 180 ед. = 144 руб. (точка А).

Чтобы нанести постоянные расходы, отметим на вертикальной оси точку, соответствующую 20 руб. (точка В), также отложим 20 руб. от 180 руб. (точка С). Используя эти две точки, начертим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму расходов.

Чтобы нанести на график линию выручки, возьмем тот же объем продаж (180 единиц). Нанесем точку Д, полученную от умножения цены за единицу на объем (1 руб. х 180 ед. = 180 руб.). Проведем линию выручки через точки Д и О (рис. 4).

Критическая точка (мертвая точка или точка перелома) образуется от пересечения линии выручки (ОД) и линии суммарных расходов (ВС).

Рис. 4. Комплексный график

На графике видна область прибыли и убытков при различных вариантах объема. Достоверность картины в каждом отдельном случае зависит от точности изображения линий.

Выручка и переменные расходы изменяются прямо пропорционально относительно физического объема, в то время как постоянные расходы неизменны при любом объеме.

Очень часто для более эффективного управления организацией нужна информация о том, сколько товара необходимо продать, чтобы получить определенный размер прибыли (например, 16 руб.). Анализ «затраты — объем — прибыль» может помочь руководству в решении этого вопроса. Попробуем найти ответ разными способами.

Начнем с метода уравнения.

Пусть Х — это количество ручек, которое необходимо продать, чтобы получить заданную прибыль. Тогда: Выручка-Переменные расходы-Постоянные расходы = Заданная прибыль.

- 1Х-0,8Х-20 руб. = 16 руб.;

- 0,2Х = 36 руб.;

Х = 36 руб. / 0,2 руб. = 180 единиц.

Финансовый отчет примет вид, показанный в табл. 2.

Таблица 2.

ФИНАНСОВЫЙ ОТЧЕТ.

Показатель. | Всего, руб. |

Выручка (1 руб. х 180 ед.). | |

Переменные расходы (0,8 руб. х 180 ед.). | |

Маржинальный доход. | |

Постоянные расходы. | |

Прибыль. |

График на рисунке 4 показывает, что при объеме реализации 180 единиц будет получена прибыль. Ее размер определяется как разница по вертикали между линиями ОД и ВС. Она равна 16 рублям.

Можно использовать и метод маржинального дохода. В этом случае сумму заданной прибыли необходимо отразить в числителе вместе с суммой постоянных расходов:

Х =. | Постоянные расходы + Заданная прибыль. |

Маржинальный доход на единицу. | |

Х =. | 20 рублей + 16 рублей. |

0,2 рубля за единицу. |

Х = 180 единиц.

Кроме того, с помощью анализа «затраты — объем — прибыль» можно определить объем продаж, при котором прибыль будет равна определенному проценту от величины выручки. Однако для этого необходимо правильно составить уравнение. Например, если требуется прибыль в размере 8,89% от выручки, то уравнение примет вид:

- 1Х-0,8Х-20 руб. = 0,0889 х (1Х)

- 1Х-0,8Х-0,0889Х = 20 руб.

- 0,1111Х = 20 руб.

Х = 20 / 0,1111 = 180 единиц.

При использовании маржинального метода будет применяться формула:

Х =. | 20 рублей + 0,0889 (1Х). |

0,2 рубля за единицу. |

- 0,2Х = 20 рублей + 0,0889 (1Х)

- 0,1111Х = 20 рублей

Х = 20 / 0,1111.

Х = 180 единиц.

Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат. Игнорирование допущений анализа «затраты — объем — прибыль» может привести к необоснованным решениям и прочим негативным явлениям.

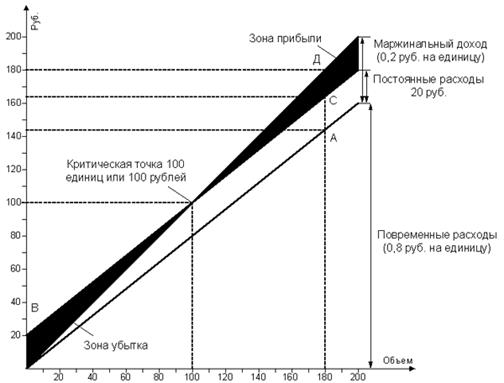

Многое допущения, которые лежат в основе анализа, могут практически изменить полностью результат, лежащий за пределами области релевантности.

Второй график показывает, что соотношение выручки и расходов может реально действовать только внутри области релевантности.

Поведение затрат зависит от взаимодействия многих факторов. К ним относятся: физический объем, цены на сырье, материалы, покупные полуфабрикаты, производительность, изменение технологии производства, войны, забастовки, законодательство и т. д. Любой анализ основывается на допусках поведения затрат, объема и выручки. Изменение ситуации приведет к изменениям графика и перемещению точки перелома. Использование анализа соотношения «затраты — объем — прибыль» принесет большую отдачу, если вы понимаете взаимоотношения факторов, влияющих на прибыль и особенно на затраты.

Рис. 5. Области релевантности

Ниже приведены допуски, которые могут ограничить точность и надежность анализа соотношения «затраты — объем — прибыль».

Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности.

Все затраты можно разделить на переменные и постоянные.

Постоянные расходы остаются независимыми от объема в пределах области релевантности.

Переменные расходы прямо пропорциональны объему в пределах области релевантности.

Цена реализации не меняется.

Цены на материалы и услуги, используемые в производстве, не меняются.

Производительность не меняется.

Отсутствуют структурные сдвиги.

Релевантно на затраты влияет только объем.

Объем производства равен объему продаж, или изменения начальных и конечных запасов в итоге незначительны (влияние изменения величины запасов на анализ соотношения «затраты — объем — прибыль» зависит от того, какой метод оценки запасов применяется).

Допущения постоянно пересматриваются, так как бизнес динамичен, управленческий учет непрерывно готовит информацию о поведении затрат и периодически определяет точку перелома, т. е. критическую точку. Более того, не следует жестко связывать анализ соотношения «затраты — объем — прибыль» с традиционными допусками линейности и неизменности цен.