Анализ динамики и структуры затрат в ООО «Тоннельный отряд № 18»

Анализируя динамику затрат, можно сделать вывод о том, что 2013 году себестоимость продукции ООО «Тоннельный отряд № 18» по сравнению с 2012 годом увеличилась на 76 330 тыс. руб. Увеличение затрат произошло за счет подорожания цен на сырье, материалы, топливо, электричество, а также за счет увеличения объема производства. Как видно из графика, основная доля расходов в себестоимости формируется… Читать ещё >

Анализ динамики и структуры затрат в ООО «Тоннельный отряд № 18» (реферат, курсовая, диплом, контрольная)

Рассмотрим структуру затрат исследуемого предприятия и проанализируем динамику их изменения за последние 2 года:

Таблица 12 — Структура и динамика затрат ООО «Тоннельный отряд № 18» в 2012 — 2013 г. г.

Элементы затрат. | 2012 г., тыс. руб. | 2013 г., тыс. руб. | Отклонения в тыс. руб. | Отклонения в %. |

Материальные затраты. | 2 298 801,24. | 2 435 387,52. | +136 586,28. | +105,94. |

Расходы на оплату труда. | 1 499 218,2. | 1 623 591,68. | +124 373,48. | +108,29. |

Амортизация. | 1 059 947,26. | 906 674,47. | — 153 272,79. | +85,54. |

Прочие расходы. | 139 446. | 108 220. | — 31 226. | +77,61. |

ИТОГО: | 4 997 394. | 5 073 724. | +76 330. | +101,52. |

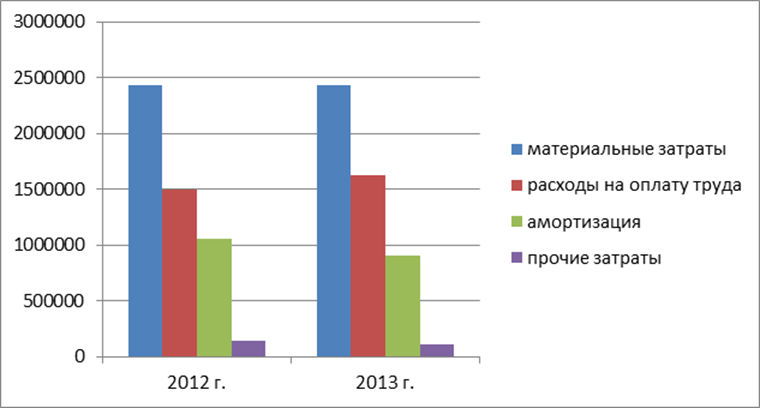

Рисунок 1 — Структура затрат на ООО «Тоннельный отряд № 18 «.

Как видно из графика, основная доля расходов в себестоимости формируется за счет материальных затрат и затрат на оплату труда работников. Материальные затраты в 2012 г. составили — 46% (2 298 801,24 тыс. руб.), в 2013 г. — 48% (2 435 387,52 тыс. руб.) Расходы на оплату труда — 30% (1 499 218,2 тыс. руб.), в 2013 г. — 32% (1 623 591,68 тыс. руб.).

Рисунок 2 — Динамика затрат на ООО «Тоннельный отряд № 18».

Анализируя динамику затрат, можно сделать вывод о том, что 2013 году себестоимость продукции ООО «Тоннельный отряд № 18» по сравнению с 2012 годом увеличилась на 76 330 тыс. руб. Увеличение затрат произошло за счет подорожания цен на сырье, материалы, топливо, электричество, а также за счет увеличения объема производства.