Состав и классификация денежных средств.

Документальное оформление и учёт денежных средств в кассе

В соответствии с Правилами предприятия выдают наличные деньги под отчет на осуществление операционных и хозяйственных расходов в размерах и на сроки, установленные руководителем соответствующего предприятия, но не более чем на 1 месяц. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу предприятия в течение 3 дней после окончания срока, на который они были… Читать ещё >

Состав и классификация денежных средств. Документальное оформление и учёт денежных средств в кассе (реферат, курсовая, диплом, контрольная)

В процессе финансово-хозяйственной деятельности предприятия возникают различные взаимоотношения с другими предприятиями, а также с физическими лицами, включая членов трудового коллектива. Так, для оплаты поставленной продукции и оказанных услуг предприятия выдают счета покупателям и заказчикам. Одновременно у самих предприятий возникают обязательства перед поставщиками по оплате приобретённых материалов, перед государственными и местными бюджетами по уплате налогов и сборов, переел персоналом по оплате труда и т. д.

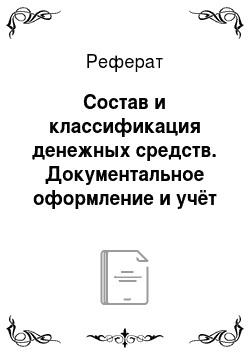

Расчёты, осуществляемые в рамках вышеуказанных взаимоотношений, требуют использования денежных средств. Денежные средства — это активы с самой высокой степенью ликвидности и включают наличные денежные средства в кассе предприятия, денежные средства на депозитах, на текущих счетах в национальной и иностранной валюте, а также на других счетах в банках.

Денежные средства предприятия классифицируются по различным критериям (рис. 1).

Рис. 1. Критерии классификации денежных средств

Расчеты, осуществляемые в рамках вышеуказанных взаимоотношений, требуют использования денежных средств. Движение денежных средств регулируется законодательством Республики Молдова, НСБУ № 7 «Отчет о движении денежных средств» от 1 января 1998 года.

Связанные денежные средства — это денежные средства, принадлежащие предприятию на правах собственности, но которые не могут быть использованы им по определенным причинам. К ним относятся, например, денежные средства на банковских счетах, арестованных или заблокированных до выяснения соответствующих обстоятельств.

Несвязанными денежными средствами являются денежные средства, которые принадлежат предприятию и могут быть свободно им использованы.

Сведения о денежных средствах представляют интерес для всех внутренних и внешних пользователей учетной информации при принятии решений, связанных с деятельностью предприятия.

Так, в некоторых случаях высокий удельный вес денежных средств предопределяет высокий коэффициент ликвидности, а высокий удельный вес связанных денежных средств может свидетельствовать о неплатежеспособности предприятия. Используемая в настоящее время форма Бухгалтерского баланса не содержит статей, в которых отражаются суммы связанных денежных средств. Они указываются в Приложении к Бухгалтерскому балансу, на основе которого проводится анализ финансово-хозяйственной деятельности предприятия.

Так же информация о движении денежных средств может быть использована для оценки способности предприятия зарабатывать денежные средства и позволяет пользователям сравнивать текущую стоимость будущих движений денежных средств различных предприятий. Она также дает возможность сравнивать деятельность различных предприятий, так как устраняет нежелательный эффект использования разных методов бухгалтерского учета по отношению к одним и тем же хозяйственным операциям и событиям. Информация о движении денежных средств за предшествующие периоды может использоваться в качестве показателя суммы, расчета времени и достоверности будущих движений денежных средств. Она также полезна для проверки точности проведенных в прошлом оценок будущих движений денежных средств и при анализе взаимосвязи между прибылью, чистым движением денежных средств и влиянием изменения цен.

Документальное оформление и учёт денежных средств в кассе предприятия.

Все предприятия независимо от вида собственности и организационно-правовой формы в процессе своей деятельности обязаны производить расчеты с юридическими и физическими лицами в безналичном порядке. Поэтому предприятия хранят денежные средства, как правило, на банковских счетах.

Вместе с тем для осуществления текущих расчетов предприятиям разрешено иметь и определенную денежную наличность.

Поступление и хранение денежной наличности, а также расчеты наличными осуществляются через кассу предприятия.

Порядок осуществления кассовых операций установлен Правилами ведения кассовых операций в народном хозяйстве Республики Молдова, утвержденными Постановлением Правительства Республики Молдова № 764 от 25 ноября 1992 года, с последующими изменениями и дополнениями (далее — Правила).

Кассовые операции осуществляются кассиром, который несет материальную ответственность за сохранность денежной наличности и ценных бумаг (почтовых марок, векселей), принятых на хранение. Материальная ответственность имеет юридический характер лишь в том случае, если с кассиром заключен договор о материальной ответственности. Предприятиям разрешается хранить в кассе денежные средства, необходимые для хозяйственных нужд, командирования работников в служебных целях и т. д. в пределах лимитов, установленных коммерческим банком, в котором открыты их банковские счета.

Хранение денежных средств в кассе сверх установленного лимита допускается только в период выдачи заработной платы и пособий по временной нетрудоспособности, наличности в виде авансов и на другие цели, но на срок не более 3 рабочих дней со дня получения их в банке, в соответствии с тем же Положением № 764 от 25 ноября 1992 года.

В соответствии с Правилами предприятия выдают наличные деньги под отчет на осуществление операционных и хозяйственных расходов в размерах и на сроки, установленные руководителем соответствующего предприятия, но не более чем на 1 месяц. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу предприятия в течение 3 дней после окончания срока, на который они были выданы.

Наличные денежные средства могут поступить в кассу предприятия с банковского счета, от продажи продукции, товаров и услуг за наличный расчет, при возврате авансов, не использованных подотчетными лицами, при возмещении ущерба материально ответственными лицами и т. д.

Далее рассматривается порядок отражения в бухгалтерском учете операций по расчетам наличными на основе первичных документов.

Кассир получает денежную наличность в кассу с банковского счета на основании Декларации на выдачу наличности, заполненного главным бухгалтером или другим уполномоченным лицом. В нем указываются наименование эмитента, фамилия и имя доверенного лица, сумма цифрами и прописью При поступлении денежных средств в кассу с банковского счета и в других случаях составляется приходный кассовый ордер (DISPOZITIE DE INCASARE, Приложение 1), который подписывается главным бухгалтером или другим уполномоченным лицом. На основании приходного кассового ордера бухгалтером составляется запись:

Дт 2411 «Касса в национальной валюте» .

Кт 2272 «Краткосрочная дебиторская задолженность персонала» .

Квитанция к приходному кассовому ордеру, подписанная главным бухгалтером и кассиром и заверенная печатью кассира, является подтверждением получения наличности.

При выдаче наличности из кассы составляется расходный кассовый ордер (DISPOZITIE DE PLATA, Приложение 2), который подписывается руководителем и главным бухгалтером предприятия или другими уполномоченными лицами. И на основании расходного кассового ордера делается следующая бухгалтерская запись:

Дт 2272 «Краткосрочная дебиторская задолженность персонала» .

Кт 2411 «Касса в национальной валюте» .

Выдача из кассы денежной наличности производится для выплаты заработной платы, пособий, авансов подотчетным лицам и др. При этом работник, получивший определённую сумму денежных средств в виде аванса, впоследствии, обязан отчитаться посредством Авансового Отчёте (Decont de avans, Приложение 3).

Выплата заработной платы, премий, пособий и стипендий и другие выплаты производятся по платежным ведомостям, которые прилагаются к расходному ордеру, в котором указывается фактически выплаченная сумма.

Если некоторые работники не получили заработную плату в установленные сроки, то в платежной ведомости против соответствующих фамилий делается запись «Депонировано». Депонированные суммы передаются в банк, обслуживающий предприятие, на основе платежного поручения, составленного на всю невостребованную сумму заработной платы.

При внесении денежных средств на текущий счет представитель предприятия заполняет извещение об оплате наличными. Некоторые коммерческие банки оформляют такие операции, составляя автоматизированным способом приходный ордер на сумму внесенных денежных средств.

В приходных и расходных кассовых ордерах указываются наименования документов, на основании которых были получены или выданы деньги из кассы, и содержание хозяйственных операций, а также перечисляются приложенные к ним документы.

Получение и выдача денежных средств по кассовым ордерам производятся только в день их составления.

Приходные и расходные кассовые ордера сразу после получения или выдачи денежных средств подписываются кассиром, а на платежных ведомостях и других документах проставляется штамп или делается запись «Оплачено» и указывается дата (день, месяц, год). Таким образом, исключается возможность повторной выдачи денежных средств по этим документам.

Приходные и расходные кассовые ордера до их передачи в кассу регистрируются бухгалтером в журнале учета приходных и расходных кассовых ордеров.

Ежедневно в конце рабочего дня приходные и расходные ордера регистрируются кассиром в кассовой книге, в которой отражаются остаток денежных средств в кассе на начало дня, поступление и выбытие денежных средств за день, а также остаток на конец дня. Контроль за правильностью ведения кассовой книги несёт бухгалтер предприятия.

Учет наличия денежных средств и операций по их движению ведется на активном счете 241 «Касса». По дебету данного счета отражаются все поступления денежных средств, а по кредиту — расход денежных средств из кассы. Сальдо этого счета дебетовое и представляет собой наличие денежных средств в кассе предприятия на конец отчетного периода.

К счету 241 «Касса» могут быть открыты следующие субсчета:

- 2411 «Касса в национальной валюте» ,

- 2412 «Касса в иностранной валюте» ,

- 2413 «Связанные наличные денежные средства» .

Субсчет 2412 «Касса в иностранной валюте» используется при выдаче из кассы авансов в иностранной валюте для командирования работников за пределы Республики Молдова, а субсчет 2413 «Связанные наличные денежные средства» открывается для отражения арестованных, заблокированных, заложенных наличных денежных средств и т. д.

Для обособленного отражения на предприятии операций с наличной иностранной валютой кассовая книга и соответствующие первичные документы составляются по каждому виду валюты.

Помимо указанной выше записи, поступление денежных средств в кассу предприятия отражается следующими бухгалтерскими записями:

Дт 241 «Касса» .

Кт 242 «Текущие счета в национальной валюте» ;

Кт 243 «Текущие счета в иностранной валюте» — на суммы, полученные с текущих счетов в национальной и иностранной валюте;

Кт 611 «Доходы от продаж» — на суммы, полученные от продажи товаров и оказания услуг за наличный расчет;

Кт 612 «Другие операционные доходы» — на суммы, полученные наличными от продажи других текущих активов, от уплаты штрафов, пени, возмещения ущерба, от сдачи имущества в текущую аренду или имущественный наем и др.;

Это наиболее часто используемые изучаемым предприятиями источники поступления. Но также могут быть использованы и другие:

Кт 621 «Доходы от инвестиционной деятельности» — на сумму наличности, поступившей от продажи долгосрочных активов;

Кт 622 «Доходы от финансовой деятельности» — на суммы доходов, поступивших в виде роялти, а также денежных средств, безвозмездно поступивших в виде государственных субсидий и пр.;

Кт 623 «Чрезвычайные доходы» — на возмещенные суммы убытков, возникших в результате чрезвычайных событий;

Кт 534 «Обязательства по расчетам с бюджетом» — на суммы, поступившие в виде НДС и акцизов от начисленных доходов;

Кт 134 «Долгосрочная дебиторская задолженность» (досрочно погашенная);

Кт 221 «Краткосрочная дебиторская задолженность по торговым счетам» ;

Кт 223 «Краткосрочная дебиторская задолженность связанных сторон» ;

Кт 228 «Краткосрочная дебиторская задолженность по начисленным доходам» ;

Кт 229 «Прочая краткосрочная дебиторская задолженность» — при поступлении денежных средств в счет погашения различных видов дебиторской задолженности;

Кт 245 «Денежные переводы в пути» — при поступлении сумм денежных переводов в пути;

Кт 424 «Долгосрочные авансы полученные» или Кт 523 «Краткосрочные авансы полученные» — при получении авансов;

Кт 313 «Неоплаченный капитал» — при отражении наличности, фактически внесенной учредителями после регистрации уставного капитала предприятия.

Выбытие денежных средств из кассы отражается следующими бухгалтерскими записями: Дт 242 Текущие счета в национальной валюте" ;

Дт 243 «Текущие счета в иностранной валюте» ;

Дт 244 «Специальные счета в банках» — при передаче денежных средств из кассы в банк для зачисления на текущих счетах в национальной и иностранной валюте Дт 245 «Денежные переводы в пути» — при передаче денежных средств через почтовые отделения для перевода и поступления на банковские счета предприятия;

Дт 531 «Обязательства персоналу по оплате труда» ;

Дт 532 «Обязательства персоналу по прочим операциям» ;

Дт 533 «Обязательства по страхованию» ;

Дт 534 «Обязательства по расчетам с бюджетом» ;

Дт 537 «Обязательства учредителям и другим участникам» ;

Дт 539 «Прочие краткосрочные обязательства» — при погашении обязательств перед персоналом, государственным бюджетом, учредителями и другими кредиторами;

Дт 511 «Краткосрочные кредиты банков» ;

Дт 512 «Краткосрочные кредиты банков для работников» ;

Дт 513 «Краткосрочные займы» — при погашении банковских кредитов и других финансовых обязательств;

Дт 521 «Краткосрочные обязательства по торговым счетам» — при погашении обязательств перед поставщиками за полученные товары и материалы, оказанные услуги;

Дт 522 «Краткосрочные обязательства связанным сторонам» ;

Дт 424 «Долгосрочные авансы полученные» или Дт 523 «Краткосрочные авансы полученные» — при возврате ранее полученных авансов;

Дт 722 «Расходы финансовой деятельности» — при отражении отрицательных курсовых разниц по остаткам наличности в иностранной валюте на конец отчетного периода Кт 241 «Касса» .

В соответствии с Положением о порядке проведения инвентаризации № 36 от 5 марта 2001 года в целях осуществления контроля за сохранностью и движением денежных средств на предприятии в установленные сроки проводится инвентаризация кассы.

Для проведения инвентаризации создается специальная комиссия, в состав которой входят, как минимум, три человека, в том числе главный бухгалтер.

При инвентаризации кассы проверяется фактическое наличие денежных средств, денежных документов (почтовых и акцизных марок, проездных билетов и др.), а также бланков строгой отчетности.

После инвентаризации кассы составляется акт инвентаризации наличности, денежных документов, а также инвентаризационная опись ценностей и бланков строгой отчетности.

Почтовые и акцизные марки, акции, облигации и другие денежные документы регистрируются в инвентаризационной описи с указанием наименования, номера формуляра, кода, серии, количества и стоимости, а бланки строгой отчетности — с указанием их серии и номера.

При инвентаризации могут быть выявлены излишки или недостачи денежных средств, денежных документов и бланков строгой отчетности.

Недостачи, выявленные в кассе, списываются на расходы периода следующей бухгалтерской записью: Дт 714 «Другие операционные расходы» Кт 241 «Касса» .

Излишки, выявленные в кассе, списываются на доходы бухгалтерской записью: Дт 241 «Касса» .

Кт 612 «Другие операционные доходы» .

Выявленные недостачи относятся в начет кассиру (если они были выявлены в результате инвентаризации и признаны кассиром или присуждены судебными органами) и отражаются бухгалтерской записью:

Дт 227 «Краткосрочная дебиторская задолженность персонала» Кт 612 «Другие операционные доходы» .

Если возмещение материального ущерба по заявлению материально ответственного лица или по решению судебного органа требует более длительного периода, чем отчетный период, составляется бухгалтерская запись:

Дт 227 «Краткосрочная дебиторская задолженность персонала» .

Кт 515 «Текущие доходы будущих периодов» .

Кт 422 «Долгосрочные доходы будущих периодов» .

Если материальный ущерб возмещается в течение срока, превышающего один год, доля долгосрочных доходов будущих периодов, подлежащая уплате в текущем году, отражается бухгалтерской записью: Дт 422 «Долгосрочные доходы будущих периодов» Кт 515 «Текущие доходы будущих периодов» .

Сумма дохода от возмещения материального ущерба, отнесенная в начет кассиру, начисленная за предыдущие отчетные периоды, но подлежащая возмещению в текущем отчетном периоде, отражается бухгалтерской записью:

Дт 515 «Текущие доходы будущих периодов» Кт 612 «Другие операционные доходы» .

Аналитический учет кассовых операций ведется в регистрах, принимая во внимание потребности в информации при составлении Отчета о движении денежных средств. Данный отчёт предоставляет информацию о всех операциях, осуществлённых за отчетный период с отражением сумм по Дебету или по Кредиту и содержанием хозяйственной операции.