Организационно-экономическая характеристика СПК «Восход»

В 2010 году в структуре денежной выручки наибольший удельный вес занимает продукция животноводства 61,5%. Это связано в первую очередь с направлением деятельности данного предприятия. Доля выручки продукции подсобных производств и промыслов составляет 24,4%. Это больше, чем выручка по растениеводству, чей удельный вес в структуре составляет 13,6%. Как мы видим, общий размер денежной выручки… Читать ещё >

Организационно-экономическая характеристика СПК «Восход» (реферат, курсовая, диплом, контрольная)

Местоположение, организационная структура предприятия, размеры, специализация, эффективность деятельности предприятия

СПК «Восход» находится в юго-западной части Буйского района Костромской области. Центральной усадьбой его является село Лужок, которое расположено в 20 километрах от районного центра — г. Буй, и 112 километрах от областного центра — г. Кострома. Связь с районным центром осуществляется по дороге Лужок — Буй, с областным центром по трассе областного значения Буй — Кострома. Город Буй является также железнодорожной станцией.

Предприятие находится в непосредственной близости от рек Кострома и Векса. По климатическим условиям МУП «Лужок» находится в умеренно-континентальной зоне, которая характеризуется холодной многоснежной зимой и теплым, но коротким летом, значительным количеством выпадающих осадков и средней влажностью. На территории предприятия преобладают дерново-среднеподзолистые почвы.

Рассмотрим организационную структуру на данном предприятии.

Рассмотрим экономическую характеристику МУП «Лужок». Данное предприятие является муниципальным унитарным предприятием, основной формой деятельности которого является разведение крупного рогатого скота.

Проанализируем размер МУП «Лужок».

Таблица 1. Размер предприятия.

Показатель. | 2008 г. | 2009 г. | 2010 г. |

Валовая продукция (в сопоставимых ценах 1994 г.), тыс.руб. | 95,88. | 63,68. | 91,4. |

Денежная выручка, тыс.руб. | |||

Валовой доход, тыс.руб. | — 236. | — 46. | — 239. |

Прибыль, убыток (-) от реализации, тыс.руб. | — 236. | — 46. | — 239. |

Общая земельная площадь, га. | |||

в т.ч. площадь с.-х. угодий. | |||

из них пашня. | |||

Среднегодовая стоимость производственных основных средств, тыс.руб. | |||

Среднегодовая стоимость оборотных средств, тыс. руб. | 712,5. | 1310,5. | |

Среднегодовая численность работников, чел. | |||

в т.ч. занятых в с.-х. производстве. | |||

Крупный рогатый скот всего, голов. | |||

в т.ч. коровы. |

Из таблицы мы видим, что стоимость валовой продукции в течение 3 последних лет снижается. Так, если в 2008 году она составляла 95,88 тыс. руб., то в 2010 году уже 91,4 тыс. руб. Это связано в первую очередь со снижением сбора зерна и картофеля, т.к. площадь посевов этих культур в течение 3 последних лет тоже снизилась. Показатель денежной выручки в 2010 году по сравнению с 2009 годом вырос на 9 тыс. руб. Это связано с повышением цен на основные виды сельскохозяйственной продукции. В 2010 году выручка составила 1666 тыс. руб. Мы видим, что в течение 3 последних лет предприятие является убыточным. В 2008 году убыток составил 236 тыс. руб. К 2009 году он уменьшился до 46 тыс. руб. Но в 2010 году снова возрос до 239 тыс. руб. Количество голов крупного рогатого скота также уменьшилось за 3 года на 55 голов и составило к 2010 году 78 голов.

Рассмотрим структуру денежной выручки на данном предприятии.

Таблица 2. Структура денежной выручки, тыс.руб.

Продукция, услуги. | 2008 г. | 2009 г. | 2010 г. |

Зерно. | |||

Картофель. | |||

Прочая продукция растениеводства. | |||

Итого по растениеводству. | |||

Скот и птица в живой массе: | |||

крупный рогатый скот. | |||

Молоко цельное. | |||

Прочая продукция животноводства. | |||

Продукция животноводства собственного производства, реализованная в переработанном виде. | |||

мясо и мясопродукты всего: | |||

Продолжение таблицы 2. | |||

в т.ч.: крупный рогатый скот. | |||

Итого по животноводству. | |||

Всего по сельскохозяйственному производству. | |||

Продукция подсобных производств и промыслов. | |||

Работы и услуги по предприятию. | ; | ; | |

Всего по предприятию. |

В 2010 году в структуре денежной выручки наибольший удельный вес занимает продукция животноводства 61,5%. Это связано в первую очередь с направлением деятельности данного предприятия. Доля выручки продукции подсобных производств и промыслов составляет 24,4%. Это больше, чем выручка по растениеводству, чей удельный вес в структуре составляет 13,6%. Как мы видим, общий размер денежной выручки в 2010 году по сравнению с 2009 годом существенно не изменился.

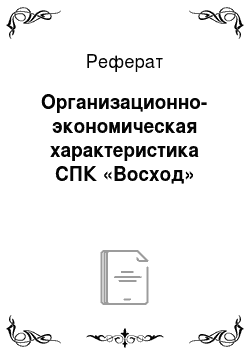

Проанализируем уровень интенсивности с.-х. производства.

Таблица 3. Уровень интенсивности сельскохозяйственного производства.

Из таблицы мы видим, что в расчете на 100 га сельскохозяйственных угодий стоимость производственных основных средств в 2009 году уменьшилась на 22,22 тыс. руб., а в 2010 году увеличилась на 15,4 тыс. руб. и составила 344,44 тыс. руб. Затраты труда на 100 га с.-х. угодий уменьшились за 3 года на 2,08 тыс.чел.-час. Поголовье крупного рогатого скота уменьшилось на 9 голов в 2010 году по сравнению с 2008 годом. Количество энергетических мощностей на 100 га посевов уменьшилось в 2010 году на 118,71 л.с. и составило 248,89 л.с. Энерговооруженность возросла к 2010 году на 4,61 л.с. по сравнению с 2009 годом. Фондовооруженность в 2009 году уменьшилась на 14,27 тыс. руб., а в 2010 году увеличилась на 15,39 тыс. руб. и составила 89,42 тыс. руб.

Далее рассмотрим экономическую эффективность интенсификации.

Таблица 4. Экономическая эффективность интенсификации.

Показатели. | 2008 год. | 2009 год. | 2010 год. |

На 100 га с.-х. угодий: | |||

валовой продукции, тыс.руб. | 14,20. | 9,43. | 13,54. |

денежной выручки, тыс.руб. | 245,5. | 246,81. | |

прибыли (+), убытка (-) от реализации, тыс.руб. | — 35. | — 6,8. | — 35,4. |

молока, ц. | 184,6. | 129,5. | 204,44. |

прироста крупного рогатого скота, ц. | 5,04. | 2,07. | 6,96. |

Урожайность с 1 га, ц. | |||

зерна. | 10,9. | 4,8. | |

картофеля. | 46,2. | 62,6. | |

Удой на 1 корову, кг. | 1209,7. | 1016,3. | 2705,9. |

Произведено валовой продукции, руб.: | |||

на 1 руб. производственных затрат. | 0,05. | 0,036. | 0,04. |

на 1 среднегодового работника. | 3551,1. | 2274,3. | 3515,38. |

Фондоотдача, руб. | 4,17. | 3,07. | 3,93. |

Норма прибыли, %. | 5,48. | 3,37. | 6,57. |

Рентабельность предприятия, %. | — 21,4. | — 2,6. | — 11,5. |

Анализируя таблицу, мы видим, что на 100 га сельскохозяйственных угодий количество валовой продукции сокращается и при показателе в 14,20 тыс. руб. в 2008 году этот показатель в 2010 году составил 13,54 тыс. руб. Количество молока на 100 га с.-х. угодий возросло в 2010 году, также как и прирост крупного рогатого скота. Урожайность зерна с одного гектара в 2010 году увеличилась на 8,2 ц, картофеля — 28,6 ц по сравнению с 2009 годом. Удой на 1 корову более чем в 2 раза выше, чем в 2009 году. Рентабельность предприятия довольно низкая. Можно сделать вывод, что предприятие абсолютно не рентабельно.

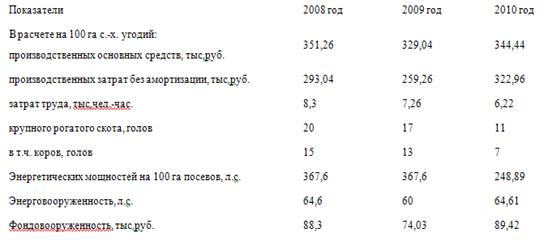

Проанализируем финансовый результат от продажи продукции МУП «Лужок».

Таблица 5. Финансовый результат от продажи продукции.

Анализируя таблицу, мы видим, что в 2008 году и по продукции растениеводства и по продукции животноводства получен убыток, который всего по предприятию составил 236 тыс. руб. Рентабельность в этом году составила -21,4%. В 2009 году в МУП «Лужок» сумма убытка сократилась и составила 46 тыс. руб. Это связано с получением прибыли в отрасли растениеводства и прежде всего при реализации продукции подсобных производств и промыслов — 248 тыс. руб. Рентабельность составила -2,6%. В 2010 году убыток вновь увеличился и составил в целом по предприятию 239 тыс. руб. Рентабельность в этом году составила -11,5%. Как было сказано выше, мы видим, что предприятие не рентабельно и является убыточным.

Далее рассмотрим общий финансовый результат деятельности МУП «Лужок».

Таблица 6. Общий финансовый результат деятельности МУП «Лужок», тыс. руб.

Как мы видим из таблицы, основную роль в формировании финансовых результатов от прочих операций сыграли прочие операционные доходы. Их сумма значительно увеличивается по годам. За три года она увеличилась на 512 тыс. руб. В 2010 году предприятие заплатило проценты в сумме 66 тыс. руб. Прочие операционные расходы гораздо меньше прочих операционных доходов. За 2008, 2009, 2010 года они снизились на 16 тыс. руб. Внереализационные доходы предприятие получило только в 2008 году в сумме 110 тыс. руб. Таким образом, финансовый результат от прочих операций в 2008 году сложился посредством прочих операционных доходов, прочих операционных расходов и внереализационных доходов и в конечном итоге составил прибыль в сумме 71 тыс. руб. В 2009 году на финансовый результат от прочих операций повлияли прочие операционные расходы. В итоге МУП «Лужок» в этом году получил убыток в сумме 50 тыс. руб. В 2010 году финансовый результат от прочих операций сложился посредством прочих операционных доходов и прочих операционных расходов. В итоге была получена прибыль в сумме 423 тыс. руб. Общая прибыль от прочих операций возросла за три года на 352 тыс. руб. В 2008 и 2009 годах конечным финансовым результатом деятельности МУП «Лужок» был убыток, который составил соответственно по годам 141 тыс. руб. и 96 тыс. руб. В 2010 году предприятие получило прибыль в сумме 184 тыс. руб.