Анализ деятельности микрофинансового рынка в Российской Федерации

С каждым годом объёмы оказания финансовых услуг институтов микрофинансирования в России увеличиваются в несколько раз, о чём свидетельствуют результаты исследования рейтингового агентства «Эксперт РА» (RAEX): http://www.raexpert.ru/researches/mfo/itog_2015_pre/: «Рынок микрофинансирования по итогам 2015 года: жертвуя выдачей». На конец 2015 года зафиксировано, что общий объем микрозаймов вырос… Читать ещё >

Анализ деятельности микрофинансового рынка в Российской Федерации (реферат, курсовая, диплом, контрольная)

С каждым годом объёмы оказания финансовых услуг институтов микрофинансирования в России увеличиваются в несколько раз, о чём свидетельствуют результаты исследования рейтингового агентства «Эксперт РА» (RAEX) [Электронный ресурс]: http://www.raexpert.ru/researches/mfo/itog_2015_pre/: «Рынок микрофинансирования по итогам 2015 года: жертвуя выдачей». На конец 2015 года зафиксировано, что общий объем микрозаймов вырос на 6,5% по сравнению с предыдущим годом и составил 139,9 млрд руб., а количество заёмщиков в данном секторе увеличилось до 3 миллионов человек (+20%). На фоне активного ужесточения политики надзора и уменьшения количества кредитных организаций со стороны Центрального Банка РФ, которое ведется с 2014 года, данные показатели микрофинансирования демонстрирует свою силу и востребованность со стороны российских граждан.

Однако, наряду с ростом общего объёма рынка микрофинансрования, зафиксировано сокращение числа работающих на рынке микрофинансовых организаций. На рисунке 1 представлена динамика изменения показателей числа ликвидированных с рынка микрофинансирования организаций за период с ноября 2011 г. по март 2016г5. В результате по итогам 2015 года реестр МФО включает 36 882 организаций, что на 12,2% меньше значения показателя годом ранее. Данное сокращение связано с введением политики по защите интересов заёмщиков и инвесторов на рынке микрофинансирования со стороны Банка России в 2015 году Указание Банка России от 24.06.2015 № 3690-У «О порядке осуществления Банком России контроля за исполнением плана восстановления платежеспособности микрофинансовой организации»; Указание Банка России от 24.06.2015 № 3689-У «О временной администрации микрофинансовой организации»; Положение Банка России от 10.12.2015 № 517-П «О порядке осуществления временной администрацией микрофинансовой организации контроля за деятельностью ликвидационной комиссии (ликвидатора) в случае принятия решения о ликвидации микрофинансовой организации в период деятельности временной администрации». .

Рисунок 1 Количество ликвидированных МФО по месяцам ЦБ РФ, [Электронный ресурс]: http://www.cbr.ru/.

Как отмечалось ранее, услуги микрофинансовых организаций не являются уникальными. Как правило, микрофинансовые займы предоставляются моментально на короткий срок под высокие процентные ставки. Бизнес-процессы чаще всего протекают онлайн, без физического контакта обеих сторон. В роли субъектов выступают займодавец и заёмщик, между которыми заключается онлайн-договор займа, закрепленный электронной подписью. Существенными условиями договора являются условия о сумме займа, сроках и порядках предоставления займа, размере процентной ставки за пользование займом, порядке уплаты процентных ставок, а также ответственности заёмщика перед займодавцем за неисполнение им условий договора. При успешной верификации данных клиентов, выдача денежных средств происходит путем перевода на банковскую карту, на Киви и Яндекс Деньги, наличными в офисе, а также с доставкой на дом.

Как правило, в микрокредитовании выделяется 3 типа услуг (таблица 1).

Таблица 1. Сегменты микрофинансового рынка.

Тип займа. | Цель займа. | Сумма займа, руб. | Ставка. | Срок. |

«Займы до зарплаты». | любая. | 2−30 тыс. | 600−800%. | 2−30 дней. |

Потребительские. | любая. | 10−50 тыс. | 250−400%. | 6−12 месяцев. |

Юридические. | любая. | 2000;1 млн. | 70−650%. | 2−25 месяцев. |

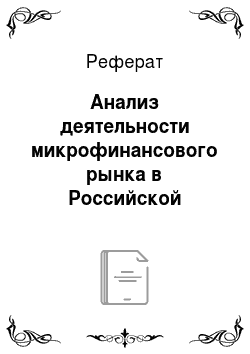

Опираясь на данные, приведенные в информационно-аналитическом материале «Обзор ключевых показателей микрофинансовых организаций» ЦБ РФ, [Электронный ресурс]: http://www.cbr.ru/finmarkets/files/supervision/review_mfo_110 516.pdf, сделанный Банком России делаем вывод о том, что на сегодняшний день наиболее популярной формой микрозаймов является сфера «займы до зарплаты» (рис.2). Наряду с другими формами микрокредитования, только сектор «займы до зарплаты» показал положительный прирост показателей в 2015 г. Благодаря этому, сумма займов, выданных физическим лицам, за год выросла на 11,7% (до 117,5 млрд руб.), количество договоров, заключенных с физическими лицами, увеличилось на 30,5% (до 11,27 млн. договоров). При этом объем выданных микрозаймов «до зарплаты» продемонстрировал значительный рост в 45,6% и достиг значения в 62,8 млрд руб., средняя сумма микрозайма в данной категории выросла с 5,8 тыс. рублей до 6,7 тыс. рублей. Для сравнения средняя сумма потребительского микрозайма снизилась с 12,2 до 10,4 тыс. руб., а сумма юридического микрозайма — с 11,9 до 11,4 млрд. рублей.

Рисунок 2 Темпы прироста микрофинансовых организаций в сравнении со смежными секторами Увеличение объема портфеля «займы до зарплаты» свидетельствует о вероятном увеличении числа клиентов, заинтересованных в услугах данного сегмента. При данном увеличении значительно возрастает объем информационного потока, поступаемого в компанию. Поскольку целью данной работы является автоматизация данных с помощью хранилища данных, то принято решение остановиться именно на сегменте «займы до зарплаты» с целью хранения данных в удобном для анализа виде для последующего процесса принятия решений.

Как говорилось ранее, ежегодно Банк России ужесточает условия существования участников на рынке микрофинансирования с целью сделать рынок более прозрачным и увеличить уровень защиты клиентов. Важно отметить, что 2016 год не стал исключением. 29 марта 2016 года вступили в силу поправки в федеральном законе «О микрофинансовой деятельности и микрофинансовых организациях» ЦБ РФ, [Электронный ресурс]: http://www.cbr.ru/. Суть данных поправок состоит в следующем:

a) Разделение микрофинансовых организаций на два типа — микрофинансовые (МФК) и микрокредитные (МКК).

Для получения статуса МФК размер собственных средств должен быть не менее 70 млн руб. (при несоблюдении данного условия через 180 дней МФК будет исключена из реестра). Для получения статуса МКК разрешен размер собственных средств может быть менее 70 млн руб.;

b) Ограничен и предельный размер долга по продуктам «займы до зарплаты»: совокупный размер начисленных процентов по таким займам не может превышать сумму основного долга более чем в 4 раза. Также сумма займа до зарплаты не должна превышать 30 000 рублей, а максимальный срок займа 1 месяц;

c) Установлен максимальный процент неустойки в размере 0.05% от суммы займа за каждый день просрочки.

Данные новшества в законодательной базе ограничат деятельность игроков рынка микрозаймов. Мера, связанная с ограничением предельного размера долга, не только защищает потребителя от чрезмерного роста просроченной задолженности, но и сообщает кредиторам, что бизнес-модели, в которых просрочка даёт большой вклад в доход, являются неприемлемыми с точки зрения регулятора.

На основе вышеизложенного анализа, можно сделать вывод о том, что, несмотря на рост портфеля, состояние рынка микрофинансирования нестабильно. Ввиду внесения изменений в законодательство о микрофинансовой деятельности со стороны Банка России, количество игроков на рынке с каждым годом становится меньше. Для удержания позиций микрофинансовым компаниям необходимо выстраивать чёткий план своей работы, соблюдать все необходимые правила рынка, а также вести постоянный учёт собственной деятельности. В целях повышения качества работы автоматизация основных бизнес-процессов компании является неотъемлемой частью успешной работы организации.