Теоретические аспекты составления бухгалтерской финансовой отчетности

В Российской хозяйственной практике существенной обычно признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее 5%, но хозяйствующий субъект вправе принять решение о применение итого критерия существенности Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций регулируются Положением… Читать ещё >

Теоретические аспекты составления бухгалтерской финансовой отчетности (реферат, курсовая, диплом, контрольная)

Бухгалтерская отчетность — это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности организации, составляемых на основе данных бухгалтерского учета по установленным формам.

Из этого определения следует, что данные, отраженные в бухгалтерской отчетности, по существу представляют особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности организации за определенный период.

Бухгалтерская отчетность является информационной базой финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

В соответствии с частью 1 статьи 13 Федерального закона N 402-ФЗ бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Исходя из этого, а также принимая во внимание часть 2 статьи 1 и часть 1 статьи 10 Федерального закона N 402-ФЗ, бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета.

Бухгалтерская отчетность должна составляться в валюте РФ в соответствии с требованием к бухгалтерскому учету и отчетности, устанавливаемыми российским законодательством (Законом «О бухгалтерском учете», Положением — Приказом Минфина РФ № 34н, ПБУ 4/99, Приказом Минфина РФ № 67н), по данным счетов 50"Касса", 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности — текущей, инвестиционной, финансовой.

Финансовая отчетность предназначена для достоверного и полного предоставления информации об имущественном и финансовом положении предприятия, а так же о финансовых результатах его деятельности. В случае недостаточности данных организация вправе включить в отчетность дополнительные показатели и пояснения.

Выполнение требования полноты представления информации достигается при условии отражения на счетах бухгалтерского учета всех финансово-хозяйственных операций, осуществленных предприятием за отчетный период. В свою очередь, достоверной бухгалтерская отчетность является в том случае, если она составлена в соответствии с требованиями законодательных и нормативных актов, регламентирующих бухгалтерский учет в Российской Федерации. При составлении годового бухгалтерского отчета должен быть обеспечен полный охват:

- — всех учетных записей за истекший период при соблюдении принципа тождественности данных аналитического учета оборотам и остаткам по синтетическим счетам;

- — результатов инвентаризаций, аудиторских проверок.

Перед составлением отчетности проводят подготовительную работу по заранее установленному графику. Важный этап этой работы — закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, результативных. До ее начала должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации) и проверена их правильность.

Требования существенности позволяет определить влияние стоимости отдельных объектов бухгалтерского учета на сумму и структуру баланса, на финансовые результаты. Показатель считается существенным, если его отсутствие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Каждый существенный показатель необходимо учитывать в финансовой отчетности самостоятельно.

Требования целостности связано с необходимостью включения в финансовую отчетность данных обо всех хозяйственных фактах, осуществленных хозяйствующим субъектом как юридическим лицом, его представительствами, филиалами и другими территориально обособленными подразделениями.

Данные отчетного и предшествующего периодов должны быть сопоставимы. Если данные за базисный период, не сопоставимы с данными отчетного периода, то следует провести корректировку исходя из правил, установленных нормативными актами бухгалтерского учета.

В Российской хозяйственной практике существенной обычно признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее 5%, но хозяйствующий субъект вправе принять решение о применение итого критерия существенности Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций регулируются Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.10 г. № 63н. В Положении установлены общие правила исправления ошибок, допущенных при ведении бухгалтерского учета, в зависимости от времени их выявления.

Требования последовательности закрепляет в практике составления финансовой отчетности необходимость постоянства содержания и форм бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного года к другому.

Порядок формирования показателей в бухгалтерской отчетности базируется на принципе осторожности. В соответствии с данным принципом предприятие или лицо, формирующее бухгалтерскую отчетность, должно быть ориентировано на большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов.

Одним из основополагающих принципов построения всей системы бухгалтерской отчетности является принцип непрерывности деятельности предприятия. В соответствии с данным принципом при формировании бухгалтерской отчетности предполагается, что предприятие будет существовать в обозримом будущем.

Поэтому для анализа, контроля, выбора оптимальных схем налогообложения необходимо периодически иметь сводные данные об имущественном положении предприятия финансовых результатах деятельности. При этом если бухгалтерский менеджмент при составлении бухгалтерской отчетности владеет информацией о том, что предприятие не будет осуществлять деятельность в целом или по отдельному виду деятельности, то оценка активов и обязательств, присущая им, должна быть произведена по соответствующим этой ситуации правилам.

По мнению, Бычковой М. И, бухгалтерская прибыль в условиях рыночной экономики является важнейшим оценочным показателем, а доходы и расходы представляют собой ее важнейшие элементы. В свою очередь, отражение доходов и расходов в бухгалтерском учете и отчетности строится на основе применения принципа временной определенности фактов хозяйственной деятельности. В соответствии с данным принципом все финансово-хозяйственные — операции отражаются в бухгалтерском учете в момент их осуществления, а не в момент погашения задолженности (поступления или выплаты денежных средств).

Своевременность предполагает предоставление финансовой отчетности в соответствующие адреса в установленный срок.

Проверяемость отчетности означает возможность подтверждения предоставленной в ней информации данными финансового учета.

Одним из важнейших при составлении бухгалтерской отчетности является требование нейтральности.

При этом показатели бухгалтерской отчетности могут быть признаны нейтральными, если при ее формировании было исключено одностороннее удовлетворение интересов одних групп пользователей информации за счет интересов других. Соответственно информация не является нейтральной, если посредством отбора или формы представления она влияет на оценки и принимаемые решения пользователей.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные:

- · наименование;

- · указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность;

- · наименование организации с указанием ее организационно-правовой формы;

- · формат представления числовых показателей бухгалтерской отчетности.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Законодательством РФ сформулированы основные требования к бухгалтерской (финансовой) отчетности, которые имеют много общего с принципами и качественными характеристиками финансовой отчетности в соответствии с МСФО.

Принципы составления отчетности на основе МСФО подразделяются на две группы:

- · основополагающие допущения;

- · качественные характеристики финансовой отчетности.

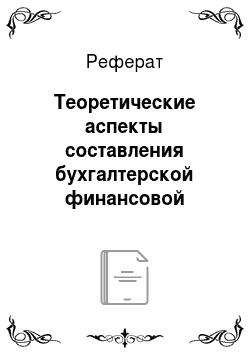

Качественные характеристики финансовой отчетности обеспечивают формирование общей структуры информации, указывают на содержание и характер представления информации. Основными качественными характеристиками финансовой отчетности в соответствии с МСФО являются:

- · понятность,

- · уместность,

- · надежность,

- · сопоставимость информации в отчетах — разных периодов и при разных компаниях.

Рис. 1. Требования к формированию отчетной информации

Этапы формирования годовой бухгалтерской отчетности Формирование и представление финансовой отчетной информации осуществляется в несколько этапов.

Первый этап — формирование учетной политики. Учетная политика — принятая организацией совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Второй этап — вступительный или начальный баланс. Вступительный баланс — начальный этап организации учета для вновь созданного предприятия — представляет его имущественное положение на момент регистрации и строится на основе устава. Для функционирующей организации формируется начальный баланс, показывающий имущественное положение на начало отчетного периода. Начальный баланс строится на основе данных сальдо счетов на конец предыдущего отчетного периода.

Третий этап — текущая регистрация. На этом этапе все факты хозяйственной деятельности организации, подлежащие включению в информационную бухгалтерскую систему, отражаются в первичных документах. Первичный учетный документ как информационное сообщение позволяет определить экономическую сущность, момент регистрации, стоимостную оценку хозяйственной операции и позволяет ее классифицировать в плане счетов. Таким образом, формируется счетная запись, подлежащая отражению, обобщению и группировке в учетных регистрах. При этом могут использоваться хронологические, систематические и комбинированные регистры. Первые основаны на регистрации в последовательности ее возникновения, вторые — на группировке операций по отдельным объектам наблюдения, последние включают в себе признаки первых двух. Количество, структура, внешний вид регистров с установленным порядком записей в них определяют форму бухгалтерского учета.

Четвертый этап — инвентаризация. Для обеспечения достоверных данных, приводимых в отчетности, экономический субъект формирует ее с учетом результатов инвентаризации имущества и обязательств.

Пятый этап — пробный баланс. В конце отчетного периода по всем счетам главной книги подсчитываются обороты и выводятся конечные остатки.

Бессальдовые счета закрываются. На основе данных счетов составляется пробный баланс, разновидностью которого в России считается оборотная ведомость. В оборотную ведомость включаются остатки и обороты каждого счета (по бессальдовым счетам приводятся только обороты) и подсчитываются их итоги по дебету и кредиту. Оборотная ведомость — контрольный инструмент бухгалтерской процедуры. Равенство начальных остатков по дебету и кредиту, оборотов по дебету и кредиту, конечных остатков по дебету и кредиту свидетельствует об отсутствии ошибок при разноске операций по счетам и выделении конечных остатков. После выполнения контрольных моментов оборотной ведомости строится конечный баланс.

Шестой этап — конечный баланс. На этом этапе осуществляется итоговое обобщение показателей бухгалтерских счетов в формах отчетности. На основе конечных остатков формируется баланс, характеризующий имущественное положение организации на конец отчетного периода. Данные оборотов по бессальдовым счетам, участвовавших в формировании финансового результатов, вносятся в отчет о прибылях и убытках. Отчеты об изменениях капитала и движении денежных средств, приложение к балансу строятся с использованием остатков и оборотов, а также аналитических данных по отдельным объектам бухгалтерского наблюдения.

Поскольку в условиях развитого рынка финансовая отчетность представляет важную часть построения экономических связей между предприятиями, одним из требований к ее формированию выступает доступность и открытость для заинтересованных пользователей путем создания общего информационного пространства и придания финансовой отчетности организаций, независимо от вида деятельности и организационно-правовой формы, статусы публичной. Обязаны публиковать годовую бухгалтерскую отчетность для всех заинтересованных пользователей открытые акционерные общества, банки, другие кредитные учреждения, страховщики, биржи, инвестиционные фонды не позднее 1 июля следующего за отчетным года в газетах и журналах. Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках. Перед публикацией степень достоверности отчетности подтверждает независимый аудитор или аудиторская фирма.

Пользователи бухгалтерской (финансовой) отчетности:

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как потенциальные инвесторы.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы — внутренние и внешние.

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими, прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

С точки зрения информационных потребностей внутренних пользователей следует отметить, что им необходима информация о текущем и перспективном финансовом состоянии организации и о финансовых результатах ее деятельности в разрезе различных отраслевых и географических сегментов. Работники заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Прямой финансовый интерес пользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом — это собственники, настоящие и потенциальные инвесторы, кредитующие банки, поставщики организации. Они заинтересованы в информации о рискованности и доходности, предполагаемых или осуществленных ими инвестиций; возможности и целесообразности распоряжаться инвестициями; способности организации выплачивать дивиденды. Поставщики и подрядчики заинтересованы в информации о платежеспособности организации, позволяющей своевременно погасить обязательства.

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются, в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса — органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов. Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования.