Анализ активов предприятия и источников их формирования на основе показателей баланса

Проведя на основе баланса общую характеристику средств предприятия и источников их образования можно говорить о достаточно устойчивом финансовом положении организации, единственное, что обращает на себя внимание — это соотношение собственных и заемных средств, именно на это необходимо обратить внимание руководству организации. Оценку финансового состояния предприятия начинают с общей… Читать ещё >

Анализ активов предприятия и источников их формирования на основе показателей баланса (реферат, курсовая, диплом, контрольная)

В условиях современной рыночной экономики главным для предприятия является обеспечение прибыльности, рентабельности работы фирмы и его позиции на рынке.

Объективная оценка финансового состояния предприятия является важнейшей задачей экономической работы. В этом заинтересованы самые различные пользователи экономической информации: органы государственного управления, налоговые, правоохранительные, контролирующие органы, руководители и специалисты экономических служб предприятия, деловые партнеры, фондовые биржи, арбитражные уды, независимые аудиторы. В каждом из упомянутых субъектов требуются различные по своей глубине аналитические исследования. Поэтому анилиз финансового состояния организации подразделяется на внутренний и внешний. Внутренний анализ может строится с привлечением многих специалистов. Внешний опирается на официальную бухгалтерскую отчетность и универсальную методику.

Основными задачами анализа финансовой отчетности являются:

- — Характеристика средств предприятия;

- — Анализ обеспеченности предприятия собственными оборотными средствами и его финансовой устойчивости;

- — Анализ эффективности использования оборотных средств предприятия и его деловой активности;

- — Анализ платежеспособности предприятия;

- — Общая оценка финансового состояния предприятия и установление критерия риска банкротства;

- — Разработка рекомендаций по результатам проведения анализа по улучшению финансового состояния предприятия.

Анализ финансового состояния опирается на годовую бухгалтерскую отчетность. Главным источником информации для анализа финансового состояния предприятия является бухгалтерский баланс.

Оценку финансового состояния предприятия начинают с общей характеристики средств предприятия и источников их образования, показываемых в бухгалтерском балансе. При этом проводят вертикальный и горизонтальный анализы.

Вертикальный анализ предполагает изучение соотношения разделов и статей бухгалтерского баланса, их структуру.

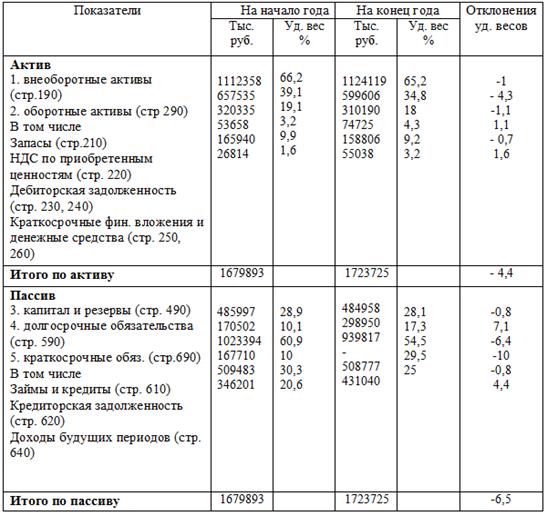

Таблица 1 Вертикальный анализ бухгалтерского баланса (упрощенный вариант).

Из расчетов в таблице видно какие изменения произошли с имуществом предприятия и источниками формирования имущества. В структуре актива удельные веса не потерпели значительных изменений. Внеоборотные активы по-прежнему составляют 65−66% от общей структуры актива баланса. Большие изменения произошли в пассиве бухгалтерского баланса. Это связано с тем, что краткосрочные кредиты и займы на начало года составляли около 10% от структуры всего пассива, а на конец года, составили 0%. Это связано с тем, что предприятие выплатило все кредиты и займы сроком менее 12 месяцев. А вот удельный вес долгосрочных кредитов и займов возрос. Это говорит о том, что организация имеет достаточно стабильное финансовое положение.

Горизонтальный анализ направлен на изучение и сопоставление различных показателей баланса, числящихся на разные даты. Таким образом изучают динамику показателей бухгалтерского баланса.

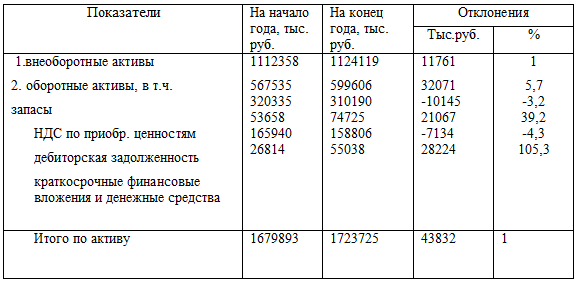

Таблица 2 Горизонтальный анализ актива баланса (упрощенный вариант).

При анализе актива баланса можно выделить мобильные активы — это оборотные активы, которые отражают во втором разделе баланса и внеоборотные, которые показаны в первом разделе бухгалтерского баланса.

Оборотные активы наиболее активно участвуют в производственном процессе и в конце оборота приносят предприятию выручку и прибыль. Из таблицы видно, что произошло повышение оборотных активов, особенно самой мобильной части — денежных средств. Это положительно характеризует финансовое положение организации. Для характеристики средств предприятия все оборотные активы принято группировать по степени риска. Минимальным риском обладают денежные средства и краткосрочные финансовые вложения. Из таблицы видно, что за отчетный период произошло существенное увеличение данных активов на 105%.

Малым риском обладают допустимая дебиторская задолженность, нормальные производственные запасы, готовая продукция и товары, которые пользуются спросом. На данном предприятии за отчетный период произошло небольшое снижение запасов на 3,2% и дебиторской задолженности на 4.3%. Средний риск характерен для остатков незавершенного производства и расходов будущих периодов. Высокий риск характерен для недопустимой и просроченной дебиторской задолженности, залежавшихся запасов, неходовых товаров, не находившей сбыта продукции.

Чем больше средств вложено в активы в минимальным риском, тем выше финансовое состояние предприятия.

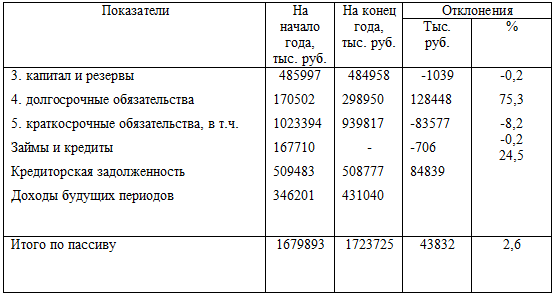

Таблица 3 Горизонтальный анализ пассива баланса (упрощенный вариант).

Из таблицы видно как изменились строки пассива баланса за отчетный период. Например, долгосрочные обязательства на конец года увеличились на 75,3%. Это означает, что организация взяла долгосрочный кредит. Также обращает на себя внимание увеличение на 24,5% доходов будущих периодов. При изучении структуры пассива баланса важно сопоставит источники собственных средств предприятия и обязательств предприятия, характеризующихся заемными и привлеченными средствами.

В практике анализа широко применяется показатель финансовой независимости (автономии) предприятия. Он определяется как частное от делимого итога третьего раздела баланса и строк 640 и 654к делителю общему итогу баланса.

Определим коэффициент финансовой независимости анализируемого предприятия: 484 958 + 431 040 + 0 = 915 998/1 679 893 * 100% = 54,5%.

Коэффициент автономии анализируемого предприятия равен 54,5% - это говорит о финансовой независимости предприятия.

Аналогичную информацию можно получить используя показатель соотношения собственных и заемных средств предприятия. Он определяется:

Итог 4 раздела — (стр.515) + итог 5 раздела баланса — (стр. 640 и 650).

Итог 3 раздела + (стр. 640 и 650).

На анализируемом предприятии коэффициент соотношения собственных и заемных средств будет равен 86,25. Это означает, что на каждый рубль собственного капитала приходится 86 копеек заемного.

Проведя на основе баланса общую характеристику средств предприятия и источников их образования можно говорить о достаточно устойчивом финансовом положении организации, единственное, что обращает на себя внимание — это соотношение собственных и заемных средств, именно на это необходимо обратить внимание руководству организации.