Косвенный метод базируется на принципах анализа финансовых ресурсов. Исходной базой расчета выступает прибыль, которая путем последовательных корректировок доводится до величины денежного потока. Прямой и косвенный методы расчета денежного потока противопоставляют друг другу следующим образом: прямой метод исходит из принципа «сверху — вниз» — от выручки к денежному потоку; а косвенный метод базируется на принципе «снизу-вверх» — от прибыли к денежному потоку.

При формировании информации о денежных потоках косвенным способом величина прибыли до налогообложения за отчетный период корректируется путем исключения влияния на нее неденежных операций с помощью следующих наиболее распространенных поправок:

восстанавливаются суммы амортизационных отчислений, процентов к уплате, убытка от продажи основных средств и прочих долгосрочных активов, которые первоначально уменьшили величину прибыли;

исключается доход от инвестиций, а также суммы уменьшения оценочных резервов, которые первоначально были отнесены в кредит счета прибылей и убытков.

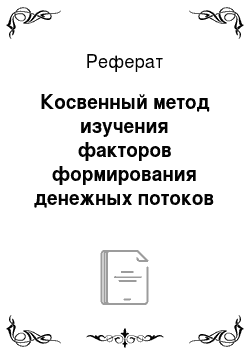

Таблица 3 Анализ потоков денежных средств ООО «Парус» за 2006 г косвенным методом

|

Наименование показателя. | 1 квартал. | 2 квартал. | 3 квартал. | 4 квартал. |

| | | | |

Основная деятельность. |

Нераспределенная прибыль. | 332 803. | — 110 363. | 150 247. | 303 193. |

Амортизационные отчисления. | | | | |

Изменение суммы текущих активов (-). | 422 536. | — 448 439. | — 298 164. | 307 998. |

Краткосрочные финансовые вложения. | — 37 267. | 9 780. | — 20 729. | 33 491. |

Дебиторская задолженность. | 480 753. | — 445 463. | — 304 757. | 291 899. |

НДС по приобретенным ценностям. | 9 415. | — 12 442. | — 26 896. | 28 407. |

Запасы. | — 30 365. | — 314. | 54 218. | — 45 799. |

Прочие текущие активы. | | | | |

Изменение суммы текущих обязательств (+). | | | — 430 375. | |

Кредиторская задолженность. | 370 933. | 385 789. | — 430 375. | 27 973. |

Прочие текущие обязательства. | | | | |

Денежные средства по основной деятельности. | 281 200. | 723 865. | 18 036. | 23 168. |

По результатам анализа можно сделать следующие выводы.

В анализируемом периоде поступления кредитов и займов, эмиссия акций составили 530 334 тыс. руб., в то время как возврат кредитов и займов, выплата дивидендов и выкуп акций составили отток денежных средств в сумме 1 714 928 тыс. руб. Чистый денежный поток, соответственно, составил в отрицательном значении 1 714 928 тыс. руб.

Учитывая небольшой объем привлекаемых средств в 2006 году, можно прогнозировать снижение оттока средств по данному направлению деятельности предприятия в будущих периодах.

Значительное влияние на динамику потока средств по финансовой деятельности оказывает накапливаемая нераспределенная прибыль прошлых лет.