Виды, формы и системы оплаты труда

Независимо от формы собственности предприятия и его организационно-правовой формы на размер оплаты труда рабочих могут влиять условия, в которых он протекает. Это предусмотрено как общее правило ст. 146 ТК РФ, а в частных случаях — за работу занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда (ст. 147 ТК РФ), за работу в особых климатических условиях… Читать ещё >

Виды, формы и системы оплаты труда (реферат, курсовая, диплом, контрольная)

Оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Понятие «оплата труда» включает обязанности работодателя, связанные, во-первых, с обеспечением установления выплат за труд и, во-вторых, с их осуществлением. Первую свою обязанность работодатель реализует при заключении коллективного договора, соглашения, принятии локальных актов, регулирующих оплату труда, при подписании трудовых договоров, т. е. в таких отношениях, как социально-партнерские и трудовые. Вторая обязанность осуществляется работодателем только в трудовых отношениях, и эта обязанность корреспондирует праву работника на получение выплат за труд в соответствии с законами, иными нормативными правовыми актами, коллективным договором, соглашением, локальными актами и трудовым договором. Таким образом, понятие оплаты труда как системы отношений вовсе не означает, что это вид иных отношений, непосредственно связанных с трудовыми, поскольку они не указаны.

В развитой рыночной экономике заработная плата — это цена, выплачиваемая работнику за использование его труда, величина, которая определяется рынком труда, т. е. спросом на рабочую силу и ее предложением. Чем больше спрос на конкретную рабочую силу и чем меньше ее предложение, тем выше заработная плата, и, наоборот, чем выше ее предложение, тем ниже заработная плата.

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда: сдельная — оплата за каждую единицу продукции или выполненный объем работ и повременная — оплата за отработанное время.

Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время. Повременная форма оплаты труда имеет две разновидности (системы): простую повременную и повременно-премиальную.

Заработок рабочего при простой повременной системе рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда в рублях на отработанное время в данном периоде (соответственно в часах или рабочих днях), т. е.

.

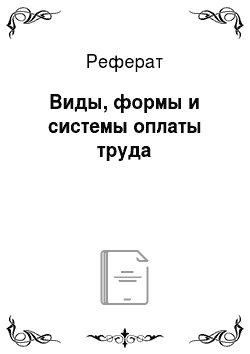

При помесячной оплате труда повременный заработок рабочего определяется по формуле:

.

где: Зм — месячная повременная ЗП работника, руб.; tраб — число рабочих часов по графику в данном месяце; t’раб — количество часов, фактически отработанных рабочим.

При повременно-премиальной системе в заработную плату работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям. При повременной системе труд оплачивается на основе тарифной ставки (часовой, дневной, месячной) или оклада.

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (или группе работников) начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и т. п.). Применяется сдельная оплата труда:

- — там где имеется количественный результат труда;

- — когда количественный результат труда может быть измерен;

- — где существует необходимость увеличить объемы произведенной продукции или выполняемых работ, услуг;

- — когда рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил техники безопасности.

При сдельной системе оплаты труда труд оплачивается на основе сдельных расценок. Сдельная расценка — величина производная и определяется расчетным путем.

В зависимости от формы организации и оплаты труда сдельная оплата труда подразделяется на индивидуальную и коллективную.

Индивидуальная оплата возможна на работах, где труд каждого работника подлежит точному учету. Оплата зависит от количества изготовленной работниками годной продукции и сдельной расценки на единицу изделия. Если работник выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого работника зависит от результатов работы всего коллектива. Распределение коллективного заработка между отдельными работниками не должно быть уравнительным, необходимо учитывать личный вклад каждого в общие результаты труда коллектива. Это делается чаще всего с помощью коэффициента трудового участия (КТУ). При установлении КТУ учитывается, как правило, производительность труда работников, сложность выполняемых работ и качество продукции, соблюдение им трудовой и производственной дисциплины, отношение к своим служебным обязанностям, помощь в работе другим членам коллектива и др.

В соответствии со статьей 143 Трудового кодекса РФ, основополагающей является тарифная система оплаты труда.

Тарифная система — это совокупность нормативов (установленных) централизованно или в локальном порядке), обеспечивающих дифференцированную (т.е. различную) оплату труда работников в зависимости от следующих критериев:

- — сложности выполняемой работы;

- — условий труда;

- — интенсивности труда;

- — ответственности и значимости выполняемой работы;

- — природно-климатических условий выполнения работы.

Тарифная система как совокупность нормативов включает следующие элементы:

- 1. тарифно-квалификационные справочники работ и профессий рабочих;

- 2. тарифные ставки рабочих;

- 3. тарифные сетки рабочих;

- 4. квалификационные справочники должностей руководителей, специалистов и других служащих;

- 5. схемы должностных окладов руководителей, специалистов и других служащих;

- 6. доплаты и надбавки к тарифным ставкам и окладам.

Важнейшим нормативным актом в области тарификации является Единый тарифно-квалификационный справочник (ЕТКС). ЕТКС — это систематизированный перечень работ и профессий рабочих, имеющих в народном хозяйстве страны. ЕТКС включает несколько десятков выпусков по различным производствам и видам работ, причем первый выпуск содержит тарифно-квалификационные характеристики профессий, общие для всех отраслей народного хозяйства, остальные — для применения в конкретных отраслях.

Основным условием для присвоения рабочему определенного тарифного разряда служит наличие у него профессиональных знаний и трудовых навыков, необходимых для выполнения работ, отнесенных к данному разряду. При этом рабочие высших разрядов должны уметь выполнять работы, тарифицируемые низшими разрядами по этой профессии.

Тарифные ставки рабочих — это выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий рабочих в единицу времени (час, день, месяц) за выполнение нормы труда (трудовых обязанностей). В зависимости от выбранной единицы времени тарифные ставки бывают:

- — часовые (применяются, как правило, на работах, нормируемых путем установления норм времени);

- — дневные (применяются на работах, нормирование которых производится по сменным нормам-выработки);

- — месячные (оклады).

Размер заработной платы рабочих определяет именно тарифная ставка у рабочих повременщиков — при определении размера оплаты за отработанное время.

Для оплаты труда рабочих отдельных профессий применяются месячные тарифные ставки. Такой порядок распространяется в основном на рабочих, труд которых не оказывает непосредственного влияния на количественные результаты производства и которые находятся на повременной оплате труда. Причем для некоторых рабочих повременщиков (уборщиков производственных помещений, весовщиков, лифтеров, кладовщиков и др.) взамен тарифных ставок устанавливаются месячные оклады.

Независимо от формы собственности предприятия и его организационно-правовой формы на размер оплаты труда рабочих могут влиять условия, в которых он протекает. Это предусмотрено как общее правило ст. 146 ТК РФ, а в частных случаях — за работу занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда (ст. 147 ТК РФ), за работу в особых климатических условиях (ст. 148 ТК РФ) и др.

Условия труда — совокупность факторов производственной среды и трудового процесса, оказывающих влияние на здоровье и работоспособность человека в процессе труда.

Принято различать следующие условия труда: нормальные; тяжелые и вредные и особо тяжелые и вредные.

Повышенная оплата труда за работу с тяжелыми и вредными условиями устанавливается, как правило, двумя путями:

- — через увеличение размеров тарифных ставок (окладов);

- — через введение доплат к тарифным ставкам (окладам).

При разработке тарифных условий оплаты труда на конкретном предприятии можно выделить три этапа:

- 1) определение минимальной ставки оплаты труда работников;

- 2) выбор путей (вариантов) разработки тарифных условий оплаты труда на предприятии;

- 3) выполняется расчет тарифных условий оплаты труда по выбранному варианту.

В условиях хозяйствования важнейшими задачами бухгалтерского учета труда и заработной платы являются:

- — в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

- — своевременно и правильно относить на себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды;

- — собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами.

Выполнение всех этих задач предполагает выполнение следующих мероприятий:

- 1. контроль над отработанным временем и дисциплиной труда;

- 2. учет выработки каждого работника;

- 3. начисление заработной платы и правильное отнесение ее на соответствующие затраты;

- 4. правильный подсчет удержаний и перечисление их по назначению;

- 5. контроль над использованием средств фонда оплаты труда;

- 6. правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска;

- 7. формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате.

Общую сумму средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством труда, определяют как фонд заработной платы (ранее он назывался фондом оплаты труда).

В состав фонда заработной платы входят:

- — начисленные предприятиями и организациями суммы оплаты труда в денежной и натуральной формах за отработанное время;

- — оплата за неотработанное время;

- — стимулирующие доплаты и надбавки, компенсационные доплаты и надбавки, связанные с режимом работы и условиями труда;

- — регулярные выплаты на питание, жилье и топливо и т. д.

Учет средств этого фонда производится во всех хозяйствах страны в соответствии с нормативными актами, издаваемыми соответствующими федеральными органами.

Основным документом по определению состава средств фонда заработной платы и выплат социального характера служит Инструкция Госкомстата РФ от 10 июля 1995 г. № 89 «О составе фонда заработной платы и выплат социального характера» (далее — Инструкция о составе фонда заработной платы). На нее ссылаются и государственные, и внебюджетные, и налоговые, органы Российской Федерации. В ней подробно изложены структура, состав заработной платы и выплат, не являющихся заработной платой. В соответствии с данной инструкцией в состав фонда заработной платы входят:

1. Оплата за отработанное время В оплату за отработанное время включаются:

- — заработная плата, начисленная работникам по тарифным сеткам и окладам за отработанное время.

- — заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

- — стоимость продукции, выданной в порядке натуральной оплаты.

- — премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер, независимо от источников их выплаты.

- — стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.).

- — ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы (кроме сумм вознаграждения по итогам работы за год) и годового вознаграждения за выслугу лет (стаж работы).

- — компенсационные выплаты, связанные с режимом работы и условиями труда (доплаты за работу в ночное время, оплата работы в выходные и праздничные дни, оплата сверхурочной работы и работы в праздничные дни).

- 2. Оплата за неотработанное время (например, целодневные простои не по вине работников)

- 3. Единовременные поощрительные выплаты.

Подвоя итоги данного подпункта отметим, что заработная плата — это важнейшая экономическая категория, которая призвана соединить воедино интересы работника, предпринимателя и государства. Связь заработной платы работников с количественными и качественными результатами их труда осуществляется с помощью форм и систем заработной платы.

Организация вправе самостоятельно разрабатывать положения об оплате труда, положения о премировании, штатное расписание, размеры тарифных ставок, окладов, различного вида выплат.