Формы безналичных расчётов.

Новые банковские технологии безналичных расчётов

Другой прогрессивной технологией проведения безналичных расчётов является применение в банковской практике дистанционного обслуживания клиентов на основе финансовых онлайн-решений, наиболее динамично развивающимся направлением, которых является управление банковскими счетами через интернет (интернет-банкинг). До последнего времени кредитные организации, занимающиеся интернет-банкингом… Читать ещё >

Формы безналичных расчётов. Новые банковские технологии безналичных расчётов (реферат, курсовая, диплом, контрольная)

Расчёты на территории РФ могут осуществляться как наличными деньгами, так и путем безналичных расчётов (п. 1 ст. 140 ГК). Расчёты наличностью ограничены суммой 100 тыс. руб. в соответствие с Указанием ЦБ РФ от 20. 06. 2007 № 1843-У «Предельный размер расчётов наличными деньгами в РФ между юридическими лицами».

Безналичным оборотом называется движение денежных средств и передача долговых обязательств между субъектами экономических отношений без участия наличных денег.

Расчёты платежными поручениями — самая распространенная форма безналичных расчётов Российской Федерации.

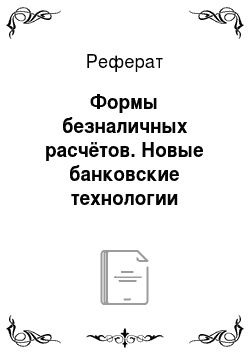

При этой форме расчётов банк обязуется по поручению плательщика перевести определенную денежную сумму с его счёта на счёт указанного плательщиком лица в данном банке или в другом. Схема этих расчётов выглядит следующим образом.

Рисунок 1. Схема расчётов платежными поручениями Платежные поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается) и принимается от плательщика к исполнению только при наличии средств на его счёте, если иное не оговорено между банком и владельцем счёта.

Данная форма расчётов может применяться при оплате за полученные товары и услуги, между поставщиками и подрядчиками и в случае предоплаты; по нетоварным операциям — органами Пенсионного и Страхового фондов, и налоговых платежах; при переводах наличных сумм торговые выручки, заработной платы и других средств для зачисления на счета в банках и т. д.

Платежи поручениями по договоренности сторон могут быть срочными, досрочными и отсроченными.

Срочный платёж осуществляется в следующих вариантах:

- — авансовый платёж, т. е. до отгрузки товара;

- — после отгрузки товара, т. е. путём прямого акцепта товара;

- — частичные платежи при крупных сделках.

Долгосрочный и отсроченный платежи используются в рамках договорных отношений без ущерба для финансового положения сторон.

В случае если между поставщиками и покупателями осуществляются равномерные и постоянные поставки, расчёты между ними могут осуществляться в порядке плановых платежей (на основании договоров) с использованием платежных поручений. По договору поставщик берёт на себя обязательство отгружать покупателю продукцию в установленных размерах и в определенные сроки по согласованному графику поставок, а покупатель обязуется в сроки, определенные договором, производить плановые платежи (ежедневно или периодически). Эта форма расчётов минимизирует разрыв во времени между отгрузкой товаров и совершением платежа, а также ускоряет оборачиваемость денежных средств.

Аккредитивная форма расчётов состоит в том, что плательщик даёт поручение банку открыть аккредитив и в соответствии с этим поручением банк (банк-эмитент) обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Порядок расчетов с использованием аккредитива состоит в следующем.

- 1.

Заключение

договора о расчётах с использованием аккредитива с предварительным депонированием средств в банке на отдельном счёте.

- 2. Передача в банк заявления на открытие аккредитива.

- 3. Перевод средств в банк поставщика и зачисление их на счёт «аккредитива».

- 4. Сообщение поставщику об открытии аккредитива.

- 5. Поставка товара или оказание услуг.

- 6. Направление в банк поставщика расчётных документов, подтверждающих отгрузку товара (оказание услуг), списание средства со счета «аккредитивы» и зачисление их на счет поставщика.

- 7. Направление в банк покупателя сообщения об использовании аккредитива и сообщение об этом покупателю.

При расчётах по инкассо банк (банк эмитент) обязуется по поручению клиента осуществить действие (за счёт клиента) по получению от плательщика платежа и (или) акцепта платежа.

Банк-эмитент имеет право привлекать для выполнения поручений клиента иной банк.

Процедура расчётов по инкассо состоит из следующих этапов.

- 1.

Заключение

договора о купле-продаже товаров, в котором предусматриваются расчёты по инкассо.

- 2. Поставщик производит отгрузку товаров в сроки, установленные договором.

- 3. Отгрузив продукцию и оформив все необходимые по условиям договора документы, поставщик представляет их в обслуживающий его банк.

- 4. Банк поставщика пересылает полученные документы в исполняющий банк (банк покупателя).

- 5−6. Банк покупателя передает полученные документы покупателю против оплаты платёжного требования-поручения.

- 7. Денежные средства, полученные от покупателя, переводятся в банк поставщика.

- 8. Банк поставщик зачисляет полученные суммы на расчётный счёт поставщика.

Возможность осуществления расчётов по инкассо должна быть предусмотрена в договоре с банком на расчётно-кассовое обслуживание, иначе банк не обязан принимать к исполнению поступившие платёжные документы.

Расчёты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Чек — это ценная бумага, содержащая ничем не обособленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Оплата должна быть произведена конкретным банком с конкретного счёта чекодателя. В итоге чекодержатель может не получить причитающуюся ему денежную сумму, если на конкретном счёте не окажется необходимого количества средств, в то время как на других счетах чекодателя может быть средств достаточно.

Для обеспечения платежей по выданным чекам чекодатель может депонировать на отдельный счёт в обслуживающем банке необходимую сумму.

Поскольку чек является ценной бумагой, он может передаваться другому лицу с помощью передаточной надписи (индоссамента). Лицо, получившее чек по индоссаменту, считается его законным владельцем. Не подлежит передаче именной чек.

Платеж по чеку может быть гарантирован частично или полностью посредством аваля (гарантии). Гарантом платежа по чеку может быть любое лицо, исключая плательщика. На лицевой стороне чека или на дополнительном листе делается надпись «Считать на аваль» и указывается, кем и за кого он дан.

На практике бывают случаи отказа от оплаты чека. В этом случае чекодержатель может предъявить иск к одному, нескольким или ко всем отвечающим по чеку лицам (чекодателю, индоссантам, авалистам), которые несут солидарную ответственность перед чекодержателем. Иск к этим лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Вексельная форма расчетов представляет собой расчёты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Банковские (пластиковые) карты, эмитируемые банками, являются удобной формой осуществления расчётов. Такие расчёты на территории Российской Федерации регламентируются Положением Центрального банка РФ от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществления расчётов по операциям, совершаемым с их использованием (в ред. от 28. 04. 2004) «.

Корпоративная банковская карта позволяет ее владельцу производить операции по счёту юридического лица. Держателем такой карты, как правило, является сотрудник организации, который уполномочен совершать операции по счёту. Корпоративные банковские карты бывают двух видов: расчётные корпоративные карты и кредитные.

Расчётная корпоративная карта — это банковская карта, которая позволяет ее держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица, в пределах расходного лимита согласно условиям договора с клиентом.

Кредитная корпоративная карта — это банковская карта, которая позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере представленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешённых операций.

Для получения корпоративной банковской карты организация должна открыть в банке-эмитенте счёт и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты.

Реформирование платежной системы, осуществляемое в России, предполагает расширение использования новых для страны форм и методов расчётов.

Коммерческие банки традиционно выступают проводниками расчётных операций. Их платёжные системы, функционирующие на основе прогрессивных технологий, обеспечивают стабильность банковской системы, снижают операционные издержки хозяйствующих субъектов, повышают ликвидность финансового рынка, эффективность использования финансовых ресурсов и способствуют проведению денежно-кредитной политики государства. Появление и активное использование новых банковских технологий сыграло решающую роль в процессе оптимизации системы безналичных расчётов, которая за счет повышения технологического уровня проведения платежей достигла в своем развитии качественно нового этапа. Как правило, внедрение современных банковских технологий снижает уровень рисков, сопутствующих проведению безналичных расчётов сегодня, по сути, заново происходит становление платежной системы как одной из важнейших составляющих рыночного механизма. Основным результатом технологических изменений явилась замена бумажного документооборота электронным с передачей ряда функций по учёту, контролю и хранению расчётных документов компьютерным системам. Электронные технологии создали основу для кардинального сокращения операционных издержек, полной автоматизации операционных процедур платежа в банках, учётных процедур на предприятиях, обмена документами между субъектами платёжных систем и практически полностью вытеснили бумажный документооборот.

В результате внедрения электронных технологий в сферу безналичных расчётов повышается надёжность проведения расчётных операций, снижаются капиталовложения в платёжную инфраструктуру, основой которой становятся компьютеры, линии связи и программное обеспечение, вследствие чего значительно сокращается потребность кредитных организаций в персонале и дорогостоящих банковских офисах.

Внедрение инновационных технологий в банковскую систему, как мы полагаем, идет по трем основным направлениям: электронная обработка бумажных документов; компьютеризация расчётных операций; внедрение систем связи межу рабочими местами, а также отдельными коммерческими банками.

За последние годы резко возросла мобильность рынков банковских услуг, что требует адекватной реакции банка в продуктовой, ценовой и коммуникационной политике. Клиенты банков хотят иметь возможность совершать платежи круглосуточно из любого удобного места в режиме реального времени.

Представляется, что потребность клиентов в повышении скорости и качества расчётов можно удовлетворить путем синтеза электронных, мобильных к традиционных технологий проведения безналичных расчётов. Реализация данной концепции уже становится реальностью. Но наряду с фундаментальными задачами совершенствования банковских технологий проведения безналичных расчётов дальнейшая судьба каждого отдельного банка непосредственно зависит от уровня организации работы с клиентами. Поэтому кредитным организациям необходимо иметь инструментарий, основанный на современных банковских технологиях, а также на исследованиях мотиваций и потребительских предпочтений. Им следует направить свои усилия на формирование спроса на новые и высокотехнологичные услуги. На наш взгляд, достижению желаемого результата в значительной степени будут способствовать интеграция взаимодействия продуктовых служб банка и подразделений, отвечающих за работу с клиентами.

В последнее время всё более актуальным становится вопрос, связанный с выпуском и обслуживанием банковских пластиковых карт. Их внедрение является важнейшей тенденцией развития банковских технологий проведения безналичных расчётов. Российский рынок очень динамичен; меняются лидеры, появляются новые продукты и технологии, неизменным остается только одно — он быстро расширяется за счёт новых держателей пластиковых карт, эмитентов и точек обслуживания. Высокая конкуренция на карточном рынке является значимым фактором расширения сферы безналичных расчётов.

Другой прогрессивной технологией проведения безналичных расчётов является применение в банковской практике дистанционного обслуживания клиентов на основе финансовых онлайн-решений, наиболее динамично развивающимся направлением, которых является управление банковскими счетами через интернет (интернет-банкинг). До последнего времени кредитные организации, занимающиеся интернет-банкингом, ориентировались в основном на корпоративных клиентов. Теперь приоритетным направлением их работы постепенно становится розница.

По мнению многих экспертов, массовое использование интернета для дистанционного обслуживания клиентов сдерживают отсутствие перспектив окупаемости значительных затрат интернет-проектов для банков, а так же недостаточное количество пользователей сети. Анализ этих факторов с позиций банков, успешно внедривших подобные средства дистанционного обслуживания, выявил их несостоятельность. Об этом свидетельствует и тенденция быстрого увеличения доли онлайн-услуг в общем объёме банковских операций.