Составление баланса годовой отчётности

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации. При этом утверждаются: рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для… Читать ещё >

Составление баланса годовой отчётности (реферат, курсовая, диплом, контрольная)

В условиях рыночной экономики для обеспечения четкого управления работой организации, анализа и контроля за состоянием хозяйственных средств и источников, результатами хозяйственной деятельности и сохранностью собственности необходима учетная информация. Чтобы успешно вести учет в любой организации, необходимо знать основы его построения.

Структура данной работы представляет собой следующие взаимодополняющие друг друга части: содержание, введение, основная часть (теоретическая и практическая), список литературы.

Предметом исследования является отражение хозяйственной деятельности условного предприятия, а в качестве объекта исследования выступает баланс прошлого квартала, хозяйственные операции.

Целью контрольной работы является составить хозяйственный журнал, рассмотрев синтетические и аналитические счета учета, а в дальнейшем на основании полученных результатов свести баланс. В практической части необходимо рассмотреть такие вопросы как: «Учетная политика предприятия, принципы ее формирования и раскрытия», «Формы бухгалтерского учета».

1. Условия для выполнения контрольной работы «Баланс».

№. | Наименование. | Сумма. | |

п/п. | Синтетических счетов. | ||

Актив | Пассив. | |||

1. |  Основные средства. | ||

2. | Износ основных средств. | ||

3. | Нематериальные активы. | ||

4. | Амортизация активов. | ||

5. | Материалы. | ||

Основное производство. | |||

7. | Готовая продукция. | ||

8. | Товары. | ||

9. | Касса. | ||

10. | Расчетный счет. | ||

11. | Расчеты с поставщиками и подрядчиками. | ||

12. | Расчеты с покупателями и заказчиками. | ||

13. | Расчеты с бюджетом. | ||

14. | Расчеты по социальному страхованию. | ||

15. | Расчеты с персоналом по оплате труда. | ||

16. | Расчеты с подотчетными лицами. | ||

17. | Нераспределенная прибыль прошлых лет. | ||

18. | Уставной капитал. | ||

19. | Краткосрочные кредиты банка. | ||

20. | Долгосрочные займы. | ||

итого. |

2. На основании хозяйственных операций составить регистрационный журнал «Хозяйственные операции за текущий месяц».

Регистрационный журнал «Хозяйственные операции за текущий месяц».

№ операций. | Содержание операций. | Сумма. | Корреспондирующие Счета. | |

Дебет. | Кредит. | |||

1. | Поступление строительных материалов от АО «Копс» Плиты 1 ПК (6,3×1,8). Блоки 2ПБ — 19 — ЗП. | 72 000 12 000. |

|

|

2. | Оплачен счет АТП-5 за доставку материалов. | |||

3. | Отпущены на кап. строительство строительные материалы.

|

|

|

|

4. | Получен счет от «Кропоткинэнерго» за энергию, потребленную для основного производства. | |||

5. | Поступила выручка за продукцию на расчетный счет. | |||

6. | Начислена оплата труда рабочим основного производства. | |||

7. | Произведены начисления на заработную плату 30%. | |||

8. | Удержан подоходный налог из заработной платы работников предприятия. | 68.1. | ||

9. | Перечислено с расчетного счета в погашение задолженности бюджету. | 68.2. | ||

10. | Получено в кассу с расчетного счета. | |||

11. | Выдана из кассы за работная плата. | |||

12. | Выдано в подотчет Петренко О. М. на хоз.расходы. | |||

13. | Оприходована на склад краска, приобретенная Петренко О.М. | |||

14. | Возвращен Андрусенко И. А в кассу остаток подотчетных сумм. | |||

15. | Начислена амортизация по основным средствам, используемым в основном производстве. | |||

16. | Перечислено с расчетного счета в погашение задолженности.

|

|

|

|

17. | Приобретены материалы (шифер) через подотчетное лицо Шевченко А. А. | |||

18. | Перечислено с расчетного счета % за пользование краткосрочным кредитом банка. | |||

19. | Поступили на склад плиты ЮК (6,Зх1,8) от АО «КОПС». | |||

20. | Перечислено с расчетного счета в погашение задолженности. АО «КОПС». Комбинату Вишневскому, «СНМ». |

|

|

|

21. | Поступила на расчетный счет выручка от покупателей. | |||

22. | Отпущены на ремонт здания офиса Шифер Плиты I ПК (6,Зх1,8). Краска. |

|

|

|

23. | Перечислено с расчетного счета в погашение задолженности органам социального страхования. | 69.01. | ||

24. | Списываются на строительство жилого дома.

|

|

|

|

25. | Поступила на расчетный счет выручка. | |||

26. | Поступило на расчетный счет от 000"Кропремонт". |

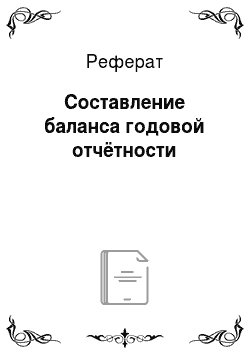

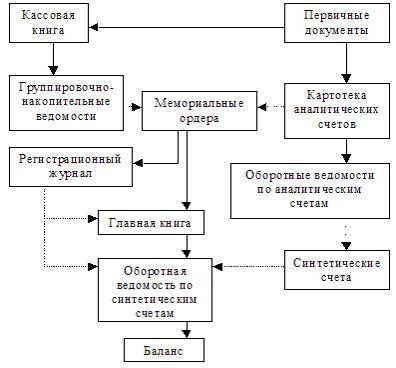

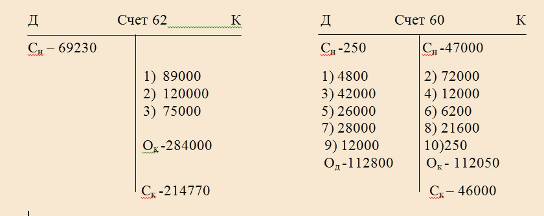

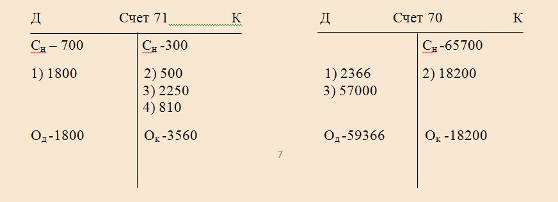

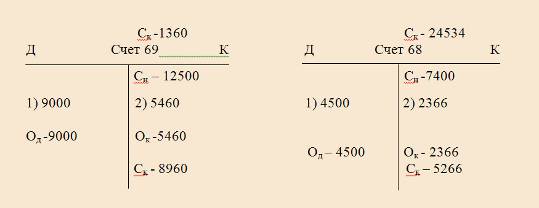

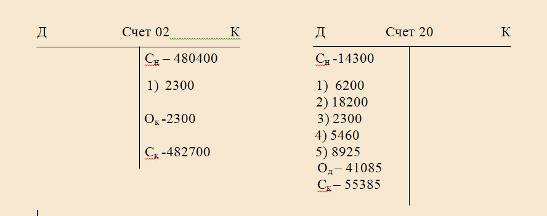

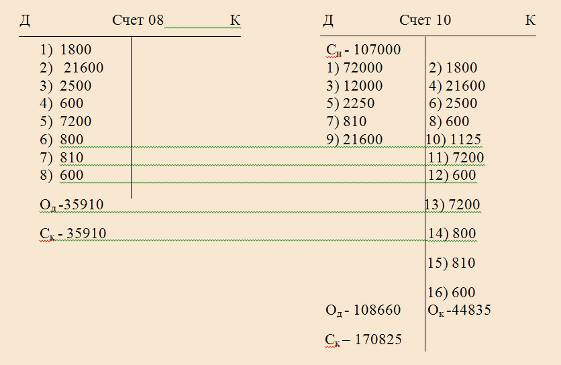

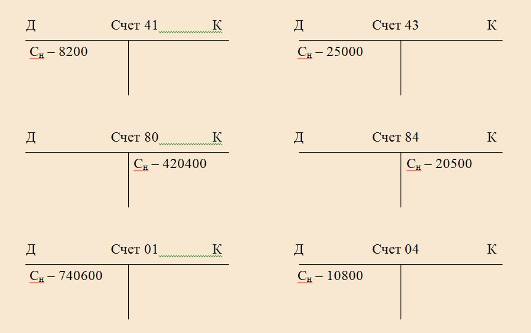

3. На основании баланса открыть счета синтетического учёта, записать на них хозяйственные операции из регистрационного журнала подсчитать обороты и конечные остатки бухгалтерский учет баланс.

Счета синтетического учёта

4. К синтетическим счетам 10 «Материалы», 60 «Расчёты с поставщиками и подрядчиками», 71 «Расчёты с подотчётными лицами» открыть аналитические счета по приведённой выше форме, записать хозяйственные операции из регистрационного журнала, подсчитать обороты и остатки, произвести сверку данных синтетического и аналитического учёта.

Остатки по аналитическим счетам к счёту 10 «Материалы». | ||||

Наименование. | Ед. Измер. | К-во. | Цена. | Сумма. |

Плиты 1ПК (б, Зх1,8). | шт. | |||

Блоки 2ПБ-19-ЗП. | шт. | |||

Шифер | лист. | |||

Краска. | кг. | |||

Итого : | X. | X. | 107 000. |

Остатки по аналитическим счетам к счёту 71 «Расчёты с подотчётными лицами».

№ п/п. | Наименование счетов. | Сальдо. |

Дебет. | Кредит. | |

Андрусенко И.А. | ||

2. | Шевченко А. А. | |

3. | Петренко О.М. | |

Итого. |

Остатки по аналитическим счетам к счёту 60 «Расчёты с поставщиками и подрядчиками».

№ п/п. | Наименование счетов. | Сальдо. |

Дебет. | Кредит. | |

1. | Вишневский комбинат «СНМ». | |

2. | Кропэнерго. | |

3. | АТП-5. | |

4. | ООО «Кропремонт». | |

Итого. |

Аналитический счет к счёту 71 «Расчёты с подотчётными лицами».

Счет 71 Андрусенко И.А.

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Возврат в кассу остаток подотчетных сумм от Андрусенко И.А. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 71 Шевченко А.А.

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Приобретены материалы (шифер). | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 71 Петренко О.М.

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Выдано в подотчет на хоз. нужды. | ||

Приобретена краска на склад. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 60 Вишневский комбинат «СНМ».

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Перечислено с расчетного счета в погашение задолженности. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 60 Кропэнерго.

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Получен счет за энергию, потребленную для осн. производства. | ||

Перечислено с расчетного счета в погашение задолженности. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 60 АТП-5.

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Оплачен счет за доставку материалов. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 60 ООО «Кропремонт»

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Поступило на расчетный счет. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 60 АО «Копс».

Содержание операции. | Д. | К. |

Остаток на начало месяца. | ||

Поступление строительных материалов. | ||

Перечислено с расчетного счета в погашение задолженности. | ||

Поступление плит на склад. | ||

Перечислено с расчетного счета в погашение задолженности. | ||

Оборот за месяц. | ||

Остаток на конец месяца. |

Счет 10 Плиты 1ПК (б, Зх1,8).

Содержание операции. | Цена, р. | Д. | К. | ||

Кол. | Сумма, р. | Кол. | Сумма, р. | ||

Остаток на начало месяца. | |||||

Поступление строительных материалов от АО «Копс». | |||||

Отпущены на кап. Строительство строительные материалы. | |||||

Поступил материал на склад от АО «Копс». | |||||

Отпущен материал на ремонт здания офиса. | |||||

Списывается материал на строительство жилого дома. | |||||

Итого обороты за месяц. | |||||

Остаток на конец месяца. |

Счет 10 Блоки ПБ-19-ЗП

Содержание операции. | Цена, р. | Д. | К. | ||

Кол. | Сумма, р. | Кол. | Сумма, р. | ||

Остаток на начало месяца. | |||||

Поступление строительных материалов от АО «Копс». | |||||

Отпущены на кап. Строительство строительные материалы. | |||||

Списывается материал на строительство жилого дома. | |||||

Итого обороты за месяц. | |||||

Остаток на конец месяца. |

Счет 10 Шифер

Содержание операции. | Цена, р. | Д. | К. | ||

Кол. | Сумма, р. | Кол. | Сумма, р. | ||

Остаток на начало месяца. | |||||

Отпущены на кап. Строительство строительные материалы. | |||||

Приобретены материалы (шифер). | |||||

Отпущен материал на ремонт здания офиса. | |||||

Списывается материал на строительство жилого дома. | |||||

Итого обороты за месяц. | |||||

Остаток на конец месяца. |

Счет 10 Краска.

Содержание операции. | Цена, р. | Д. | К. | ||

Кол; | Сумма, р. | Кол. | Сумма, р. | ||

Остаток на начало месяца. | |||||

Отпущены на кап. Строительство строительные материалы. | |||||

Приобретены материалы (шифер). | |||||

Отпущен материал на ремонт здания офиса. | |||||

Списывается материал на строительство жилого дома. | |||||

Итого обороты за месяц. | |||||

Остаток на конец месяца. |

5. Составить оборотную ведомость по синтетическим счетам по следующей форме.

Шифр счетов. | Наименование счетов. | Сальдо на начало месяца. | Оборот за месяц. | Сальдо на конец месяца. | |

ДТ | КТ | ДТ | КТ | ДТ | КТ |

Оборотная сальдовая ведомость по синтетическим счетам.

Шифр счетов. | Наименование счетов. | Сальдо наначало месяца. | Оборот за месяц. | Сальдо на конец месяца. | ||

ДТ | КТ | ДТ | КТ | ДТ | КТ | |

Основные средства. | ||||||

Износ основных средств. | ||||||

Нематериальные активы. | ||||||

Амортизация активов. | ||||||

Вложение во внеоборотные активы. | ||||||

Материалы. | ||||||

Основное производство. | ||||||

Общехозяйственные расходы. | ||||||

Товары. | ||||||

Готовая продукция. | ||||||

Касса. | ||||||

Расчётный счёт. | ||||||

Расчёты с поставщиками и подрядчиками. | ||||||

Расчёты с покупателями и заказчиками. | ||||||

Краткосрочные кредиты банка. | ||||||

Долгосрочные займы. | ||||||

Расчёты с бюджетом. | ||||||

Расчёты по социальному страхованию. | ||||||

Расчёты с персоналом по оплате труда. | ||||||

Расчёты с подотчётными лицами. | ||||||

Уставный капитал. | ||||||

Нераспределённая прибыль прошлых лет. | ||||||

ИТОГО. |

- 6. Составить оборотные ведомости по аналитическим счетам:

- а) к счёту 60 «Расчёты с поставщиками и подрядчиками»

- б) к счёту 71 «Расчёты с подотчётными лицами»

Для данных счетов по учёту расчётов использовать форму оборотной ведомости по счетам синтетического учёта.

Оборотная сальдовая ведомость по аналитическим счетам:

а) к счёту 60 «Расчёты с поставщиками и подрядчиками».

Наименование поставщика. | Начальный остаток (Сн). | Обороты за месяц (O). | Конечный остаток (Ск). | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. | |

Вишневский комбинат «СНМ». | ; | ; | ||||

Кропэнерго. | ||||||

АТП-5. | ||||||

ООО «Кропремонт». | ; | ; | ||||

АО «Копс». | ; | ; | ||||

Итого: |

б) к счёту 71 «Расчёты с подотчётными лицами»

ФИО подотчетного лица. | Начальный остаток (Сн). | Обороты за месяц (O). | Конечный остаток (Ск). | |||

Дебет. | Кредит. | Дебет. | Кредит. | Дебет. | Кредит. | |

Андрусенко И.А. | ; | ; | ||||

Шевченко А.А. | ||||||

Петренко О.М. | ||||||

Итого: | ; |

7. Составить оборотную ведомость по аналитическим счетам к счёту 10 «Материалы».

Наименование строительных материалов. | Остаток на начало месяца. | Оборот за месяц. | Остаток на конец месяца. | ||||

Дебет. | Кредит. | ||||||

К-во. | Сумма. | К-во. | Сумма. | К-во. | Сумма. | К-во. | Сумма. |

Оборотная сальдовая ведомость по аналитическим счетам к счёту 10 «Материалы».

Наименование Аналитических счетов. | Остаток на начало месяца. | Оборот за месяц. | Остаток на конец месяца. | |||||

Дебет. | Кредит. | |||||||

К-во. | Сумма. | К-во. | Сумма. | К-во. | Сумма. | К-во. | Сумма. | |

Плиты 1ПК (б, Зх1,8). | ||||||||

Блоки 2ПБ-19-ЗП. | ||||||||

Шифер | ||||||||

Краска. | ||||||||

Итого: |

8. Составить заключительный баланс на бланке годовой отчётности на момент утверждения контрольной работы.

Заключительный баланс

№. | Наименование. | Сумма. | |

п/п. | Синтетических счетов. | ||

Актив | Пассив. | |||

1. | Основные средства. | ||

2. | Износ основных средств. | ||

3. | Нематериальные активы. | ||

4.5. | Амортизация активов Вложение во внеоборотные активы. | ||

6. | Материалы. | ||

7. | Основное производство. | ||

8. | Готовая продукция. | ||

9. | Товары. | ||

10. | Касса. | ||

11. | Расчетный счет. | ||

12. | Расчеты с поставщиками и подрядчиками. | ||

13. | Расчеты с покупателями и заказчиками. | ||

14. | Расчеты с бюджетом. | ||

15. | Расчеты по социальному страхованию. | ||

16. | Расчеты с персоналом по оплате труда. | ||

17. | Расчеты с подотчетными лицами. | ||

18. | Нераспределенная прибыль прошлых лет. | ||

19. | Уставной капитал. | ||

20. | Краткосрочные кредиты банка. | ||

21. | Долгосрочные займы. | ||

Итого. |

1. Учетная политика предприятия, принципы ее формирования и раскрытия

I. Общие положения

- 1. Настоящее Положение устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений) (далее — организации). Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с настоящим Положением либо исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

- 2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

- 3. Настоящее Положение распространяется: в части формирования учетной политики — на все организации; в части раскрытия учетной политики — на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

II. Формирование учетной политики

4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации. При этом утверждаются: рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации активов и обязательств организации; способы оценки активов и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями; другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности); организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо о…