Аудиторская проверка расчетов по налогам и сборам в зао «сокол»

В случае появления новых обстоятельств, которые станут известны аудитору по ходу проверки, он имеет право изменить (скорректировать) значение уровня существенности. При этом факт изменения уровня существенности, новое значение уровня существенности, соответствующие расчеты и развернутая аргументация аудитора должны быть в обязательном порядке зафиксированы в рабочих документах аудиторской… Читать ещё >

Аудиторская проверка расчетов по налогам и сборам в зао «сокол» (реферат, курсовая, диплом, контрольная)

Расчет уровня существенности и аудиторского риска

Планирование является начальным этапом проведения аудита. Оно включает в себя разработку аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также разработку аудиторской программы, определяющий объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет неотъемлемый риск и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С помощью установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры.

В ходе проведения проверок аудиторские организации не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях. [23].

Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности сможет делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации — это ее свойство, которое делает ее способной влиять на экономические решения пользователя такой информации.

Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят ли существенный характер отмеченные в ходе проверки отклонения в совершенных экономическим субъектом финансовых и хозяйственных операциях от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения количественный критерий — уровень существенности (материальности).

Под уровнем существенности понимается предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности не сможет делать на ее основе правильные выводы и принимать правильные экономические решения.

Значения уровня существенности для аудиторской проверки должно быть определено по завершении этапа планирования.

Полученное значение должно быть в обязательном порядке зафиксировано в общем плане аудита.

В случае появления новых обстоятельств, которые станут известны аудитору по ходу проверки, он имеет право изменить (скорректировать) значение уровня существенности. При этом факт изменения уровня существенности, новое значение уровня существенности, соответствующие расчеты и развернутая аргументация аудитора должны быть в обязательном порядке зафиксированы в рабочих документах аудиторской проверки. [24].

Уровень существенности в соответствии с рекомендациями стандартов аудиторской деятельности может устанавливаться по следующей схеме. По данным форм № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках» и № 5 «Приложение к бухгалтерскому балансу» за последний отчетный год составляется таблица базовых показателей.

Рассчитаем уровень существенности аудиторской проверки в ЗАО «Сокол» за 2008 год в таблице 3.1.

Таблица 3.1 — Определение единого уровня существенности по бухгалтерской отчетности ЗАО «Сокол» за 2008 год.

Наименование базового показателя. | Значение базового показателя бухгалтерской отчетности. | Доля, %. | Значение, применяемое для нахождения уровня существенности, тыс.руб. |

1. Прибыль до налогообложения, тыс. руб. | 23 295,7. | 1164,8. | |

2. Валовый объем реализации (без НДС), тыс. руб. | 199 815,5. | 3996,3. | |

3. Валюта баланса, тыс. руб. | 59 364,3. | 1187,3. | |

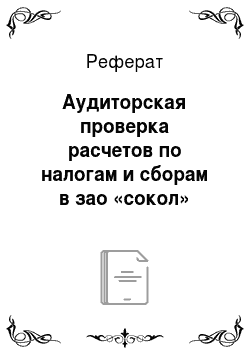

4. Собственный капитал, тыс. руб. | 50 171,9. | 5017,2. | |

5. Общие затраты предприятия, тыс. руб. | 171 143,3. | 3422,9. |

1. Найдем среднюю арифметическую из показателей 4 колонки:

Средняя = 2957,7 тыс. руб.

2. Найдем отклонение максимального значения от средней:

Откл.макс =.

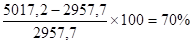

3. Найдем отклонение минимального значения от средней:

Откл.мин =.

- 4. Так как оба показателя отклоняются от средней больше чем на 50%, то принимаем решение исключить из дальнейших расчетов показатель который отклоняется дальше (5017,2 тыс. руб.).

- 5. Найдем новую среднюю арифметическую:

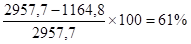

Средняя = 2442,8 тыс. руб.

6. Найдем отклонение максимального значения от средней:

Откл.макс =.

7. Найдем отклонение минимального значения от средней:

Откл.мин =.

- 8. Так как оба показателя отклоняются от средней больше чем на 50%, то принимаем решение исключить из дальнейших расчетов показатель который отклоняется дальше (3996,3 тыс. руб.).

- 9. Найдем новую среднюю арифметическую:

Средняя = 1925 тыс. руб.

10. Найдем отклонение максимального значения от средней:

Откл.макс =.

11. Найдем отклонение минимального значения от средней:

Откл.мин =.

- 12. Так как отклонение максимального значения больше чем 50%, то принимаем решение исключить его дальнейших расчетов

- 13. Найдем новую среднюю арифметическую:

Средняя = 1176,1 тыс. руб.

14. Найдем отклонение максимального значения от средней:

Откл.макс =.

15. Найдем отклонение минимального значения от средней:

Откл.мин =.

16. Так как оба показателя отклоняются меньше чем на 50%, то найденная средняя и есть искомый уровень существенности.

Согласно федеральному правилу (стандарту) аудиторской деятельности № 4 «Существенность в аудите» аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации. [15].

Удельный вес статьи налогов и сборов в пассиве баланса составляет 2,6%. Следовательно можно предположить, что в общей материальности аудита материальность налогов и сборов составляет 30,6 тыс. руб.

Между уровнем существенности и степенью аудиторского риска имеется следующая зависимость:

- — чем выше уровни существенности, тем ниже общий аудиторский риск;

- — чем ниже уровни существенности, тем аудиторский риск выше.

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности аудиторской проверки. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности системы внутреннего контроля клиента, риска невыявления ошибок клиента аудиторами.

Требования к оценке аудиторского риска и его компонентов определены федеральным правилом (стандартом) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». В соответствии с этим стандартом аудитору следует использовать свое профессиональное суждение, чтобы оценить аудиторский риск, а также разработать аудиторские процедуры, необходимые для снижения аудиторского риска до приемлемо низкого уровня. Какое значение считается приемлемо низким, правило (стандарт) не определяет. Данный вопрос должен быть раскрыт во внутренних правилах (стандартах) аудиторской деятельности.

Существует два основных метода оценки аудиторского риска:

- 1) оценочный (интуитивный) метод заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита.

- 2) количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Рассмотрим одну из них:

АР=НРЧРКЧРН, (3).

где АР — аудиторский риск;

НР — неотъемлемый риск;

РК — риск контроля;

РН — риск необнаружения.

Эта модель является основной планирования аудита, так как позволяет понять взаимосвязь отдельных составляющих аудиторского риска и оценить объем тестирования.

При составлении плана проверки модель аудиторского риска используют следующим образом: устанавливается приемлемый аудиторский риск на уровне 3−5% и рассчитывается риск необнаружения.

Риск необнаружения означает риск того, что аудиторские процедуры по существу, не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности либо в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Риск необнаружения является показателем эффективности и качества работы аудитора и зависит от порядка проведения конкретной проверки, а также от квалификации аудиторов и степени их предыдущего знакомства с деятельностью проверяемого экономического субъекта.

В ЗАО «Сокол» неотъемлемый риск и риск контроля составили соответственно.

Присвоим аудиторскому риску значение 3%. Тогда риск необнаружения будет рассчитываться следующим образом:

РН= 0,03/(0,74Ч0,42)=0,09 или 9%.

Такая величина свидетельствует, что аудитору требуется снизить риск необнаружения. Он обязан:

- 1) пересмотреть применяемые аудиторские процедуры, предусмотрев увеличение их количества и (или) изменения их сути;

- 2) увеличить затраты времени на проверку;

- 3) повысить объем аудиторских выборок.

По окончании аудита необходимо установить, подтвердились ли оценки риска средств контроля, риска необнаружения, систем бухгалтерского учета и внутреннего контроля.

Если аудитор придет к выводу, что он не в состоянии снизить риск необнаружения в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций до приемлемо низкого уровня, это может служить для аудитора основанием для подготовки по итогам проверки модифицированного аудиторского заключения.