Организация учетной политики на предприятии

Чистая прибыль предприятия снижается за рассматриваемый период. Причем темпы снижения возрастают. Если в 2007 г. по сравнению с 2005 чистая прибыль снизилась на 417 тыс. руб. (почти на 30%), то по сравнению с 2006 годом — на 2 729 тыс. руб. (почти на 70%). Снижение чистой прибыли, безусловно, является отрицательным моментом в деятельности организации. Так как это снижает рост производства… Читать ещё >

Организация учетной политики на предприятии (реферат, курсовая, диплом, контрольная)

Краткая характеристика предприятия

Филиал Федерального государственного унитарного предприятия «Центральное конструкторское бюро машиностроения» — «ЦКБМ 2» (далее филиал «ЦКБМ 2» создан на базе двух дочерних предприятий ФГУП «ЦКБМ» — ФГУДП «ЦКБМ 2» и ФГУДП НИК «Энергонасос — ЦКБМ» и начал свою деятельность с 01.01.2004 г.

Основные направления деятельности филиала — это разработка, производство и ремонт оборудования для объектов атомной энергетики, в том числе в оборонных целях.

Филиал «ЦКБМ 2» имеет отдельный баланс, расчетный счет и ведет самостоятельно главную книгу. По окончании отчетного (налогового) периода подразделение составляет и представляет свой отдельный балансовый отчет в ЦКБМ (Центр).

Предприятие является надежным поставщиком своей продукции, его деятельность основана на постоянном развитии оснащении производства, на применении новых технологий, обеспечения наивысшего качества продукции, что особенно важно, учитывая специфику производимого оборудования.

На предприятии каждое подразделение занимается лишь той функцией, для которой они предназначены, чтобы предприятие могло существовать. Важнейшим подразделением является финансово — экономический отдел, возглавляемый главным бухгалтером.

Рассмотрим основные экономические показатели за 2005 — 2007 годы, (табл.2.1.).

Таблица 2.1. Основные экономические показатели хозяйственно-финансовой за 2005 — 2007 годы.

Показатели. | Ед. изм. руб. | Годы. | Откл. (+;-). | Темп роста, %. | ||||

от 2005. | 2007 от 2006. | 2007 к 2005. | от 2006. | |||||

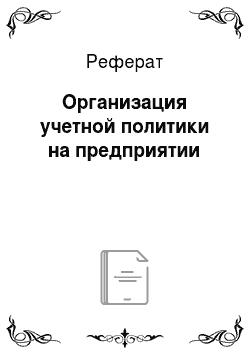

Выручка от продажи продукции, работ, услуг. | тыс. руб. | 110 606. | 119 855. | 133 205. | 22 599. | 13 350. | 120,4. | 111,1. |

Себестоимость проданных продукции, работ, услуг. | тыс. руб. | 97 021. | 96 633. | 107 661. | 10 640. | 11 028. | 111,0. | 111,4. |

Валовая прибыль. | тыс. руб. | 13 585. | 23 223. | 25 544. | 11 959. | 2 321. | 188,0. | 110,0. |

Коммерческие расходы. | тыс. руб. | 7 909. | 14 548. | 19 301. | 11 392. | 4 753. | 244,0. | 132,7. |

Управленческие расходы. | тыс. руб. | 3 773. | 3 656. | 4 167. | 110,4. | 114,0. | ||

Прибыль от продажи продукции, работ, услуг. | тыс. руб. | 1 903. | 5 019. | 2 076. | — 2 943. | 109,1. | 41,4. | |

Проценты к уплате. | тыс. руб. | ; | 153,8. | |||||

Прочие доходы. | тыс. руб. | 3 280. | 3 089. | 3 399. | 103,6. | 110,0. | ||

Прочие расходы. | тыс. руб. | 2 394. | 2 403. | 1 368. | — 1 026. | — 1 035. | 57,1. | 56,9. |

Прибыль до налогообложения. | тыс. руб. | 2 789. | 5 645. | 3 183. | — 2 462. | 114,1. | 56,4. | |

Текущий налог на прибыль. | тыс. руб. | — 143. | 237,1. | 84,8. | ||||

Налоговые санкции. | тыс. руб. | 1 047. | 150,0. | 164,4. | ||||

Чистая прибыль. | тыс. руб. | 1 754. | 4 066. | 1 337. | — 417. | — 2 729. | 76,2. | 32,9. |

Рентабельность продаж по чистой прибыли. | %. | 1,6. | 3,4. | 1,0. | — 06. | — 2,4. | 62,5. | 29,4. |

Анализируя основные экономические показатели финансово-хозяйственной деятельности за 2005;2007 гг. можно сделать следующие выводы: выручка от продажи продукции, работ, услуг в 2007 году по сравнению с 2005 увеличилась на 22 599 тыс. руб. (или на 20,4%), а по сравнению с 2006 годом увеличилась на 11%. Увеличилась и себестоимость проданных товаров в 2007 году по сравнению с 2005 и 2006 годами в среднем на 11%. Главная причина увеличения себестоимости продукции — это повышение цен, вследствие инфляции, на сырье и материалы.

Валовая прибыль в 2007 г. по сравнению с 2005 увеличилась более чем на 11 000 тыс. руб. (88%), а по сравнению с 2006 годом увеличение произошло всего лишь на 10%.

Коммерческие и управленческие расходы предприятия в 2007 г. по сравнению с 2005 и 2006 гг. возросли. Но в большей степени увеличились коммерческие расходы: по сравнению с 2005 годом они выросли в 2,4 раза, а по сравнению с 2006 годом всего на 32%. На изменение этого показателя могло повлиять повышение спроса, увеличение выпуска продукции, а, следовательно, рост расходов на транспортировку, упаковку. Что касается управленческих расходов, то они в среднем за период с 2005 по 2007 годы возросли на 10%.

В результате деятельности филиала «ЦКБМ 2» прибыль от продажи изменялась не однозначно. По сравнению с 2005 годом она возросла более чем на 9%, а по сравнению с 2006 годом, напротив, произошло снижение этого показателя почти на 60% (2 943 тыс. руб.).

За анализируемый период произошло увеличение прочих доходов и уменьшение прочих расходов. Для филиала «ЦКБМ 2» это положительная тенденция, так как темпы снижения прочих расходов (более 50%) превышают темпы роста прочих доходов (около 10%).

В результате, на протяжении всего рассматриваемого периода, предприятие получает прибыль, причём ее величина в 2007 г. по сравнению с 2005 возрастает на 14%, а по сравнению с 2006 годом снижается почти на 50%.

Текущий налог на прибыль также изменялся неоднозначно: в 2007 г. по сравнению с 2005 он возрастает в 2,4 раза, а по сравнению с 2006 годом снижается почти на 20%.

Налоговые санкции за рассматриваемый период увеличиваются в среднем почти на 50%.

Чистая прибыль предприятия снижается за рассматриваемый период. Причем темпы снижения возрастают. Если в 2007 г. по сравнению с 2005 чистая прибыль снизилась на 417 тыс. руб. (почти на 30%), то по сравнению с 2006 годом — на 2 729 тыс. руб. (почти на 70%). Снижение чистой прибыли, безусловно, является отрицательным моментом в деятельности организации. Так как это снижает рост производства, затрудняет поиск партнеров по бизнесу, не дает возможности для решения проблем социального и материального поощрения персонала и т. д.

Статьей 9 «Закона о бухгалтерском учете» установлено, что все хозяйственные операции, проводимые должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет на филиале «ЦКБМ 2» .

Формы первичных учетных документов, применяемых на филиале «ЦКБМ 2» утверждаются:

- а) государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерацииунифицированные формы первичной учетной документации;

- б) соответствующими министерствами и иными органами федеральной исполнительной власти — отраслевые формы;

- в) филиалом «ЦКБМ 2», если формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные формы.

Первичные учетные документы, применяемые на филиале «ЦКБМ 2», включают в себя обязательные реквизиты, установленные Законом № 129-ФЗ:

наименование документа;

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственных организаций;

измеритель хозяйственной операции в натуральном и денежном выражениях;

наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

— личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы, применяемые на филиале «ЦКБМ 2», могут быть включены дополнительные реквизиты в зависимости от характера операций, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации. Первичные учетные документы надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и имеют соответствующие подписи.

При отсутствии показателей по отдельным реквизитам в указанных первичных учетных документах соответствующие строко-графы прочеркиваются.

Первичные документы заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должны обеспечивать наличие не повторяющихся номеров в течение одного отчетного года.

Оформление первичных документов надлежащим образом важно не только для бухгалтерского, но и для налогового учета. Так, например, ст. 252 НК РФ установлено, что налогооблагаемую прибыль уменьшают только расходы, обоснованные и документально подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Постановлением Госкомстата № 71а утверждены унифицированные формы первичной документации по учету материалов. На филиале «ЦКБМ 2» используются следующие формы документов представленные в табл.2.2.

Таблица 2.2. Унифицированные формы первичной документации применяемые на филиале «ЦКБМ 2» .

Номер формы. | Наименование формы. |

А. | |

М-2 (М-2а). | Доверенность. |

М-4. | Приходный ордер |

М-7. | Акт о приемке материалов. |

М-8. | Лимитно-заборная карта. |

М-11. | Требование накладная. |

М- 15. | Накладная на отпуск материалов на сторону. |

М- 17. | Карточка складского учета материалов. |

М-35. | Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений. |

Доверенность формы М-2а на филиале «ЦКБМ 2» применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организация и выдает под расписку получателю. Порядок оформления и выдачи доверенностей регламентируется Инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности», которая в настоящее время соответствует действующему ГК РФ и Закону № 129 -ФЗ.

Так как на предприятии получение материальных ценностей по доверенности носит массовый характер, выдачу этих доверенностей регистрируют в прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим на предприятии, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи — как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупающих материалы в порядке наличного расчета, на определенные заказы может использоваться давальческое сырье. Давальческие материалы, т. е. материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных материалов, сдачи выполненных работ и изготовленной продукции, учитываются на забалансовом счете 003 «Материалы, принятые в переработку» .

Для учета материалов, поступающих от поставщиков на филиале «ЦКБМ 2» применяется приходный ордер форма №М-4. Приходный ордер в двух экземплярах составляет материально — ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей Акт о приемке материалов форма № М-7 применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а так же расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензий поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе «Другие данные» .

Акт в двух экземплярах составляется членами приемной комиссии филиала «ЦКБМ 2» с обязательным участием материальноответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов поступают один — в бухгалтерию для учета движения материальных ценностей, другой — отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

Лимитно-заборная карта форма № М-8 применяется на филиале «ЦКБМ 2» при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а так же для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве. При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материа…

Постановлением Госкомстата России от 28.11.1997 года № 78 утверждена форма № 1-т «Товарно-транспортная накладная», которая предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом.

Товарно-транспортная накладная состоит из двух разделов: 1) товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей; 2) транспортного, определяющего взаимоотношения грузоотправителей-заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившим перевозку грузов.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется для каждого грузополучателя отдельно на каждый выезд автомобиля с обязательным заполнением всех реквизитов.