Определение и оформление результатов инвентаризации

От естественной убыли необходимо отличать испорченные товарно-материальные ценности, на которые члены комиссии с участием материально-ответственного лица составляют специальные акты. После утверждения акта руководителем организации испорченные товары могут быть реализованы либо уничтожены, что также оформляется соответствующими документами. На товары, списанные в результате порчи, естественная… Читать ещё >

Определение и оформление результатов инвентаризации (реферат, курсовая, диплом, контрольная)

На заключительном этапе инвентаризации производится выведение её результатов. Результаты инвентаризации выявляются путём составления работником бухгалтерии при участии материально-ответственных лиц сличительных ведомостей или актов результатов инвентаризации.

В сличительных ведомостях отражается разница в показателях по данным инвентаризационных описей (фактические остатки) с показателями по данным бухгалтерского учёта. Сличительная ведомость может быть отдельным документом либо совмещена с инвентаризационной описью как единый бланк.

В ведомости в обязательном порядке отражаются сведения о наименовании ценностей, по которым производится сличение (единица измерения, сорт, цена). Затем следуют учётные (книжные) остатки в натуральном и денежном выражении. Далее указывают фактические остатки (по инвентаризационной описи), данные о пересортице, естественной убыли и результатах инвентаризации.

Сличительные ведомости составляются только при ведении количественно-сортового учёта (оптовые базы, склады и т. д.).

Акт результатов инвентаризации составляется в условиях количественного учёта (организации розничной торговли) по итогам инвентаризации, в нем информация о выявленных фактах излишек или недостач отражается в обезличенном суммовом выражении.

Результаты инвентаризации выявляются путем сравнения книжных и фактических остатков.

При положительном результате инвентаризации следует учитывать, что совпадение остатков может быть вызвано тем, что члены инвентаризационной комиссии вместо фактической проверки материальных ценностей иногда заполняют описи на основе книжных остатков (как правило, на складах и базах) или со слов проверяемого лица. По всем недостачам и излишкам инвентаризационная комиссия получает письменные объяснения от соответствующих работников.

Недостачи и излишки могут быть в равной степени следствием как злоупотребления материально-ответственных лиц (обман покупателей, завоз «левого» товара, присвоение), так и ошибок в бухгалтерском учёте либо при проведении инвентаризации, а также в результате пересортицы.

Пересортица — ситуация, когда товар одного наименования, но разных сортов одновременно находится в излишке и в недостаче.

Она может быть выявлена в ходе инвентаризации только в тех организациях, где ведется количественно-сортовой учет. Выявленные при инвентаризации расхождения можно регулировать путем взаимного зачета излишков инедостач, возникших в результате пересортицы.

Причины образования пересортицы могут быть следующие.

Ошибки материально-ответственных лиц при приёмке или отпуске товарно-материальных ценностей (например, вместо масла первого сорта отпущено масло второго сорта). Данную причину образования пересортицы не следует исключать особенно в случаях, когда товары разных сортов, оказавшиеся в излишке и в недостаче, мало отличаются по внешнему виду.

Злоупотребления материально-ответственных лиц. Искусственное создание пересортицы за счёт обмана получателей товара. Так, отпуская тот или иной товар худшего качества, чем указано в накладных, преступники путем создания искусственной пересортицы реализуют затем товары лучшего качества через розничную торговую сеть.

- -Ошибочные записи в бухгалтерском учёте.

- -Умышленное внесение неверных записей в первичные документы и бухгалтерский учёт с целью запутать сортовой (количественный) учёт товаров.

После зачета недостач излишками по пересортице за счет того, что зачет происходит в количественном выражении, но при этом сохраняются различия в цене реализуемого товара, образуются так называемые суммовые разницы. В случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница относится на виновных лиц (отрицательная суммовая разница). В обратной ситуации образуются суммовые излишки, которые приходуются организацией (положительная суммовая разница).

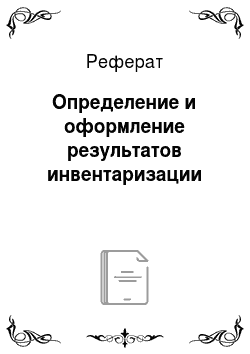

Особое значение при списании недостач имеет правильное исчисление естественной убыли товаров Естественная убыль — это товарные потери, обусловленные естественными процессами, вызывающими изменения количества товара*.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Начисление естественной убыли производится только после инвентаризации при наличии и в пределах недостачи. Если на складе обнаружена недостача 2 кг орехов, а естественная убыль по нормам составляет 5 кг, то за счет естественной убыли должно быть списано только 2 кг орехов, т. е. столько, сколько оказалось в недостаче. Три килограмма орехов — это экономия естественной убыли. В практике имеют место случаи, когда материально-ответственные лица скрывают экономию естественной убыли и за счет этого совершают хищения. В нормы естественной убыли не включаются потери, образующиеся вследствие порчи, боя, лома товаров, повреждения тары.

Убыль в пределах установленных норм относится на издержки производства или обращения, сверх норм — на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации — на уменьшение финансирования (фондов) (ст. 12 ФЗ «О бухгалтерском учёте»).

От естественной убыли необходимо отличать испорченные товарно-материальные ценности, на которые члены комиссии с участием материально-ответственного лица составляют специальные акты. После утверждения акта руководителем организации испорченные товары могут быть реализованы либо уничтожены, что также оформляется соответствующими документами. На товары, списанные в результате порчи, естественная убыль не начисляется.

После зачёта пересортицы, выявления суммовых разниц и начисления естественной убыли определяют окончательные суммы недостач и излишков.

Результаты инвентаризации должны быть отражены в учёте и отчётности того месяца, в котором закончена инвентаризация.

К пояснительной записке к годовом отчёту в качестве обязательной расшифровки раздела «инвентаризация» прилагается ведомость результатов инвентаризации основных средств, товарно-материальных ценностей и денежных средств. В ведомости отражаются результаты всех инвентаризаций, проведённых в течение года.

По окончании инвентаризации её материалы рассматривают на заседании постоянно действующей инвентаризационной комиссии, выясняют причины, а также виновников недостач и излишков, вносят предложения по улучшению учёта, условий хранения ценностей и т. д.

Материалы инвентаризации являются важнейшими доказательствами при расследовании хищений. Инвентаризационные описи, сличительные ведомости, акты результатов инвентаризации и другие связанные с ними документы приобщаются к проверочным материалам и уголовным делам. На их основе устанавливаются факт и сумма недостач и излишков товарно-материальных ценностей, период их образования и структура. При этом важное значение имеет правильная их оценка с целью принятия объективного юридически значимого решения.

Оценка полноты материалов инвентаризации следователем с позиции соблюдения формальных требований предусматривает наличие:

приказа (распоряжения) о проведении инвентаризации и составе инвентаризационной комиссии;

инвентаризационной описи (3−4 экземпляра);

подписки материально-ответственного лица о включении к началу инвентаризации в товарный отчет всех документов и об отсутствии на руках наличных денег (оформляется в бланке инвентаризационной описи);

сличительной ведомости или акта результатов инвентаризации (в розничных торговых предприятиях);

письменного объяснения материально-ответственного лица по результатам инвентаризации;

решения (протокола, приказа) по рассмотрению и утверждению результатов инвентаризации.

После этого правоприменитель оценивает материалы инвентаризации по существу их содержания. Важнейшим средством такой проверки является сопоставление результатов инвентаризации с другими собранными по делу доказательствами. Установление причин отклонений, зафиксированных в документах по инвентаризации, производится путём опроса соответствующих лиц, сопоставлением данных инвентаризации с другими документами и материалами дела. При этом необходимо учитывать, что преступники стараются всячески скрыть имеющиеся у них недостачи и излишки, применяя различные способы.