Пути улучшения бухгалтерского учета собственного капитала на СП «Orient Mebel»

Приведенные в таблице 3.1.2 данные показывают, что на конец 2009 года оборотный капитал предприятия СП «Orient Mebel» был на 55,23% сформирован за счет собственных средств, в 2011 году доля заемных средств в формировании текущих активов составила 64,59%, а собственных — 35,41%. Это свидетельствует о повышении финансовой зависимости предприятия СП «Orient Mebel» от внешних источников… Читать ещё >

Пути улучшения бухгалтерского учета собственного капитала на СП «Orient Mebel» (реферат, курсовая, диплом, контрольная)

Особенности бухгалтерского учета собственного капитала и анализ эффективности использования собственного капитала

Рассмотрим особенности бухгалтерского учета собственного капитала.

Уставный капитал — сумма средств, инвестированная в коммерческую организацию принимающими на себя коммерческий риск вкладчиками и предназначенная для обеспечения уставной деятельности в размерах, определенных учредительными документами. В зависимости от формы организации может иметь разный вид и особенности формирования (акционерный капитал, складочный капитал).

Добавочный капитал — не связанные с хозяйственной деятельностью источники, увеличивающие собственные средства организации. К ним относятся: превышение суммы средств в результате реализации акций над их номинальной стоимостью; результаты переоценки активов организации и т. п. Как правило, основная часть добавочного капитала на сельскохозяйственных предприятиях образуется за счет переоценки основных фондов Резервный капитал — это страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. В процессе хозяйственной деятельности у предприятия может появиться новое имущество либо может возрасти учетная стоимость уже имеющегося имущества. Это приводит к росту активов предприятия. Для учета источников поступления новых материальных ценностей или прироста их балансовой стоимости в бухгалтерском учете введено понятие «добавочный капитал».

Нераспределенная прибыль — Часть прибыли, оставшаяся после того, как произведены все обязательные изъятия: уплата налога на прибыль, выплата дивидендов и прочие отчисления Нераспределенная прибыль формируется нарастающим итогом и при ликвидации предприятия подлежит распределению между участниками. За счет этого источника покрываются убытки предприятия Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, отражающие соотношение собственных и заемных средств в формировании активов предприятия, а также различные показатели оборачиваемости и рентабельности собственного капитала предприятия. При анализе эффективности использования собственного капитала предприятия рассмотрим источники финансирования активов предприятия. Как известно, совокупные активы предприятия составляют долгосрочные активы (основные средства и нематериальные активы) и текущие активы (оборотный капитал), стоимость которых отражается в самостоятельном бухгалтерском балансе предприятия.

Из таблицы 3.1.1 источники собственных средств в 2011 году выросли на 28,5%. На это повлияло увеличение уставного капитала СП «ORIENT MEBEL» в 2011 году в 4,1 раза. Резервный капитал вырос незначительно на 7,44% в 2010 году, а в 2011 году на 31,9%. А вот такие показатели как нераспределенная прибыль и целевые поступления имели отрицательные показатели. Нераспределенная прибыль уменьшение в 2010 году на 75,2% и на 29,7% в 2011 году по отношению к 2009 году. Целевые поступления в 2010 и 2011 годах упали до нуля.

Таблица 3.1.1 — Анализ собственного капитала СП «Orient Mebel» за период 2009;2011 года в тыс. сум.

№. | Показатели. | 2009 год. | 2010 год. | 2011 год. | Отклонение 2011 года к 2009 году. | |

Источники собственных средств. Всего из них: | 28,5%. | |||||

; | Уставной капитал. | 4,1 раз. | ||||

; | Добавленный кап. | ; | ; | |||

; | Резервный кап. | 31,9%. | ||||

; | Нераспределенная прибыль. | — 29,7%. | ||||

; | Целевые поступления. | ; | ; | ; | ; |

Оборотный капитал предприятия образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Основным источником финансирования является собственный капитал, в состав которого входят уставный капитал и накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль). Сумму собственного оборотного капитала предприятия можно рассчитать таким образом: из общей суммы текущих активов вычесть сумму текущих обязательств. С помощью данного метода произведем расчет источников финансирования оборотного капитала на предприятии СП «Orient Mebel» за 2009;2011 года.

Приведенные в таблице 3.1.2 данные показывают, что на конец 2009 года оборотный капитал предприятия СП «Orient Mebel» был на 55,23% сформирован за счет собственных средств, в 2011 году доля заемных средств в формировании текущих активов составила 64,59%, а собственных — 35,41%. Это свидетельствует о повышении финансовой зависимости предприятия СП «Orient Mebel» от внешних источников финансирования.

Таблица 3.1.2 — Расчет источников финансирования оборотного капитала на предприятии СП «Orient Mebel» за период 2009;2011 года в тыс. сум.

Показатель. | На 2009 год. | На 2010 год. | На 2011 год. |

Общая сумма текущих активов. | |||

Общая сумма текущих обязательств предприятия. | |||

Сумма собственного оборотного капитала. | |||

Доля собственного оборотного капитала в сумме текущих активов, %: | 43,89. | 39,19. | 49,93. |

Сумма собственного капитала. | |||

Сумма заемного капитала. |

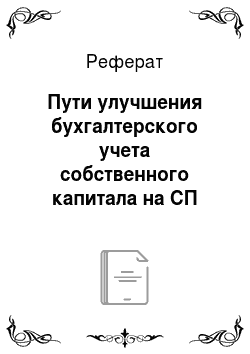

Для обобщающей характеристики эффективности использования собственного капитала служат коэффициенты рентабельности. Экономический смысл показателей рентабельности собственного капитала заключается в определении, сколько денежных единиц чистого дохода приходится на денежную единицу собственного капитала. Рентабельность капитала исчисляется отношением чистого дохода к среднегодовой стоимости собственного капитала.

Коэффициент рентабельности собственного капитала определяется по формуле:

(2),.

где П — прибыль (чистый доход) предприятия находится путем разницы между суммой доходов предприятия и суммой расходов;

Rск — рентабельность собственного капитала предприятия.

СВск — среднегодовая величина собственного капитала.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого сума, вложенного в собственный капитал.

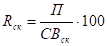

В таблице 3.1.3 рассчитаем показатели рентабельности по предприятию СП «Orient Mebel» за 2009 и 2011 года и динамику их изменения. Для расчета показателей использовалась величина среднегодовой стоимости собственного капитала, которая рассчитывается по формуле:

(3),.

где Он, Ок — величина активов на начало и на конец периода.

Величины доходов и расходов были взяты из отчета о доходах и расходах СП «Orient Mebel» за 2009;2011гг.

Таблица 3.1.3 — Показатели рентабельности собственного капитала по СП «Orient Mebel» (тыс. сум).

2009 год. | 2011 год. | Изменение. | |

Прибыль (убыток), тыс. Сум. | |||

Среднегодовая стоимость собственного капитала, тыс. сум. | |||

Рентабельность собственного капитала, %. | 0,41. | 0,24. | — 0,17. |

Анализируя данные таблицы 3.1.3, можно заметить, что рентабельность собственного капитала СП «Orient Mebel» понизилась в 2011 году, что отрицательно характеризует эффективность использования собственного капитала.