Управленческий учёт коммерческо-сбытовой деятельности

Практически вся система внутрифирменного планирования базируется на показателе объёма продаж. Чтобы не потерпеть поражение в конкурентной борьбе, необходимо прогнозировать потребности рынка и планировать перспективу продаж на 2−3 года. Это позволяет спланировать все этапы производственного процесса, начиная с проекта изделия, опытно-экспериментальных работ до выхода на рынок с новой продукцией… Читать ещё >

Управленческий учёт коммерческо-сбытовой деятельности (реферат, курсовая, диплом, контрольная)

Коммерческо-сбытовая деятельность — это деятельность, направленная на реализацию произведённых или закупленных товаров, работ, услуг с целью извлечения прибыли.

К основным объектам коммерческо-сбытовой деятельности относятся: покупатель, товары и каналы товародвижения.

Сбытовая деятельность — это не только продажа готовой продукции, но и работа на рынке по формированию спроса на продукцию и организации каналов продвижения товаров.

С переходом от рынка продавца к рынку покупателя конкурентоспособность предприятия зависит от того, на сколько совершенны его маркетинг и сбыт продукции.

Инструменты маркетинга: программа сбыта, цена и условия продажи, система сбыта, реклама и стимулирование продажи, логистика, сервис.

Успех сбыта будет зависеть от того, на сколько правильно будут применяться эти инструменты.

Рациональное формирование политики продажи требует точного знания факторов определяющих сбытовую ситуацию:

- 1. Конкуренция позволяет покупателю делать выбор между различными предложениями (ценовая конкуренция, снижение цен).

- 2. А это означает, учёт запросов покупателей необходим для того, чтобы оперативно реагировать на меняющиеся условия конкуренции (приемлемое соотношение качество (цена)).

- 3. Массовый рынок предназначен для широкого слоя покупателей. Но наличие массового рынка сопровождается снижением цен и угрожает существованию предприятия.

- 4. Насыщенность рынка (падающий спрос).

Необходим ввод новых продуктов и освоение новых рынков.

- 5. Частые изменения ситуации на рынке способствует возникновению проблем (падение спроса, конкуренты) и рисков.

- 6. Производственная мощность предприятия.

Малые и средние предприятия более маневренны и быстро приспосабливаются к изменениям рынка. Крупные предприятия требуют профессиональной маркетинговой службы.

7. Растущие расходы по сбыту являются следствием общего повышения цен это связано с ростом издержек по сбыту (заработная плата, командировочные, представительские расходы) и дополнительных затрат для стимулирования продажи на рынке.

При организации управления коммерческо-сбытовой деятельности необходимо учитывать такие факторы:

масштаб и номенклатура производства;

количество и география потребителей;

численность и интенсивность каналов распределения;

характер и формы организации каналов товародвижения;

имидж производителя и т. д.

Управление коммерческо-сбытовой деятельностью осуществляется через отдел сбыта, структура которого зависит от объёма сбытовой деятельности, вида, характера продукции и др.

Система управления сбытом основывается на информации, которая формируется в финансовом и управленческом учёте.

Система внутренней отчётности должна содержать показатели о текущей отгрузке, сумме издержек, объёме складских запасов готовой продукции, движении денежной наличности, данные о дебиторской и кредиторской задолженности, а также об ассортименте продукции, её качестве, браке, рентабельности, коммерческих расходов и др.

Сбытовая деятельность содержит следующие затраты:

затраты, связанные со сбытом продукции (тара, упаковка, содержание складов, транспортные расходы);

комиссионные сборы, отчисления посредникам и другим организациям;

затраты на маркетинговые исследования (сбор информации, возможности рынка и др.);

расходы по рекламе;

представительские расходы;

другие расходы (содержание отдела сбыта).

Практически вся система внутрифирменного планирования базируется на показателе объёма продаж. Чтобы не потерпеть поражение в конкурентной борьбе, необходимо прогнозировать потребности рынка и планировать перспективу продаж на 2−3 года. Это позволяет спланировать все этапы производственного процесса, начиная с проекта изделия, опытно-экспериментальных работ до выхода на рынок с новой продукцией.

Заканчивается работа по планированию продаж составлением портфеля заказов. Он состоит из трёх разделов:

текущие заказы на год;

среднесрочные заказы на 1−2 года;

перспективные заказы более 2 лет.

Текущие заказы должны быть подкреплены договорами. При формировании портфеля заказов должны учитываться отраслевые особенности и жизненный цикл продукции (легкая промышленность на 1 год, машиностроение на 10 лет).

Минимизировать риск при планировании новых видов продукции могут следующие меры:

нельзя приступать к изготовлению продукции при отсутствии договора на поставку;

унификация и стандартизация конструкций позволяет при отказе потребителя перейти на выпуск другого изделия;

поиск резервных рынков сбыта (меньшая выгода, но нет простоя или затоваривания);

наличие конкурентных преимуществ продукции позволяет удержаться на рынке или выйти на новые рынки;

наличие эффективной системы маркетинга, рекламной политики;

строгое соблюдение договорной дисциплины.

Выделяют 5 этапов при обосновании объёма продаж: исследование конъюнктуры рынка; планирование ассортимента; оценка конкурентоспособности; планирование цены; прогнозирование величины продаж.

Средства прогнозирования объёма продаж сводятся в две группы:

- 1. экспертные оценки:

- 2. экономико-статистические.

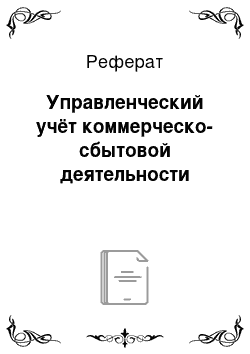

Методы экспертных оценок предполагают изучение мнения специалистов предприятия, потребителей, торгово-посреднических фирм и другое о возможных объёмах продаж продукции. На их основе определяют 3 вида прогноза продаж: оптимистический (О), пессимистический (П) и вероятный (В). Ожидаемый объём продаж можно определит по формуле:

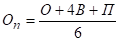

Так как прогноз носит вероятный характер, то рассчитывается доверительный интервал возможного объёма продаж:

где.

— стандартное отклонение оценок продаж.

Экономико-статистические методы включают:

1. Метод регрессионного корреляционного анализа — это способ нахождения объёма продаж, основанный на выявлении зависимости от других факторов (Например, сахара от изменения численности населения, бензина от объёма продаж запасных частей и др.). На основании статистической выборки по объёму продаж товара (у) и различных факторов (х1, х2, х3) за предшествующие периоды составляются статистический ряд наблюдений и стандартные уравнения.

Исследования Чикагского университета выявили следующую зависимость количества продаж товара (х) от его цены (у): .

Это зависимость используется при планировании цен и объёме продаж. Конечно, форма взаимосвязи для отдельных товаров, товарных рынков, времени года, направления моды, качества продукции и другие различна.

2. Расчёт скользящей средней величины продаж определяется путём деления фактического объёма продаж на продолжительность анализируемого периода.

Планирование объёма продаж принимается равный этой величине.

- 3. Метод взвешенной скользящей средней отличается от предыдущего тем, что в модель вводятся весовые коэффициенты, отражающие влияние различных факторов.

- 4. Метод «следящего сигнала» учитывает ошибку прогноза и рассчитывается путём деления суммы отклонений на среднее отклонение. Нормальное отклонение должно быть 3,0−7,0. Если показатель выходит за эти пределы, то метод подлежит усовершенствованию.

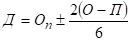

В зависимости от типа потребителя (конечные потребители или оптовые покупатели) выделяют два подхода к прогнозированию объёма продаж.

Для оптовых потребителей объёма продаж рассчитывается на основе конечного использования их продукта с учётом развития отраслей, научно-технического прогресса и др.

Объём продаж конечного потребителя рассчитываются по «доли рынка предприятия» на основе среднегодовых темпах роста ёмкости целевого рынка в прошлом В следующем месяце к исходной величине продаж добавляют фактические продажи за последний месяц и вычитают этот показатель за 1 месяц ретроспективного периода.

периоде и планируемой доли предприятия в общем объёме продаж.

— объём продаж;

— ёмкость целевого рынка в отчётном году (ед.);

— среднегодовой индекс роста ёмкости целевого рынка за прошедший период;

— планируемая доля предприятия на рынке (%).

При этом должны учитываться тенденции изменения доходов населения, колебания деловой активности, сезонного изменения, цикличность появления новых товаров, изменения в технологии и др.

Расчёт объёма продаж может вестись методом прямого счёта на основе рациональных норм потребления на душу населения.

Эффективность применения этих методов зависит от конкретных условий и специфики хозяйственной деятельности предприятия.

Задание 1

При планировании на 200х год, исходя из предполагаемого объёма продаж 7 000 000 единиц продукции, компания подготовила следующие данные:

Переменные. | Постоянные. | |

Прямые материальные затраты. | Ј1 700 000. | ; |

Прямые трудовые затраты. | 1 300 000. | ; |

Общепроизводственные расходы. | 700 000. | 800 000. |

Маркетинговые расходы. | 300 000. | 500 000. |

Управленческие расходы. | 200 000. | 100 000. |

Итого. | Ј4 200 000. | Ј1 400 000. |

Чему будет равна критическая точка в единицах продажи, если цена продажи составит Ј1?

Решение: Критическая точка — это такой объём продаж в натуральном выражении, при котором предприятие покрывает все свои расходы, но не имеет прибыли, т. е. это безубыточный объём продаж.

Очевидно в этом случае разность между ценой изделия и переменными затратами на единицу изделия должна равна удельным постоянным затратам в цене изделия.

Переменные затрата в цене изделия составляют:

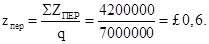

Тогда критическая точка составит:

Т.о. реализуя 3,5 млн. единиц изделий по 1 фунту стерлингов, предприятие покроет все свои затраты, но прибыль при этом будет отсутствовать.

Задание 2

Компания в 201х г. произвела 102 600 единиц продукции. Было продано 98 400 единиц.

Совокупные затраты за год. | Руб. |

Прямые материальные затраты. | 387 000. |

Прямые трудовые затраты. | 209 000. |

Переменные общепроизводственные расходы. | 300 000. |

Постоянные общепроизводственные расходы. | 160 000. |

Переменные коммерческие расходы. | 135 500. |

Постоянные коммерческие расходы. | 150 000. |

Цена продажи составила 20 руб. за единицу. Остатков незавершённого производства не было ни на начало, ни на конец года. Остатки готовой продукции в предыдущем году были равны нулю.

Требуется:

- 1. Рассчитать себестоимость единицы продукции и остатков готовой продукции, используя:

- а) метод учёта полных затрат;

- б) метод учёта переменных затрат.

- 2. Подготовить отчёт о прибылях и убытках за 200х год, используя:

- а) метод учёта полных затрат;

- б) маржинальный подход.

Решение: По методу учёта полных затрат в себестоимость включаются все затраты, отнесённые на изделия. При этом коммерческие расходы относятся только на реализованные изделия. Себестоимость по этому методу:

Используя метод учёта переменных затрат, исключим постоянные затраты. Тогда себестоимость единицы по этому методу:

Остатки готовой продукции составили:

Себестоимость остатков готовой продукции найдём, исключив из себестоимости по каждому методу коммерческие расходы:

Отчёт о прибылях и убытках по методу полных затрат дан в следующей таблице:

Показатели, д. е. | На единицу. | Всего. |

1. Выручка от продаж (98 400 ед.). | ||

2. Себестоимость проданных товаров. | 13, 19. | |

3. Прибыль до налогообложения. | 6,81. |

Отчёт о прибылях и убытках с использованием маржинального подхода дан во второй таблице:

Показатели, д. е. | На единицу. | Всего. |

1. Выручка от продаж (98 400 ед.). | ||

2. Минус переменные расходы в т. ч. прямые материальные затраты прямые трудовые затраты переменные накладные расходы переменные коммерческие расходы. |

|

|

3. Маржинальная прибыль. | 9,89. | |

4. Минус постоянные расходы. | 3,08. | |

5. Прибыль до налогообложения. | 6,81. |