Движение основных средств

Все операции по движению (поступление, выбытие и др.) основных средств должны оформляться первичными учетными документами, на основании которых ведется их бухгалтерский учет. Правильное и своевременное оформление операций, отражающих движение основных средств, позволяет предупредить различные ошибки и нарушения в учете. Перечень фактических затрат на приобретение, сооружения и изготовление… Читать ещё >

Движение основных средств (реферат, курсовая, диплом, контрольная)

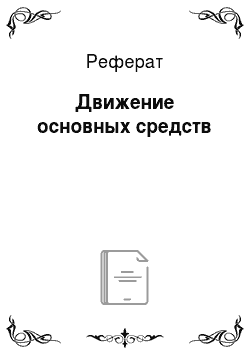

Процесс движения основных средств в организации состоит из трех основных стадий:

- — стадии поступления основных средств в организацию;

- — стадии эксплуатации основных средств в организации;

- — стадии выбытия основных средств из организации.

Схематически процесс движения основных средств (далее — ОС) в организации можно представить в следующем виде:

Все операции по движению (поступление, выбытие и др.) основных средств должны оформляться первичными учетными документами, на основании которых ведется их бухгалтерский учет. Правильное и своевременное оформление операций, отражающих движение основных средств, позволяет предупредить различные ошибки и нарушения в учете.

Учет поступления основных средств

Приобретение основных средств за плату является наиболее распространенным способом их поступления в организацию.

На основные средства, поступающие по договорам купли-продажи и другим аналогичным договорам, организация-покупатель должна получать от поставщика (грузоотправителя) расчетные и отгрузочные документы. Первичными документами, подтверждающими приобретение основных средств и служащими основной для их принятия к бухгалтерскому учету, являются:

- — акты о приеме-передаче объектов основных средств (формы № ОС-1, № ОС-1а, № ОС-1б);

- — инвентарные карточки (книга) на объекты основных средств (формы № ОС-6, № ОС-6а, № ОС-6б);

- — счета и счета-фактуры поставщиков на приобретаемые объекты основных средств;

- — документы (счета, счета-фактуры, товарно-транспортные накладные), подтверждающие расходы, связанные с приобретением, доставкой основных средств и приведением их в состояние, пригодное для использования;

- — платежно-расчетные документы, свидетельствующие об оплате объектов основных средств и всех расходов, связанных с их приобретением, доставкой и т. д.

Для целей бухгалтерского учета первоначальной стоимостью основных средств (в том числе бывших в эксплуатации), приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

В соответствии с п. 8 ПБУ 6/01 фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- — суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- — суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- — невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- — регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- — таможенные пошлины и таможенные сборы;

- — вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- — иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Перечень фактических затрат на приобретение, сооружения и изготовление основных средств является открытым, т. е. предусматривает возможность включения в первоначальную стоимость основных средств отдельных расходов, непосредственно связанных с их приобретением, сооружением и изготовлением.

В частности, в первоначальную стоимость основных средств можно включать начисленные до принятия объекта основных средств к учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления из этого объекта.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Таким образом, единственным и основным условием для включения в первоначальную стоимость основных средств фактических затрат является их непосредственная связь с приобретением, сооружением и изготовлением основных средств.