Нормативные документы, регулирующие бухгалтерский учет в организациях

Федеральный закон «О бухгалтерском учете» № 402-ФЗ. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В Федеральном законе дается определение бухгалтерской отчетности, как единой системы данных об имущественном… Читать ещё >

Нормативные документы, регулирующие бухгалтерский учет в организациях (реферат, курсовая, диплом, контрольная)

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, а также широкое распространение МСФО [22. С. 31].

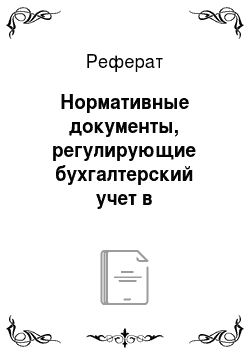

Свод правил бухгалтерского учета — это система нормативных документов, которые в зависимости от назначения и статуса можно разделить по следующим уровням (рис. 3.1).

К нормативным документам первого уровня относятся:

Гражданский кодекс Российской Федерации, где определено, что одним из двух признаков юридического лица является наличие самостоятельного баланса, т. е. сформированного организацией бухгалтерского баланса и иных форм бухгалтерской отчетности.

Рисунок 3.1 — Нормативное регулирование бухгалтерского учета в РФ

Федеральные законы, касающиеся организационно-правовых форм организаций (об акционерных обществах, унитарных предприятиях и др.), которые имеют множество норм, указывающих на важную роль бухгалтерской отчетности. Исчисление ряда показателей (дивидендов, чистых активов) производится только на основе бухгалтерской отчетности. Одним из основных вопросов высшего органа любой организации является рассмотрение и утверждение бухгалтерской отчетности, а для публичных компаний — и аудиторского заключения [22. С. 31].

Федеральный закон «О бухгалтерском учете» № 402-ФЗ. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В Федеральном законе дается определение бухгалтерской отчетности, как единой системы данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. Несколько статей Федерального закона посвящены конкретным вопросам состава и содержания бухгалтерской отчетности.

Налоговый кодекс Российской Федерации, Кодекс об административных правонарушениях Российской Федерации, Уголовный кодекс Российской Федерации предусматривают соответственно налоговую, административную и уголовную ответственность руководителя и иных должностных лиц за достоверность бухгалтерской отчетности.

К документам второго уровня относятся [22. С. 32]:

- — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России № 34н (с последующими дополнениями и изменениями);

- — ПБУ 4 / 99 «Бухгалтерская отчетность организации»;

положения по бухгалтерскому учету с разделами по раскрытию информации в бухгалтерской отчетности;

- — План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению;

- — Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности» (в ред. 10.01.2012 г.).

Нормативные документы третьего уровня объединяют документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические правила, изложенные в Законах и ПБУ.

Четвертый уровень включает приказы, указания и инструкции, выпускаемые самой организацией: рабочий план счетов, составленный на основе единого плана счетов, учетная политика организации [22. С. 32].

Все это свидетельствует о том, что бухгалтерская отчетность является важным механизмом функционирования и управления экономикой не только отдельного хозяйствующего субъекта, но страны в целом и ее регионов. Постоянно ведется речь о повышении роли бухгалтерской отчетности как зеркала инвестиционной привлекательности конкретного предприятия или организации.