Классификации форматов.

История становления и развития сетевых предприятий торговли

Розничные торговые сети Введение в сетевую торговлю В современном мире в сфере товарного обращения идут процессы концентрации финансовых, материальных и трудовых ресурсов в рамках разветвленных сетевых структур. Специалисты выделяют несколько путей концентрации ресурсов, среди которых: горизонтальная и вертикальная интеграция, а также диверсификация. В ходе горизонтальной интеграции происходит… Читать ещё >

Классификации форматов. История становления и развития сетевых предприятий торговли (реферат, курсовая, диплом, контрольная)

Рассмотрим различные классификации форматов, применяемых сегодня в российской и в западной практике. Необходимо сразу отметить, что поскольку рынок цивилизованной розничной торговли развивается за рубежом веками, западные классификации форматов розничной торговли весьма подробны, детализированны и стройны. Наиболее подробные американские классификации включают более полутора десятков только лишь продуктовых форматов. Задача классификации форматов, используемых в России, осложняется еще и тем, что наряду с современными торговыми организациями в нашей стране, особенно на рынках малых городов, достаточно активно действуют торговые организации, сформировавшиеся еще в советское время, — этакие «осколки советской торговли».

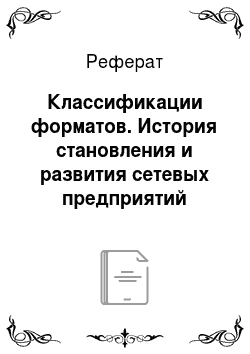

Итак, существует большое множество классификаций форматов розничной торговли. Один из примеров западной классификации приведен в табл. 2.3.

Таблица 2.3. Основные типы форматов розничной торговли.

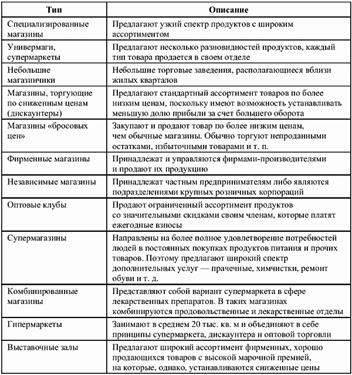

Другим примером западной классификации форматов торговли является схема, приведенная в табл. 2.4. Основным недостатком этой классификации для целей нашего исследования является неприменимость к российским условиям и отсутствие более детальной информации о конкретных особенностях каждого типа.

Таблица 2.4. Западная классификация форматов торговли.

Как мы уже выяснили, розничная торговля подразделяется на торговлю продуктами питания и торговлю потребительскими товарами. Поэтому классификацию форматов розничной торговли мы будем рассматривать в этом разрезе.

Опишем далее основные формы российской розничной торговли продуктами питания.

Розничная торговля продуктами питания представляет собой конечное звено в цепочке создания стоимости продуктов питания на пути к потребителю. McKinsey & Company определяет всего восемь форм розничной торговли продуктами питания в России.

Формы розничной торговли, возникшие в советский период.

Гастрономы — торгующие «через прилавок» (не самообслуживание) магазины площадью менее 500 кв. м, составлявшие главную форму розничной торговли в советские времена. В российских магазинах с такой формой торговли покупатели сначала выбирают продукты у прилавка, затем оплачивают товар в отдельно расположенной кассе, получают чек и в обмен на этот чек получают выбранный товар у прилавка. Та же самая система действует в описанных ниже универсамах. Система торговли через прилавок, требующая на 30−40% больше обслуживающего персонала, чем система самообслуживания, и отрицательным образом сказывающаяся на объеме реализуемой продукции, поскольку лишает покупателя доступа к товару, является самой главной причиной низкой производительности труда в этой форме торговли. Магазины, отнесенные нами к категории гастрономов, можно разделить еще на две группы: специализированные магазины, торгующие такими продуктами, как, например, молоко, хлеб или рыба, и универсальные магазины, продающие разнообразный ассортимент продовольственных товаров (часто носящие название «Продукты»).

Универсамы — торгующие через прилавок магазины площадью более 500 кв. м, которые строились в густонаселенных районах крупных городов. Универсамы играли роль универсальных продуктовых магазинов, где в одном месте можно купить все необходимые продукты (большое число товарных позиций).

Сельскохозяйственные рынки — рынки с рядами прилавков, с которых продавались свежие сельскохозяйственные продукты. Поскольку цены на сельскохозяйственных рынках подчас были в три раза выше цен в гастрономах, эта форма была недоступна для большинства населения советских времен. Однако после того как на смену искусственному ценообразованию, характерному для плановой экономики, пришло рыночное ценообразование, уровни цен на сельскохозяйственных рынках и в гастрономах выровнялись.

Формы розничной торговли, появившиеся после 1992 г.

Супермаркеты — магазины самообслуживания с пятью или более кассовыми аппаратами, включая гипермаркеты и магазины складского типа («кэш-энд-кэрри»). Торговая площадь таких магазинов обычно составляет свыше 800 кв. м.

Мини-маркеты — магазины самообслуживания с менее чем пятью кассовыми аппаратами. Их площадь обычно меньше площади супермаркетов, примерно 200−600 кв. м Расположенные преимущественно в центре городов, мини-маркеты платят высокую арендную плату и, как следствие, предлагают дорогую продукцию, которую могут себе позволить только обеспеченные слои населения.

Оптово-розничные рынки — рынки, состоящие из свободно стоящих контейнеров и киосков и продающие главным образом продукты длительного хранения как розничным, так и оптовым покупателям. Число контейнеров на одном рынке может достигать пятисот.

Киоски и павильоны — новые закрытые торговые точки, построенные из готовых конструкций, часто расположенные на тротуарах или на открытых местах вблизи станций метро. Киоски отличаются меньшими размерами, торговая площадь не превышает 10 кв. м и торгуют через окно, павильоны же имеют бульшие размеры (торговая площадь до 20−60 кв. м) и имеют вход для покупателей. Основной ассортимент реализуемой продукции включает напитки, кондитерские изделия и другие товары широкого спроса.

Уличные торговцы — граждане, торгующие главным образом продуктами длительного хранения, раскладывая их на открытых прилавках или прямо на улице.

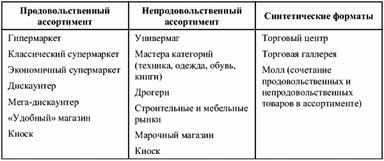

Кратко обобщить основные особенности российских форм розничной торговли продуктами питания можно в табл. 2.5.

Таблица 2.5. Основные формы российской розничной торговли продуктами питания.

Рассмотрим подробнее конкурентные преимущества различных форм розничной торговли продуктами питания. Основные недостатки и преимущества различных форм розничной торговли продуктами питания приведены в табл. 2.6.

Таблица 2.6. Конкурентные преимущества различных форм розничной торговли продуктами питания

Из табл. 2.6 видно, что все остальные формы торговли имеют преимущество над гастрономами, что позволяет нам прогнозировать их скорый упадок и переоборудование.

Основные формы российской розничной торговли потребительскими товарами Розничная торговля потребительскими товарами, в свою очередь, разбивается на пять сегментов по формам организации торговли. Эта классификация основана на потребительской привлекательности форм торговли, однако она также учитывает их исторические и физические характеристики.

Формы розничной торговли потребительскими товарами, возникшие в советский период.

Универсальные магазины (универмаги). Самостоятельные (не объединенные в сети) магазины, предлагающие несколько групп товаров, ни для одной из которых объем продаж не превышает 80% общего объема. Они располагаются в капитальных зданиях. Торговля ведется, как правило, «через прилавок» (не самообслуживание). В универмагах покупатели вначале выбирают товар, затем оплачивают покупку в отдельно расположенной кассе и получают чек, после чего получают выбранный товар в обмен на этот чек. Универмаги различаются по размеру: от очень крупных (в среднем один-два на город) до мелких (до одной тысячи квадратных метров торговой площади) магазинов, обслуживающих население отдельных жилых районов.

Специализированные магазины. Самостоятельные магазины, предлагающие одну группу товаров, на долю которой приходится более 80% общего объема продаж, располагаются в капитальных зданиях. Торговля организована главным образом «через прилавок».

В эту категорию также включаются специализированные магазины, появившиеся в постсоветский период.

Формы торговли потребительскими товарами постсоветского периода.

Павильоны и киоски — небольшие легкие торговые точки, расположенные в местах интенсивного движения — у станций метро и на оживленных улицах. В киосках (общая площадь до 10 кв. м) торговля ведется через окошко. Павильоны несколько больше (20−100 кв. м) и открыты для входа покупателей. В этой категории не учитываются павильоны и киоски, расположенные на рынках.

Рынки состоят из большого количества различных торговых точек в виде контейнеров, прилавков, тентов и киосков. На них главным образом продается одежда и обувь. Количество торговых точек на рынке варьируется от 50 до 2500.

Современные торговые сети — объединенные в единую сеть специализированные магазины в виде отдельных строений, магазинов на территории крупных торговых центров или арендуемых отделов универмагов.

Далее мы рассмотрим конкурентные преимущества различных форм розничной торговли потребительскими товарами. Основные недостатки и преимущества различных форм розничной торговли потребительскими товарами приведены в табл. 2.7.

Таблица 2.7. Конкурентные преимущества различных форм розничной торговли потребительскими товарами

Из табл. 2.7 видно, что новые формы розничной торговли, появившиеся после 1992 г., имеют значительные конкурентные преимущества перед старыми формами торговли.

Классификация консалтинговой компании McKinsey представляет собой картину торговых предприятий переходного периода, который заканчивается в экономике Российской Федерации в настоящее время. В этой пестрой классификации нашли свое место и формы торговли советского периода, и современные торговые форматы. В табл. 2.8 мы попытаемся составить обобщенную классификацию форматов розничной торговли, которая будет актуальной в течение ближайших лет.

Таблица 2.8. Форматы розничной торговли продовольствием

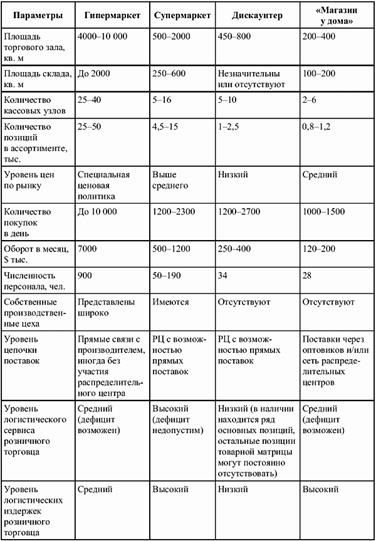

Если оставить в стороне специфику гипермаркета (представление непродовольственной группы, т. е. бытовой техники, одежды, игрушек, школьно-письменных принадлежностей), то можно сказать, что ширина ассортимента у перечисленных в табл. 2.8 форматов распространяется на все продовольственные категории и так называемые «сопутствующие товары». Поэтому в табл. 2.8 строка «Представленные товарные категории» отсутствует. Отличия заключаются только в глубине представления каждой из категорий. Если гипермаркет предлагает в одной категории до 1500 позиций, то дискаунтер — в лучшем случае около 80.

Поскольку мы говорим о самообслуживании, отметим, что у первых двух форматов определенное место занимают площади, отведенные под сервис с продавцом, т. е. покупатель прямого доступа к товару не имеет (такие как отдел кулинарии и т. п.). Однако для организованной подобным образом торговли это не принципиально, поскольку из-за прилавка покупатель получает упакованный и промаркированный товар, который затем вместе с другими оплачивает в кассе на выходе.

Из табл. 2.8 хорошо видно, что самообслуживание позволяет достигнуть таких оборотов, которые принципиально недоступны для магазинов традиционной формы торговли аналогичной площади. Однако для того, чтобы получить эти обороты, недостаточно построить большой магазин и наполнить его товаром. Огромную роль играет выбор стратегии завоевания покупателя, которая, в свою очередь, описывается большим количеством параметров. Поэтому предприятие с 10 000 квадратных метров площади, ассортиментом в 25 000 наименований товаров и 40 кассовыми терминалами, но при всем этом дающее оборот в денежном выражении не больше $ 2 млн в год назвать гипермаркетом никак нельзя.

Если говорить о логистике каждого из описываемых форматов, то очевидно, что у форматов различные требования к логистическому обеспечению. Зачастую сети гипермаркетов не имеют распределительных центров, что, с одной стороны, обусловлено возможностью складирования товаров в торговом зале (особенностью этого формата), а с другой стороны — значительными ежедневными оборотами, которые делают эффективной прямую доставку товаров поставщиками в магазины. Примером применения такой логистической стратегии, позволяющей значительно сократить объем инвестиций в развертывание сети на начальном этапе развития, является Санкт-Петербургская сеть гипермаркетов «Лента».

Завершая обзор форматов розничной торговли продуктами питания, посмотрим, что происходит в Восточной Европе, которая, в каком-то смысле роде, является отражением будущего российской розничной торговли (табл. 2.9).

Таблица 2.9. Основные форматы розничной торговли в Восточной Европе.

По данным INCOMA Research.

Успех гипермаркетов на ведущих рынках Восточной Европы бесспорен. Этот факт подтверждает тезис о том, что эффективная логистика, присущая этому формату розничной торговли, приводит к успеху розничных торговцев, развивающих сети этого формата.

Продовольствие — во главе угла На рынке ритейла доминируют форматы, связанные с торговлей продовольственными товарами. Девять из торговых операторов первой десятки ориентированы на продажу продуктов питания. Форматы продовольственных магазинов самые разные: супермаркеты, гипермаркеты-мегацентры, магазины-дискаунтеры, магазины-склады типа cash&carry. Наибольший потенциал развития в странах с переходной экономикой имеют магазины типа гипермаркет-мегацентр. Пользуются популярностью и магазины-дискаунтеры, именно они нередко способствуют снижению цен в гипермаркетах. Быстрыми темпами растет число магазинов шаговой доступности. Супермаркеты, занимающие промежуточную нишу, ощущают давление как со стороны мелкоформатных, так и со стороны крупноформатных магазинов.

Больше половины из первых 250 торговых операторов имеют свою специализацию. Например, наблюдается расцвет ритейлеров, специализирующихся на торговле товарами для дома. Это объясняется бурным развитием рынков жилья, а также всевозрастающими потребностями представителей среднего класса в бытовой технике, мебели, текстиле для дома и проч. Наблюдается рост и многопрофильных торговых компаний, многие из которых сделали ставку на торговлю через Интернет. Впрочем, говорить об успешности этого вида деятельности можно лишь в случае, если на электронную коммерцию приходится не менее 20% оборота компании.

В заключение этого раздела поговорим о наиболее актуальных форматах розничной торговли непродовольственными товарами. Если в продовольственных форматах основные отличия заключаются в числе позиций ассортимента и площадях, масштабах, то различия непродовольственных форматов определяются и многими другими факторами. Король непродовольственного ассортимента — универмаг. Хотя доля универмагов в мире несколько сокращается, в Старом Свете она составляет около 50%. Классические универмаги представляют собой 3−5-этажное здание с единым торговым пространством и ассортиментом до 100 тыс. наименований. В России классических универмагов не существует, хотя многие помещения старых советских универмагов соответствуют этому формату. Наши универмаги работают по секциям, разделам, прилавкам — как торговые центры, в то время как классический универмаг — единое пространство. В настоящее время в России нет монооператорских универмагов, подобных немецким Kaufhoff, нет, так как поддержание 100 тыс. позиций ассортимента пока непосильно для одной компании. Поэтому формируются секции из арендаторов, которые поддерживают «на уровне» ассортимент в своей категории. Сбалансированное сочетание арендаторов по качеству и цене удается обеспечить не всем. В последнее время появилась тенденция выхода некоторых операторов универмагов на российский рынок, но для оценки перспектив работы на незнакомом рынке они открывают магазины с площадями и ассортиментной матрицей, которые в разы меньше их основных форматов.

Самая многочисленная категория непродовольственных магазинов — «мастера категорий», или специализированные магазины, — обувные, книжные магазины, магазины бытовой техники, электроники, цветов, одежды и т. д. Есть формат хозяйственных магазинов, работающих по самообслуживанию, — drogery. Сеть магазинов подобного формата, очень распространенная за рубежом, в России только развивается, например в Воронеже.

Разница логистики продовольственных и непродовольственных форматов розничной торговли очевидна: у розничных торговцев продовольствием сроки реализации товара измеряются в часах и днях, а у торговцев непродовольственным ассортиментом — в неделях и месяцах. Это связано с тем, что продовольствие подвержено физической порче в процессе хранения, а товары непродовольственного ассортимента могут испортиться, лишь морально устарев.

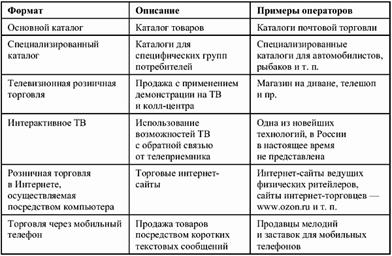

Внемагазинные форматы Изменения, происходящие в жизни людей, сделали возможным покупать, не посещая магазины в реальности. Технологии, позволяющие осуществлять продажи без использования физических торговых точек, появились вместе с появлением первых торговых каталогов — более ста лет назад. Основная идея каталогов была простой: снизить издержки розничных торговцев за счет исключения важнейшей статьи затрат — расходов на аренду или строительство собственных торговых точек. По мере развития средств коммуникаций и появления телевидения и радио, а затем и сети Интернет, внемагазинные форматы розничной торговли осваивали и эти каналы коммуникации с потенциальными покупателями. Рассмотрим форматы внемагазинной торговли (табл. 2.10).

Таблица 2.10. Форматы розничной внемагазинной торговли

Одной из важнейших тенденций является постепенное увеличение доли рынка внемагазинных форматов. Это связано с тем, что подобный вид торговли построен на логистическом принципе минимизации издержек; большинство компаний, ведущих внемагазинную розничную торговлю, имеют минимальную инфраструктуру (по большей части логистическую) и минимум персонала.

Главная проблема внемагазинных форматов — логистика. С этим фактором связано большое количество закрытых торговых интернет-проектов и стабильная успешность внемагазинных торговых проектов существующих розничных торговцев, которые используют для внемагазинной розничной торговли логистическую инфраструктуру физической розничной сети. Возможно даже ввести термин «зеркальный» формат, т. е. такой формат, который отражает в Интернете или в каталоге существующий формат розничной сети. Основные различия в двух способах ведения розничной торговли представлены в табл. 2.11.

Таблица 2.11. Основные различия между магазинным и внемагазинным способами ведения розничной торговли

Мультиформатность В завершение главы затронем еще одну актуальную тему российского ритейла — мультиформатность, т. е. совмещение нескольких торговых форматов в рамках одной розничной сети. Как мы уже отметили в предыдущем разделе, существует одно весьма распространенное сочетание магазинного и внемагазинного форматов: использование для продаж своих интернет-сайтов ведущими физическими розничными торговцами. В качестве примера, иллюстрирующего при анализе различных форм розничной торговли эффективность этого сочетания, который по-прежнему остается уникальным, приведем компанию «Теско», которая является одной из крупнейших торговых сетей Европы и одновременно возглавляет европейский рейтинг интеренет-торговцев продуктами питания.

В последнее время все более и более ярко проявляется новая тенденция российского ритейла — освоение торговыми сетями новых форматов. Компании, которым принадлежат сети дискаунтеров, строят гипермаркеты, а собственники супермаркетов открывают «магазины у дома». Давайте попробуем разобраться, какие причины заставляют розничных операторов выходить в новые форматы, и оценим, хорошо это или плохо с точки зрения логистики торговли.

Посмотрим на мировой опыт. В мировой практике для активного развития те компании, которые работают на глобальных рынках, применяют сразу несколько розничных форматов, но в то же время западные региональные игроки, работающие на локальных рынках, отмечают, что лучший рост возможен через узкую специализацию. В России — смешение тенденций. В числе лидеров отечественного ритейла есть те, кто развивает несколько форматов, как компании ТД «Перекресток», «Седьмой континент», а есть и моноформатные сети, например «Ашан», «Копейка».

Информация во врезке объясняет стратегию иностранных компаний, ярким представителем которых является «Ашан».

Один формат или несколько?

Общая черта самых динамичных торговых операторов состоит в том, что они, как правило, фокусируются на одном формате — специализированные магазины (например, аптеки, магазины сантехники), супермаркеты и т. д.

Так как ведущие западные операторы розничной торговли пришли в Россию достаточно поздно, единственный выход, который позволит конкурировать с сильными местными игроками, — высокая динамика бизнеса с первых дней вступления на рынок. Так как наибольшую динамику дает концентрация на одном формате, то можно с уверенностью сказать, что в ближайшие годы ведущие западные розничные операторы не будут развивать в России мультиформатные сети. Единственным исключением является Москва и, возможно, Санкт-Петербург. В этих городах западные игроки уже открыли (сеть «Реал» компании «Метро») или откроют в ближайшее время флагманские магазины всех своих сетей.

Ведущие российские компании, такие как «Перекресток», «Седьмой континент» и «Пятерочка», активно запускают новые проекты, работающие в форматах, отличных от основного формата, в котором компании добились основных успехов. «Пятерочка» и «Седьмой континент» ищут счастья на рынке гипермаркетов, а «Перекресток» устремился на рынок «удобных магазинов» (они же «магазины по соседству»).

Ряд специалистов, и прежде всего руководители российских мультиформатных сетей, считают такой способ торговли весьма перспективным, так как он позволяет соответствовать запросам более узких целевых категорий. Другая точка зрения — мультиформатность — вызвана низкой конкуренцией на рынке розничной торговли. В результате компании получают возможность заработать дополнительные деньги на малоконкурентном рынке при низких дополнительных вложениях, но при этом отсутствие специализации не заставляет снижать издержки. Между тем на развитых рынках конкуренция заставляет компании четко определить свою специализацию, чтобы иметь возможность за счет унификации бизнес-процессов и экономии на масштабах добиться снижения производственных издержек и тем самым повысить рентабельность продаж. Очевидно, что главная плата за мультиформатность — усложнение всех логистических процессов, которые для многих форматов являются ключевыми видами деятельности, позволяющими удовлетворить потребности покупателей.

В результате анализа движущих сил мультиформатности российских розничных сетей мы приходим к следующему выводу. Так как для розничных операторов в России одним из ключевых вопросов все еще является пресловутый административный ресурс, необходимый для создания новых торговых точек, большинство операторов пытаются получить экономию от масштаба своих отношений с властями своего региона и занимают все земельные участки/помещения, пригодные для ведения розничной торговли. Они надеются, что в будущем либо каждый из форматов будет приносить стабильную прибыль, либо будет являться ценным активом, который можно будет продать кому-нибудь из существующих или выходящих на рынок конкурентов.

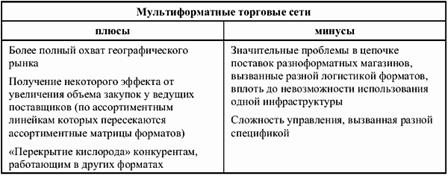

Если обобщить плюсы и минусы мультиформатных розничных сетей, то получается следующая картина (табл. 2.12).

Таблица 2.12. Оценка мультиформатных торговых сетей.

Таким образом, мы приходим к выводу о том, что развивать торговые предприятия разных форматов возможно только в рамках холдинговых структур со значительной автономностью каждой из сетей, объединяющих магазины одного формата. Попытки розничных торговцев реализовать принцип мультиформатности в рамках сети, т. е. объединить логистической инфраструктурой торговые точки одного формата, которые уже были в истории и которые предпринимаются рядом ритейлеров в настоящее время, следует признать обреченными на неудачу. Во врезке описана ситуация, при которой руководителям торговой сети необходимо принять решения о развитии тех или иных сетевых форматов.

Развитие новых форматов Развитие формата гипермаркета для отечественных ритейлеров в большей степени актуально в регионах, что связано со снижением затрат на логистику. Многие компании, оценивая перспективность мультиформатности при выходе за пределы домашних рынков, стали активно развивать новые для себя форматы. Так, сеть супермаркетов «Патэрсон» сформулировала концепции и приняла решение развивать в регионах два новых формата — гипермаркет и продуктовый бутик. По мнению специалистов компании, новые форматы одновременно с развитием основного формата сети — супермаркета — позволят занять к 2010 г. от 40 до 65% рынка региональных городов присутствия «Патэрсон». Первый продуктовый бутик «Патэрсон» открылся в начале второго квартала 2006 г. в Самаре. Открытие первого гипермаркета запланировано на начало 2007 г. (в настоящее время по поводу открытия гипермаркета ведутся переговоры с пятью регионами). Помимо этого, в середине 2005 г. сеть ввела разделение формата супермаркета на подформаты: низкий, средний и высокий. В соответствии с подформатами была составлена единая ассортиментная матрица сети, изменены ценообразование, маркетинг, начато внутреннее переоформление магазинов. Компания считает, что благодаря введению трех подформатов выручка сети возросла в среднем на 15−17%.

Изменения в форматности сетей ритейлеры объясняют ужесточением конкуренции, приходом новых игроков, а также ростом арендных ставок и насыщением рынков Москвы и Петербурга. «Если говорить о мультиформатной сети, то с точки зрения управления это чрезвычайно сложный организм, — говорит Владислав Егоров. — Конечно, если не понимать под ним несколько разобщенных сетей разных форматов, объединенных отвлеченной холдинговой структурой. Некоторые наши ритейлеры взялись за эту задачу, и, как говорится, честь им и хвала. Путь их непрост, но, я думаю, перспективен».

Предполагается, что глобальные изменения произойдут в сегменте дискаунтеров, так как это самая уязвимая с точки зрения ценовой конкуренции группа. Повышение уровня отраслевых стандартов, формируемых под воздействием крупных международных и национальных игроков, приведет к потере потребителей для магазинов с концепциями эконом-класса. Основной конкурент этого формата — магазины у дома, которые наращивают обороты.

В заключение отметим, что структура форматов и уровень развития рынков розничной торговли в разных странах значительно отличаются. Во врезке приведена информация о структуре форматов рынка розничной торговли одной из южных стран, впечатления о которой один из авторов вынес в результате автопробега длиной в 1500 км.

Впечатления от турецкого ритейла Торговля в курортных местах (Мармарис и т. д.) в основном сосредоточена в местах скопления туристов и представлена, с одной стороны, большим количеством маленьких магазинчиков (а la «у дома», т. е. в данном случае «у отеля»), расположенных вдоль главных приморских улиц, которые одновременно являются местом расположения большинства приличных отелей города. Эти магазины отличает высокий уровень цен, такой же высокий уровень сервиса (доставка, угощения, комплименты некрасивым женщинам и т. д.).

С другой стороны, привлекают покупателей так называемые рынки, т. е. торговые галереи, по нашей классификации, которые представляют собой небольшой район взаимопересекающихся торговых улиц, вдоль которых расположены магазины, предлагающие различный ассортимент товаров. Примечательно то, что на данных улицах находятся как магазины, предлагающие низкокачественные товары (типа «Апрашка»), всякие дешевые подделки под ведущие бренды, так и магазины, предлагающие сами эти товары, — мультибрендовые магазины с достаточно высоким уровнем цен.

Существуют также торговые предприятия, расположенные на некотором удалении от города (например, фабрики изделий из драгоценных металлов, текстиля, изделий из кожи и т. д. и т. п., чем славится великая Турция), на которые организуются поездки туристов, живущих в курортных местах. Зачастую эти поездки охватывают сразу несколько мест, в которых осуществляется продажа. Наверное, имеет смысл говорить о загородных торговых центрах, объединяющих нескольких торговцев однородным ассортиментом, что является центром притяжения покупателей (интересно, есть ли такие?).

Что касается торговых центров современного типа, то число таковых в курортных городах незначительно. Вероятно, это связано с влиянием следующих факторов:

- * местное население недостаточно обеспечено для того, чтобы осуществлять покупки в торговых центрах, где нет места подделкам и дешевым местным товарам, а брендовые товары в Турции стоят на 10−15% дороже, чем в Санкт-Петербурге;

- * туристы хотят приобретать местные экзотические товары и не готовы ходить в магазины современных торговых центров (к тому же уровень цен не является достаточно низким для привлечения покупателей (см. предыдущий пункт)).

Влияние этих факторов приводит к тому, что торговые центры курортных городов имеют следующую структуру:

- 1. Значительную площадь (до 50%) занимают фуд-корт и отдельные рестораны, а также видовые бары и кафе.

- 2. Наилучшие места занимают торговцы посудой, различными сувенирами и национальными товарами, так как данные вещи пользуются наибольшим спросом у туристов, посещающих торговый центр.

- 3. Как правило, основные магазины размещены на первом, редко втором этаже торгового центра, остальные места занимают предприятия общественного питания и индустрии развлечений.

Судя по всему, местные жители делают покупки в гипермаркетах (наибольшая доля рынка принадлежит магазинам «Мигрос», оператором которых является Коч холдинг, который через принадлежащую ему компанию «Рамэнка» управляет российской сетью супери гипермаркетов «Рамстор»), а также на продуктовых рынках.

На рынках крупных городов, таких как, например, Измир, население которого составляет около 8 млн человек, торговые центры современного типа представлены в полном объеме. Этот факт связан с тем, что в Турции, как в России, существует значительный разрыв в уровне жизни между провинцией и крупными городами.

Турецкая провинция достаточно бедна. Продуктовая торговля представлена магазинами «у дома» и рынками. Непродуктовая торговля представлена торговыми улицами, которые являются наиболее распространенным форматом непродуктовой розничной торговли в Турции.

Розничные торговые сети Введение в сетевую торговлю В современном мире в сфере товарного обращения идут процессы концентрации финансовых, материальных и трудовых ресурсов в рамках разветвленных сетевых структур. Специалисты выделяют несколько путей концентрации ресурсов, среди которых: горизонтальная и вертикальная интеграция, а также диверсификация. В ходе горизонтальной интеграции происходит объединение нескольких магазинов в рамках одной компании с целью проведения консолидированных закупок товара у поставщиков и сбалансированной ценовой политики. Логическим следствием горизонтальной интеграции является вертикальная интеграция, поскольку возрастание суммарного валового товарооборота требует создания распределительного центра (РЦ) и единого звена управления. Таким образом, вырисовывается современная структура управления крупной сетевой компании. Более сложным и многообразным является следующий этап концентрации торгового капитала: собственники принимают решение диверсифицировать капиталы, причем как по внутриотраслевому, так и межотраслевому признаку. На этом этапе в рамках торговой фирмы могут создаваться производственные отделения либо происходят вложения капитала в сопутствующие или смежные отрасли. Крупные торговые компании ежегодно увеличивают свои обороты и присутствие на рынке. Именно они определяют ценовую политику и взаимоотношения с поставщиками, а также способствуют (в силу своих финансовых возможностей) внедрению прогрессивных торговых и информационных технологий.

Филипп Котлер выделяет всего шесть основных типов организаций, занимающихся розничной торговлей. 2]2.

Представители всех шести типов являются сетевыми организациями. В различных западных пособиях и учебниках, адресованных предпринимателям и специалистам, работающим в области розничной торговли, даже не ставится вопрос об управлении отдельным магазином — все эти материалы посвящены построению сетевых розничных структур. По данным журнала Progressive Grocer, 85%[3]3 всей розничной торговли в США приходится на различные сетевые структуры. Вот некоторые требования, которые они предъявляют поставщикам: выполнение заказа как минимум на 98%, отсутствие возврата заказов, доставка в пределах установленного временного окна, маркировка универсальными кодами товаров на всех контейнерах и ящиках, загрузка контейнеров товарами для конкретного клиента и заблаговременное уведомление об отправке груза.

Центры массовой розничной продажи стремятся также переложить обязанности управления запасами товаров на поставщиков. Все это свидетельствует о том, что построение торговой сети — лучший способ организации розничной торговли, бульшая эффективность которого по сравнению с отдельными магазинами обусловлена получением экономии от масштаба. Розничная торговая сеть имеет возможность более экономно расходовать свои ресурсы, получать значительные скидки у поставщиков продукции, получать кредиты на более выгодных условиях и т. д. Также торговые сети имеют возможность выстраивать более совершенные логистические системы, нежели отдельные розничные торговые точки. Как мы уже отмечали, для создания торговых логистических систем высокого уровня в розничной торговле необходимо создать современную технологическую инфраструктуру: инвестировать в аппаратное и программное обеспечение, нанять высококвалифицированный персонал или направить на переобучение имеющиеся кадры. По оценкам специалистов, только для оборудования электронными кассовыми терминалами магазина площадью 400−600 кв. м требуются инвестиции в несколько сотен тысяч долларов США. Очевидно, что позволить себе такие расходы могут только крупные розничные торговые предприятия.

Розничная сеть — это основанная на логистических принципах торговая организация, объединяющая в единую структуру специализированные магазины в виде отдельных строений, магазинов на территории крупных торговых центров или арендуемых отделов универмагов.

Логистические функции сетевой торговли Сетевые структуры розничной торговли выполняют следующие логистические функции:

- 1. Обеспечивают экономию от масштаба, позволяя нести всем розничным предприятиям, входящим в сеть, более низкий уровень удельных издержек.

- 2. Тиражируют успешные розничные технологии, разработанные для отдельных предприятий розничной торговли, приводя таким образом к повышению эффективности деятельности всей сети в целом.

- 3. Благодаря созданию систем распределительных центров сокращают длину цепочки поставок от производителя до конечного потребителя и делают ее таким образом более эффективной.

- 4. Имеют возможность выстраивать более совершенные логистические системы, нежели отдельные торговые точки.

- 5. Постоянно борясь за снижение уровня розничных цен, а, соответственно, и за снижение уровня закупочных цен, торговые сети инициируют процесс снижения общего уровня логистических издержек в цепи поставок.

Пример реализации одной из наиболее важных логистических функций розничной торговли приведен во врезке.

Плечо становится короче Проблема в том, что ритейлеры сегодня стремятся вывести из цепочки от производства до полки в магазине дистрибьюторов и оптовые фирмы. Сегодня многие производители работают с розницей через посредников, которые берут на себя доставку продуктов. Отказ торговцев от посредников означает, что производителям придется иначе решать проблемы логистики.

О том, что время посредников уходит в прошлое, говорят практически все сетевые ритейлеры. «Мы очень активно работаем над тем, чтобы уменьшить „плечо“ доставки продуктов, — говорит Дмитрий Вознесенский, коммерческий директор группы компаний „Виктория“ (сети магазинов и супермаркетов „Дешево“, „Квартал“, „Виктория“). — Сегодня у нас соотношение прямых поставок от производителей и поставок через дистрибьюторов составляет пятьдесят на пятьдесят, но мы постоянно работаем над изменением этой пропорции в пользу прямых поставок, так как для нас это одна из возможностей снизить себестоимость продукта». В сети универсамов «Копейка» уже 80% товаров закупается напрямую у производителей и, по словам директора департамента маркетинга сети Андрея Николаевского, компания стремится довести эту цифру до 100%: «Платить посреднику 5−10% от стоимости товара только за переписывание накладных и создавать лишнюю нагрузку на кошелек нашего покупателя мы не хотим и не будем».

В связи с этим возникает проблема логистики, поставки товара в магазин. Сегодняшние логистические взаимоотношения между производителями и торговцами далеки от идеальных. Первые жалуются на плохую работу приемщиков в магазинах, слишком длинный период прохождения товара от магазинного склада до полки. Вторые считают, что производители в целом не готовы наладить эффективную логистику, причем по той же причине, что и производство целиком: слишком жирно живут и не умеют считать деньги. Олег Высоцкий из «Пятерочки» говорит: «Мы столкнулись с тем, что 90% наших поставщиков элементарно не знают себестоимости собственной логистики. Решение развивать логистику самостоятельно или отдавать на аутсорсинг часто зависит от склонности производителя к тому или иному виду деятельности, но не знать себестоимости логистики — это преступление против собственного бизнеса».

Сегодня производители тратят большие деньги на создание собственных транспортных подразделений и логистических центров. Свои автотранспорт и служба доставки, по словам Николая Агурбаша, есть в компании «Мортадель». Евгений Сидоров из агрокомбината «Московский» рассказал, что компания была вынуждена создать большой транспортный цех, закупать импортный автотранспорт с системой необходимого для свежей зелени климат-контроля, организовать круглосуточную работу этого подразделения и т. д. И это, по словам г-на Сидорова, «большие затраты и большая головная боль».

Как считает Дмитрий Вознесенский из «Виктории», развивать собственную логистику — не самое верное решение для производителей: это отвлекает кадровые и финансовые ресурсы, трудно добиться эффективного использования транспорта без специальных знаний, так что ставку все же следует делать на аутсорсинг. Хотя розничные операторы признают, что рынок логистических услуг отстает от развития розницы, и довольно сильно.

Впрочем, по мнению г-на Вознесенского, ситуация будет меняться: «Количество логистических компаний будет увеличиваться — я знаю примеры, когда дистрибьюторские фирмы меняют направление своей деятельности, превращаясь именно в логистические, что очень актуально в свете действий розничных операторов по исключению дистрибьюторов из цепочки». Для многих оптовиков это будет практически единственным шансом остаться на рынке.

Как мы уже показали во введении, логистика в широком смысле понимается нами не только как методология управления цепями поставок, но и как инструмент повышения эффективности бизнеса за счет совершенствования процесса управления цепями поставок и борьбы с издержками.

Таким образом, образование и развитие сетевых структур в розничной торговле является реализацией логистической методологии — розничные торговые сети оптимизируют цепочку поставок, сокращают общий уровень логистических издержек по всей цепочке.

На Западе, и в частности в США, крупные розничные корпорации давно уже поглотили отдельные торговые точки, и даже небольшие по западным меркам розничные торговые сети в 20−30 магазинов. В последнее время и в Российской Федерации происходит сетевизация розничной торговли. Хотя изначально темпы роста доли рынка сетей не позволяли надеяться на быстрый захват ими рынка розничной торговли, но события последних лет показывают, что рост доли сетевых структур далеко не является линейным. Это происходит в связи с тем, что построение сетевых структур в Российской Федерации происходит не эволюционным, как на Западе, а революционным путем. После того как розничные торговцы осознают необходимость создания розничных сетей (а иначе они не выживут), они будут использовать все возможные способы интеграции своих предприятий с целью создания торговых сетей. В России новые типы розничных сетей появляются, и будут появляться не постепенно, как это происходило на Западе, а практически одновременно.

Сетевая розничная торговля в РФ прошла следующие основные этапы:

- 1. Появление негосударственной розничной торговли после начала развития рыночных отношений в СССР. На данном этапе развития появились первые коммерческие магазины — «комки». Так как основные первоначальные капиталы формировались в этот период в области импортно-экспортных операций, в финансовой сфере и в области оптовой торговли, розничная торговля представляла собой набор разрозненных торговых точек, причем каждая из точек принадлежала разным собственникам. Ряд специалистов считает 1992 г. вехой, после которой началось реальное развитие современной розничной торговли в РФ.

- 2. Появление конгломератов магазинов. После нескольких лет успешного функционирования современных розничных предприятий на рынке стали появляться группы предприятий, принадлежащих одному собственнику. С одной стороны, эти квазисети формировались путем присоединения собственниками успешных торговых точек тех магазинов, что были не очень успешны (пример: группа магазинов, работавших под брендом «Космос-Маркет» в Санкт-Петербурге в 1995;1997 гг., или группа розничных предприятий «Аякс», существовавших в тот же период времени). С другой стороны, некоторые крупные предпринимательские структуры приняли решение (как мы понимаем сейчас, весьма дальновидное) о выходе на рынок розничной торговли. Примером может служить «Альфа-банк», инвестировавший средства в создание компании «Перекресток» (перевод французского слова сarrefour — копирайтеры российских рекламных агентств во все времена были не столько креативны, сколько изобретательны). Эти конгломераты магазинов (мы называем их так, потому что сетями в современном толковании этого термина они не являлись) были разноформатны — в состав этих групп торговых предприятий, насчитывающих не более 8−10 торговых точек, входили магазины площадью от 100 до 2000 кв. м. Также этим розничным образованиям были свойственны неорганизованность закупок и управления (нередко каждое из торговых предприятий, входивших в конгломерат, осуществляло эти операции, совершенно не координируя свои действия с руководством «братьев» по объединению), разные стандарты обслуживания клиентов и т. д.

- 3. Появление первых сетей магазинов, созданных по западным технологиям. Инициаторами этого процесса стали специалисты, которые понимали основные принципы функционирования сетей — стандартизацию, единое управление и централизованное распределение товара. Некоторый импульс к развитию эффективной сетевой торговли дала компания «Рамэнка», оператор сети супермаркетов «Рамстор» — первая западная розничная компания, которая развернула полномасштабную сеть в России[4]4

Мало кто знает, что самым первым западным ритейлером на рынке постсоветской России была финская компания «Традека», которая открыла магазин «СуперСива» (одна из крупнейших розничных торговых сетей в Финляндии). — Примеч. авт.

- 4. Первыми лидерами сетевой торговли стала московская тройка — «Рамстор», «Седьмой континент» и «Перекресток». В Санкт-Петербурге первой сетью стала крупноформатная сеть «Мега-март», которую стал развивать крупный оптовый торговец «Юниленд». (В настоящее время фокус компании сместился в сторону развития сети дискаунтеров «Дикси». Количество магазинов сети «Мегамарт» не меняется с 2000 г.) Естественно, на начальном этапе развития у каждой из этих сетей отсутствовали некоторые признаки (наличие распределительного центра, относительно четкая «форматность» торговых точек и т. п.) современных торговых сетей.

- 5. Создание полнофункциональных сетей на российском рынке. Этот процесс шел двумя путями — «сверху вниз» (аккумулирование группой инвесторов значительных финансовых средств и реализация крупномасштабной инвестиционной программы на рынке розничной торговли, наиболее яркий пример — «Пятерочка») и эволюционно (путем расширения деятельности операторов розничной торговли, начавших свои операции с локального присутствия в одном из регионов и наращивавших свое присутствие на рынке постепенно, примеры — «Лента», «Седьмой континент», «Перекресток»). Безусловно, только с началом этого процесса российская розничная торговля вступила в современный этап развития.

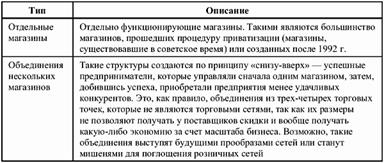

Классификация существующих торговых организаций в РФ В табл. 3.1 рассмотрены основные типы организаций, занимающихся розничной торговлей в России.

розничный торговый сеть потребитель.

Таблица 3.1. Основные типы организаций, занимающихся розничной торговлей в России

В настоящее время в связи с достаточно низким уровнем развития розничной торговли в Российской Федерации можно выделить только эти типы структур, хотя можно надеяться, что в ближайшее время на рынке появятся новые формы организации розничной торговли. Ими могут стать, например, торговые конгломераты — объединения нескольких розничных торговцев. В качестве примера можно привести Российский розничный альянс,[5]5.

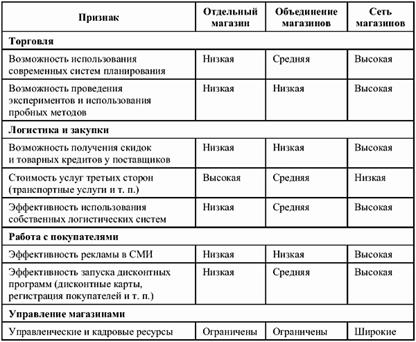

Как уже отмечалось, наиболее эффективно действуют на рынке сетевые структуры, представленные организациями третьего типа по приведенной классификации. Для того чтобы подробнее рассмотреть достоинства и недостатки различных типов организации розничной торговли в Российской Федерации, сравним различные типы организаций по нижеприведенному набору признаков. Данные о преимуществах и недостатках различных типов розничных торговых организаций приведены в табл. 3.2.

Очевидно, что отдельные магазины и группы магазинов совершенно неконкурентоспособны по сравнению с розничными сетями и выживают в настоящее время только из-за слабого развития розничной торговли в нашей стране. Также из табл. 3.2 видно, что наиболее эффективную логистику используют сетевые структуры, чем обусловливается их конкурентное преимущество на рынке розничной торговли.

Таблица 3.2. Преимущества и недостатки различных типов организаций, занимающихся розничной торговлей в Российской Федерации.

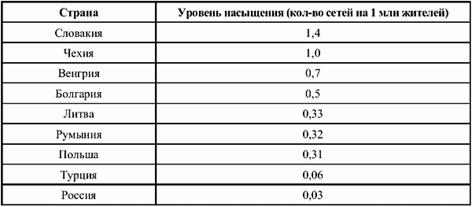

Состояние рынка Для того чтобы получить базу для анализа и выдачи прогнозов по развитию сетевой розничной торговли в РФ, рассмотрим уровень насыщения рынка международными сетями розничной торговли (количество международных сетей розничной торговли продовольственными товарами на миллион жителей). Данные для рассмотрения и анализа приведены в табл. 3.3.

Таблица 3.3. Уровень насыщения розничными сетями

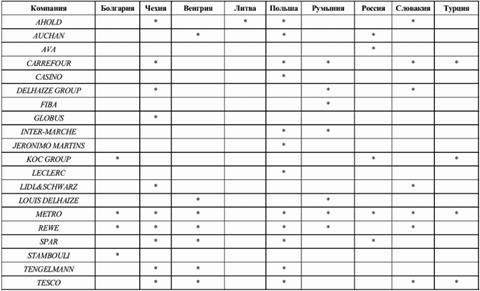

Присутствие международных компаний розничной торговли продовольственными товарами в России и странах Центральной и Восточной Европы показано в табл. 3.4.

Таблица 3.4. Аллокация международных торговых компаний в ЦВЕ.

Страны Восточной и Центральной Европы, — с одной стороны, согласно исследованиям западных аналитиков, — неоднородный и нестабильный регион. С другой стороны, в связи с отсутствием серьезной конкуренции он сулит большие прибыли для международных сетей розничной торговли. Точками роста станут Россия и Турция. Именно эти страны рекомендуют в качестве объекта для инвестиций крупнейших розничных сетей Европы аналитики PwC. Население 9 стран региона превышает 300 млн человек. Значительная часть этого рынка уже освоена — в Чехии и Польше сегмент розницы охарактеризован в докладе как насыщенный. Турция оценивается как «зарождающийся» рынок, а Россия попала в категорию развивающихся.

Несмотря на серьезную активность международных игроков, в настоящее время можно констатировать, что они «проспали» российский рынок, и победа в первом тайме осталась за российскими розничными сетями. Первые позиции в рейтингах розничных торговцев стабильно остаются за российскими игроками, а начинающаяся волна крупных слияний, таких как возможное слияние «Пятерочки» и «Перекрестка», создаст лидеров, которые имеют большие шансы возглавлять рейтинги ближайшие десятилетия.

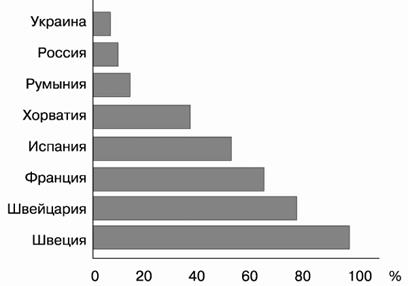

Рис. 3.1. Уровень концентрации в розничном секторе России

Как видно из рис. 3.1, уровень концентрации в российской розничной торговле пока является весьма невысоким, что оставляет большие возможности для дальнейшей консолидации рынка.

С другой стороны, российским сетям предстоит пройти значительный путь в области повышения эффективности своей деятельности. Развитие в России турецкого «Рамстора», французского «Ашана» и немецкого «Метро» задает новые отраслевые стандарты эффективности. Безусловно, ни одной из этих иностранных компаний нет во главе рейтинга по размерам розничного бизнеса на рынке Российской Федерации, но если структурировать данные рейтинга по удельным величинами, а именно по продажам на один квадратный метр торговой площади, то видно, что по эффективности международные компании опережают российские.

Очевидно, что российским компаниям придется пройти значительный путь по повышению эффективности деятельности. У этого процесса есть ряд катализаторов — в частности, в последнее время все большее число сетей привлекают на работу иностранных специалистов, имеющих опыт работы в международных компаниях.

В любом случае, в результате начинающейся трансформации российская розничная торговля изменится до неузнаваемости. И вряд ли будет похожей на какую бы то ни было страну.

Таблица 3.5. Рейтинг розничных торговцев РФ.

Источник: РБК.

Особенность российской розничной действительности состоит в очень быстрых темпах развития в сочетании с инновациями. Один из ярких примеров — создание в 2000 г. (который по нашей классификации относится к третьему этапу развития розничной торговли в РФ) весьма передовой структуры с эффективной логистикой.

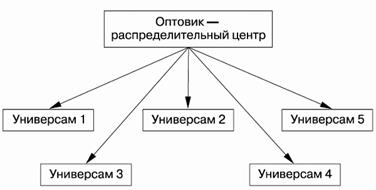

Создание закупочного кооператива под патронажем оптовика Оптовая компания «Юнилэнд» и пять крупных Санкт-Петербургских универсамов в конце 2000 г. объявили об объединении в сеть под названием «Юнисам"[7]7.

На первый взгляд причины, побудившие как универсамы, так и оптовую компанию к такому объединению, достаточно очевидны — розничные торговцы заинтересованы получать большие скидки, а оптовик заинтересован в расширении сбыта. Надо отметить, что такая конфигурация несет значительную выгоду для логистической системы, которая объединяет оптовых и розничных торговцев. Изменение логистических систем универсамов и оптовика показано на рис. 3.2 и 3.3. Для универсамов новой сети склад компании-оптовика становится распределительным центром, без которого ни одна сеть не сможет функционировать и который является наиболее дорогостоящей частью инфраструктуры розничной торговой сети (по оценкам специалистов, распределительный центр в среднем обходится в 10 раз дороже, чем один магазин). На первом этапе объединения каждый из участников сети сохраняет юридическую независимость. Общими будут маркетинговая и рекламная политика, фирменный стиль. Единый стиль будет внедряться постепенно. Первым шагом к объединению станет запуск во всех пяти универсамах единой дисконтной карточной программы. Пользуясь преимуществами объединения, руководители торговых предприятий планируют увеличить оборот своих предприятий на 30% до конца 2001 г.

Рис. 3.2. Связка «оптовик — розничный торговец» до объединения

Рис. 3.3. Связка «оптовик — розничный торговец» после объединения

Несмотря на кажущуюся «самобытность» конструкции, описанной во врезке, получившаяся структура будет соответствовать одному из пунктов классификации Ф. Котлера[8], а именно добровольные сети, организованные и финансируемые компанией, занимающейся оптовой торговлей. Совпадают и цели, которые декларируют руководители «Юнисамов» и которые присущи, по мнению Котлера, добровольным сетям — увеличение объемов закупок и торговли. Данный факт свидетельствует о том, что розничная торговля России, несмотря на особенности своего развития, идет по тому же пути, что и розничные торговцы всего мира.

Стратегии развития розничных торговых сетей В этой главе мы рассмотрим основные стратегии, которые используют наиболее успешные розничные торговцы на российском рынке, оценим перспективы каждой из стратегий, поговорим о них подробнее и выдадим прогноз.

Основные стратегии развертывания розничной сети Можно выделить следующие способы эффективного развертывания розничной сети:

- * франчайзинг;

- * покупка действующего бизнеса путем слияний или поглощений;

- * строительство своих магазинов собственными силами с применением как только собственного, так и заемного финансирования.

Для создания или развития существующей розничной сети необходимы следующие виды ключевых ресурсов:

- * финансовые;

- * временные.

Важность финансовых ресурсов объяснять нет необходимости. Безусловно, компания может привлекать инвестиции и заемные средства, но уровень первых ограничен риск-менеджерами инвестиционных фондов или прочих институциональных инвесторов, а уровень вторых непосредственно зависит от капитализации компании.

Если говорить о втором факторе, то его влияние на быстро развивающихся рынках зачастую даже выше, нежели влияние финансового фактора. Если сеть не заняла какое-либо перспективное место, то значит, оно досталось конкурентам и сеть проиграла дважды: первый раз, когда она потеряла свой возможный доход, а второй — когда этот доход получил конкурент.

Если ранжировать каждый из способов развития сети по капиталоемкости, то получается следующая последовательность:

- * покупка бизнеса (затраты наиболее высоки, так как помимо оценочной стоимости имущества компании необходимо еще и заплатить за некоторые нематериальные активы приобретаемой компании, безусловно, в случае если компания не испытывает финансовых проблем и не находится в стадии банкротства);

- * строительство;

- * франчайзинг.

Ранжирование по затратам времени дает следующую картину:

- * строительство (максимальные затраты времени: непосредственно приобретение земельного участка и строительство, набор персонала, тренинги и т. д.);

- * приобретение существующих розничных активов (необходимо время на осуществление сделки и время на интеграцию бизнес-процессов);

- * франчайзинг.

Результаты ранжирования обобщены на рис. 4.1.

Рис. 4.1. Ранжирование способов развития торговой сети

Мы видим, что в разрезе анализа обоих факторов расширение деятельности розничной сети наиболее эффективно осуществлять с помощью программы франчайзинга. Безусловно, ради высокой скорости нам необходимо поступиться определенной долей прибыли. Если проранжировать сети, организованные на разных принципах, по доли прибыли, остающейся в их распоряжении, то получается следующая картина:

- 1. Сети, полностью принадлежащие собственнику, не отдающие на аутсорсинг логистические и иные операции, владеющие всеми объектами недвижимости, которые используются сетью для осуществления деятельности. В этом случае мы имеем дело с квази-вертикально интегрированной компанией, которая имеет в своем распоряжении маржу как владелец недвижимости (магазины как объекты недвижимости), как оператор розничной торговли (магазины как точки продаж и объекты управления ассортиментом) и как логистический оператор (операции по транспортировке и складированию).

- 2. Сети, полностью принадлежащие собственнику, частично отдающие на аутсорсинг логистические и иные операции, арендующие все или часть объектов недвижимости, которые используются сетью для осуществления деятельности. В этом случае сеть недополучает часть доходов от деятельности по аутсорсингу и не получает доход в качестве собственника недвижимости.

- 3. Сеть, основанная на принципах франчайзинга. Такая сеть не только не получает доход как собственник недвижимости и логистический оператор, но и отдает часть маржи по розничным операциям франчайзи.

Из этой классификации очевидно, что владение сетью полностью, включая и недвижимость, дает наибольшую валовую маржу и самые минимальные риски, а использование франшизы позволяет получить только часть прибыли с осуществления розничной торговли на определенной территории. Но так же очевидно и то, что эффективность использования инвестиций обратно пропорциональна величине маржи, остающейся в распоряжении торговца. В случае франчайзинговой сети финансовые ресурсы франчайзера используются наиболее эффективно — на реализацию наиболее ключевой функции — создание и тиражирование эффективных технологий розничной торговли. Сети, построенные на принципе франчайзинга, наиболее полно реализуют концепцию финансовой логистики — тотальное сокращение издержек по всей цепи поставок.

Одной из основных целей ведущих российских торговых сетей в течение последних трех лет было наращивание продаж, а не повышение прибыльности. С одной стороны, эта стратегия является стандартной для всех новых быстрорастущих рынков (самым ярким, хотя и самым одиозным примером является рынок интернет-коммерции образца 1998;2000 гг.). С другой стороны, и для выхода из бизнеса, и для привлечения финансирования для дальнейшей экспансии путем продажи доли в капитале портфельным инвесторам или первичного размещения акций главным показателем для оценки компании, по сложившейся традиции, является объем продаж, а не ее рентабельность. Именно поэтому первой успеха (эффектного первичного размещения акций) достигла компания, реализующая одну из наиболее крупных франчайзинговых программ, — «Пятерочка».

С учетом идущей консолидации российской розничной торговли, необходимость занимать лидирующее положение в своем сегменте для сети обусловлена потребностью пользоваться всеми соответствующими лидеру благами:

- * доступным финансированием;

- * интересом инвесторов;

- * масштабом, позволяющим «давить» на поставщиков;

- * административным ресурсом на федеральном уровне и т. д.

Мы считаем, что такой способ развития розничной сети, как строительство собственных торговых точек, уже не обеспечивает сетям необходимых темпов роста для того, чтобы сохранять лидирующее положение.

В связи с этим в следующих разделах мы более детально рассмотрим первые две стратегии развития сети, наиболее перспективные для большинства сегментов рынка розничной торговли, — франчайзинг и слияния и поглощения.

Франчайзинг как ключевой инструмент наращивания сети В последнее время все больший интерес у производителей и торговых компаний вызывает франчайзинг как способ создания стабильной и гибкой сети розничных магазинов. Особенно привлекает российские компании возможность открывать новые магазины в рамках франчайзинга, не отвлекая собственных средств. Первые итоги работы франчайзинговых проектов на розничном рынке свидетельствуют о том, что самые успешные компании прошли лишь часть пути в этом направлении, а попытки многих других пока не увенчались успехом. Как мы уже отмечали, компания, реализуя программу франчайзинга, отдает значительную часть рентабельности франчайзи. Взамен компания-франчайзи берет на себя решение проблем, многие из которых при взгляде на них из центрального офиса сети федерального уровня, находящегося в г. Москве, казались неразрешимыми. В качестве примера вспомним, насколько сложной еще несколько лет назад была проблема выхода некоторых розничных сетей в ряд регионов. Препятствия, которые чинили местные администрации московским ритейлерам, были неисчислимы. Странно, но факт, после привлечения части из местных игроков рынка в качестве франчайзи или организации предприятий-франчайзи ведущими локальными предпринимателями эти проблемы немедленно исчезли — исчезли для франчайзи в конкретных регионах. Таким образом, можно сделать вывод, что франчайзинг розничных торговых сетей — это еще и логистический инструмент по оптимизации транзакций с местными администрациями.

В заключение необходимо отметить, что, развивая торговую сеть на основе франчайзинга, ряд ключевых функционалов, и в частности организацию логистики, франчайзер оставляет за собой. Безусловно, франчайзи несет логистические затраты, необходимые для функционирования своей «подсети», но управляет логистикой только франчайзер. В дальнейшем в этой главе мы рассмотрим, каким образом франчайзер может получать от этого выгоду.

Итак, посмотрим более подробно на то, что представляет собой франчайзинг как один из путей развития розничных торговых сетей. Франчайзинг — это коммерческая концессия по ГК РФ (глава 54, ст. 1027−1040). К сожалению, законодательное творчество в России не совпадает с лексикой, применимой в бизнес-среде, и, в соответствии с законом рыночной, демократической среды «разрешено все, что не запрещено» предприниматели используют в своей практике термин «франчайзинг».

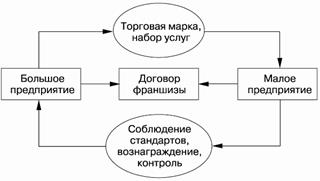

Франчайзинг — форма длительного коммерческого сотрудничества фирм, в рамках которого фирма-франчайзер передает права на продажу своих товаров и услуг фирме-франчайзи, которая получает также права на использование торговой марки фирмы-франчайзера, ее фирменного дизайна, ноу-хау, деловой репутации, маркетинговых технологий.

Рис. 4.2. Схема отношений в системе франчайзинга

Наиболее наглядно отношения в системе франчайзинга показывает рис. 4.2. Организатор франчайзинговой сети сбыта — франчайзер, который владеет определенной торговой маркой и ноу-хау, предоставляет франчайзи — малому предприятию, входящему во франчайзинговую сеть, — право на ведение дела под его торговой маркой, фирменный дизайн, маркетинговые технологии и определенный набор товаров и услуг. Франчайзи, который является независимым хозяйствующим субъектом, обязуется перед франчайзером соблюдать установленные стандарты качества продукции и услуг, а также технологии производственных и обслуживающих операций, выплачивать соответствующее вознаграждение и предоставляет франчайзеру право его контролировать.

Система франчайзинга оказывается взаимовыгодной для двух сторон по нескольким причинам. Для франчайзера, во-первых, это эффективное средство роста, не требующее вложений средств. Размер экономии несложно вычислить. Например, по условиям торговой сети «Копейка», использующей технологии франчайзинга, затраты на полный комплект оборудования для магазина площадью 350−400 кв. м составляют $ 300 тыс. Компания получает возможность развиваться, не покупая новых торговых площадей, дефицит которых отмечают ритейлеры. Вторым преимуществом франчайзинговой сбытовой сети является большая мотивация малых предприятий по развитию бизнеса, так как управляющий малым предприятием — не наемный работник, а хозяин. С точки зрения франчайзи работа под маркой сетевой компании является своего рода гарантией «выживания» бизнеса. По статистике среди независимых компаний только 15% выживают за первые 5 лет, тогда как среди франчайзинговых малых предприятий успешно развиваются каждые 7 из 8 компаний.

Однако у системы франчайзинга есть не только плюсы. Одно из ограничений этой системы, по нашим оценкам, — большая роль личных отношений между первыми лицами сетевой компании и партнерами-франчайзи. Зачастую именно налаженность отношений и контактов имеет решающее значение для успеха или неудачи франчайзинга. Стараясь снизить риски совместного бизнеса с незнакомыми компаниями, некоторые сетевые компании вводят специальные требования к потенциальным партнерам. Например, владелец франшизы ресторанов «Ростикс» «РосИнтер» в качестве дополнительного требования к франчайзи выдвигает опыт деловых отношений до франчайзинга.

Другой проблемой, требующей постоянного внимания, является необходимость непрерывного совершенствования системы контроля франчайзинговой сети. Об этом свидетельствует опыт российских сетей, прошедших, по отечественным меркам, большой путь в этом направлении. Методы и формы контроля, применяемые сетевыми компаниями, различны и зависят от стадии развития системы и области деятельности.

Не стоит забывать и еще про один аспект франчайзинговых отношений, несущий потенциальный риск для организатора сети, — возможная конкуренция со стороны обученного ноу-хау и технологиям ведения бизнеса франчайзи. По мере того, как фирма-франчайзи набирается опыта и обретает силу, приблизительно равную силе франчайзера, ему становится все сложнее держать ее в своей власти. Для того чтобы снизить возможные риски, в договорах франчайзинга сети «МакДоналдс», например, оговорено требование перехода права собственности на предприятие франчайзи к сетевой компании в случае нарушения договора, в частности раскрытия или несанкционированного использования информации и ноу-хау системы.

Более того, ряд ведущих розничных сетей, таких как, например, сеть «Дикси», не развивает направление франчайзинга в своей деятельности в связи с тем, что франчайзи, по их мнению, не могут обеспечить необходимого качества работы магазинов. Рассмотрим подробнее типы франчайзинга.

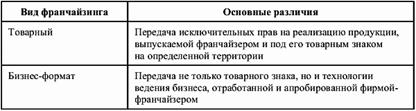

Типы франчайзинга В сфере торговли используются два различных по принципам организации варианта франчайзинговых сетей: товарный франчайзинг и франчайзинг бизнес-формата. Разделение между ними не всегда очевидно, однако можно выделить некоторые характерные особенности каждого из них.

В соответствии с условиями товарного франчайзинга франчайзи становится единственным продавцом данного товара на закрепленной территории и эксклюзивным представителем торговой марки франчайзера.

Основным условием данной сделки является то, что франчайзи обязуется закупать продукцию только у своего франчайзера и полностью отказывается от реализации аналогичных товаров других фирм, которые могут составить конкуренцию. Этот вид франчайзинга активно используется производителями и оптовыми компаниями. Среди российских розничных сетей можно назвать «Монарх», «Эконика», «Красный Куб», «Для душа и души». Кроме требования сетевой компании работать только с ассортиментом ее продукции других жестких требований по организации бизнеса, как правило, не выдвигается. Франчайзи получают общие рекомендации по оформлению магазина, наружной рекламы и выкладке товара. Для товарного франчайзинга характерна относительно невысокая степень регламентации обязанностей за счет однородности деятельности. Например, в рамках схемы работы с партнерами производителя обуви «Монарх» присутствуют минимальные требования по размеру торгового помещения, качеству освещения, рекламной вывеске и учету товара.

Однако само наличие определенных правил и требований по организации бизнеса свидетельствует о том, что в систему входят элементы бизнес-формата, т. е. определенные стандарты и правила ведения бизнеса. Другой пример товарного франчайзинга от «Эконики» содержит больше требований и стандартов, в частности, это разработка дизайн-проекта салона на основе типового проекта, использование определенного типа торгового оборудования, регулярные поставки элементов фирменного стиля и рекламы, а также эскизов для изготовления униформы и др. Отсутствие жестких требований, с одной стороны, способствует привлечению потенциальных партнеров, а, с другой — приводит к размыванию бренда сетевой компании. Многие эксперты считают, что такая ситуация сложилась с франчайзинговой сетью «Эльдорадо»: различия в форматах магазинов приводят к тому, что потребителю непонятно, в чем отличие этих магазинов от аналогов-конкурентов. И все же преимущества, которые получает головная компания в качестве дополнительных каналов сбыта при использовании товарного франчайзинга, совершенно очевидны.

В табл. 4.1 приведены основные различия между товарным франчайзингом и франчайзингом бизнес-формата.

Таблица 4.1. Франчайзинг: товарный и бизнес-формат

Более затратным и сложным, с точки зрения организации сетевой структуры, необходимого времени для запуска системы, а также денежных инвестиций и людских ресурсов, является франчайзинг бизнес-формата, который используется для развития продовольственной сетевой розницы. По такому типу развиваются сети «Пятерочка», «Копейка», «Седьмой континент».

Отличительной особенностью этого вида франчайзинговых отношений является высокая стандартизация и регламентация всех операций: начиная с поиска места под магазин и заканчивая описаниями рабочих процессов, таких как открытие магазина, действия персонала при возникновении проблем (разбитое стекло, отключение электроснабжения и др.), процесс перемещения товара со склада в торговый зал и пр. То есть бизнес-формат понимается как организационная структура, «типовая» для любого магазина сети. Кроме детальной регламентации деятельности этот вид франчайзинга предполагает тесный контакт сетевой компании и франчайзи, постоянный обмен информацией между ними и жесткую согласованность маркетинговых планов и программ. Представители «Копейки» обычно так формулируют принцип работы сети: у нас, франчайзи, все общее — единая информационная система, единые цены, единое оборудование, единая реклама. Эта сеть использует так называемую «жесткую» систему товародвижения и формирования товарного ассортимента, которая предполагает полное повторение у франчайзи общей технологии работы сети. При этом весь логистический процесс от закупки товара у поставщиков до пополнения запасов во франчайзинговом магазине берет на себя сетевая компания, предоставляющая франшизу. Все, что остается делать франчайзи «Копейки» — торговать и следить за соответствием работы своего подразделения общим правилам и сетевым стандартам.

Еще раз подчеркнем, что разделение франчайзинга розничных сетей на два вида часто носит условный характер, на практике системы товарного франчайзинга подчас имеют мощные бизнес-форматы, обеспечивающие воспроизводимость не только товарного ассортимента, но и основные правила организации торгового зала, зонирования размещения и расстановки оборудования, автоматизации, схем товародвижения, складирования, мотивации персонала и формирования узнаваемого облика магазина.

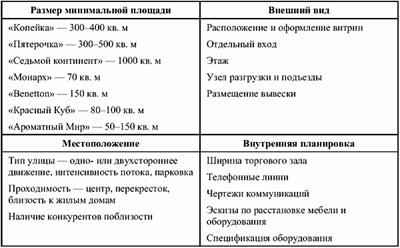

Таблица 4.2. Рекомендации по подбору помещения франчайзингового магазина.

В табл. 4.2 приведены наши рекомендации по подбору помещения франчайзингового магазина. Необходимо отметить, что обычно в пакет франшизы включаются:

- * руководство по строительству;

- * рекомендации по подбору помещения;

- * методика оценки пригодности помещения для магазина концепции франчайзера.

Обслуживание сетевой компанией франчайзинговых магазинов производится в два этапа (так же как выплаты вознаграждения за это обслуживание): начальное и постоянное. В пакет начального обслуживания входят следующие мероприятия.

Исследования рынка и выбор местоположения. Как правило, сетевая компания исследует региональные рынки и при выявлении потенциально перспективных начинает поиск франчайзи именно в этих регионах. Так действует компания «Феликс», активно развивающая региональный франчайзинг. Следующим шагом является выбор местоположения для будущего франчайзингового магазина — для этого обычно разрабатываются специальные оценочные анкеты. Необходимость специальных процедур по оценке подчеркивают многие франчайзинговые сети — от нежестко стандартизованных «Монарха» и «Красного Куба» до «Пятерочки», организованной по полноценному бизнес-формату. Глава российского представительства «Бенеттон» лично выезжает в каждый из регионов, где планируется открытие партнерских магазинов. В системе оценок этой компании очень важным является расположение магазина в людной части города, причем понятие «центр» расценивается как недостаточное условие, желательно, чтобы это были центральные площади, перекрестки. Магазин считается удачно расположенным, если он находится на правой стороне улицы (система оценки магазина «Бенеттон» предполагает, что по левой стороне мало кто ходит). У «Бенеттона» есть и другие критерии самого лучшего расположения, которое останется лучшим и через 5 лет.

Разработка и планировка торговых помещений. Например, минимальный размер площади для магазинов сети «Бенеттон» составляет 150 кв. м В этой сети обязательно приобретение имиджевого торгового оборудования у назначенных поставщиков и ремонт магазина по стандартам компании. После того как магазин авторизован, франчайзи отправляет его план в Италию, где отдел маркетинга разрабатывает дизайн-проект, состоящий из двух частей. Первая — это набор чертежей по ремонту и перепланировке, а вторая посвящена расстановке имиджевой мебели. Увеличивая привлекательность предложения, некоторые сети («Эконика») предлагают поставки оборудования на условиях лизинга.

Консультации по финансовым вопросам. Этот пункт можно часто встретить в предложениях франчайзеров. Скажем, сеть ресторанов «Ростикс» помимо совместной с франчайзи разработки бизнес-плана включают в пакет франшизы целевые показатели бизнеса партнера, типовой бюджет открытия ресторана, ориентировочный график платежей франчайзи, а также обеспечивает возможность получения кредитных средств на льготных условиях.

Руководство по осуществлению операций. Как правило, руководство или инструкции определяют алгоритм действий и правила работы франчайзи в области общего управления магазином, необходимой отчетности, финансового и бухгалтерского учета, маркетинга и рекламы, стандартов обслуживания клиентов, политики найма и мотивации сотрудников. По образному выражению президента компании «Марта», франчайзи сети супермаркетов Spar, Георгия Трефилова, он получил целый чемодан документации, определяющий порядок работы супермаркета.

Программы подготовки руководителей и обучение служащих фирм-франчайзи. Для тиражирования технологий и способа ведения бизнеса сетевой компании необходимы эффективные программы обучения. Большинство франчайзинговых сетей имеют собственные учебные центры, в которых предусмотрены различные курсы и программы. Обучение продавца-консультанта обычно проводится в течение 3−5 дней и включает правила выкладки, основы обслуживания клиента, овладение программой по учету товара. В учебном центре «Копейки» проходит обучение нескольких групп служащих: кассиры, бухгалтеры, старшие менеджеры торгового зала, управляющие. Для управляющих предусмотрена стажировка в действующем магазине сети. Обучение чаще всего проводится бесплатно, так как его стоимость включена в пакет франшизы.

Поддержание работы франчайзинговой сети также требует специальных программ от сетевой компании. Их можно сгруппировать по следующим основным направлениям.

Руководство на местах. За каждым франчайзи закреплен специальный менеджер в головной компании, в обязанности которого входит решение оперативных проблем магазинов. Иногда менеджер выполняет функции контроля работы партнеров, обычно так устроена работа в сети на основе товарного франчайзинга, например в сети «Монарх». В сетях, построенных по принципу франчайзинга бизнес-формата, эти две функции разнесены между разными специалистами.

Коммерческое планирование и предоставление рекламных материалов. Многие франчайзеры представляют своим партнерам стандартные маркетинговые планы и рекомендации по рекламе как до, так и после открытия магазина, ее периодичности, специальным акциям при распродажах. К каждому сезону такие компании, как «Бенеттон», «Евромода», «Энтон», «Эконика», готовят специальные руководства по выкладке, размещению товара в торговом зале, по наиболее выигрышным комбинациям и другим приемам мерчандайзинга.

Общенациональная реклама. И франчайзер, и франчайзи обязаны давать рекламу, но франчайзи делает это, как правило, на региональном уровне, а франчайзер — на национальном. Основой конфликта, который начался в начале 2002 г. между Spar и «Мартой», стало именно отсутствие общенациональной рекламы и недовольство «Марты» этой ситуацией.

Контроль за качеством. Пожалуй, среди отечественных франчайзинговых сетей нет ни одной, в которой бы пренебрегали этим правилом. Скажем, сеть «Эльдорадо» практикует ежемесячные выезды в магазины и проверки предлагаемого ассортимента. При обнаружении товаров конкурентов на полках магазинов на франчайзи налагается штраф в размере 10-кратной стоимости товара в рознице.

Предоставление информации о рынке. Немногие из отечественных владельцев франшиз готовы проводить исследования и делиться этой информацией. Такие услуги оказывают компании, тщательно отстраивающие систему франчайзинга, такие, например, как «Ростикс». Франчайзер должен проводить исследования и разработки в области категорийного менеджмента, услуг, развития системы, рыночной стратегии. Сетевая компания «Эконика» оказывает франчайзи помощь в изучении регионального рынка, предоставляет информацию об изменениях экономической ситуации и конъюнктуры рынка в других регионах.

Переподготовка руководства и служащих. В договорах, заключаемых с партнерами (как правило, системы бизнес-формата, требующей точного воспроизведения новых технологий головной компании), оговорены сроки — 3−5 лет, по истечении которых франчайзи обязан направить на переподготовку своих ключевых сотрудников. Чаще всего эта услуга является платной.

Краткий анализ «прав и обязанностей» франчайзи в российских условиях приведен во врезке.

«Права и обязанности» франчайзи Выбор франчайзинговой схемы зависит в первую очередь от наличия сетевых конкурентов с известной торговой маркой, с более низкими закупочными ценами и развитым сервисом, низкими затратами благодаря использованию современных логистических схем. Можно рассматривать вариант сдачи в аренду торговых площадей сетевому арендатору, но, как правило, крупные сетевые компании предлагают невысокую арендную ставку и работать самостоятельно по договору франчайзинга зачастую оказывается выгоднее.

Главными критериями в выборе франчайзера для отдельного торгового предприятия прежде всего являются:

- * известная торговая марка, зарекомендовавшая себя на рынке;

- * пакет предлагаемых услуг;

- * ставка роялти.

К услугам, предлагаемым франчайзером по договору франчайзинга, относятся:

- 1. Отработанная, четко прописанная технология работы магазина, которая включает основные принципы и задачи торгового предприятия, технологическую схему и документооборот, правила функционирования внутренних подразделений (торгового зала, склада, расчетно-кассового узла, внутренних производств и т. д.), взаимодействие с подразделениями франчайзера (распределительный центр, центральный офис), методы и формы планирования и отчетности, а также программное обеспечение, в том числе и техническую поддержку.

- 2. Предоставление в пользование базы поставщиков сетевого оператора, отражающей полный ассортимент товаров, присутствующих на рынке, и, соответственно, работы на идентичных с остальными магазинами сети условиях: цена закупки, скидки, рекламная поддержка, возможность возврата, обмена, компенсации украденного товара и т. д.

- 3. Возможность заказывать товар с распределительного центра (если таковой имеется у франчайзера), что позволяет иметь высокий показатель выполнения заказа и низкий товарный запас в магазине, особенно в сезонную торговлю.

- 4. Подбор, обучение и аттестация персонала. Как правило, у сетевого оператора существует свой учебный центр, разработавший комплексные программы обучения по темам: «Технология работы магазина», «Программное обеспечение», «Товароведение», «Общение с клиентами», «Мерчандайзинг» и т. д. Сотрудники могут стажироваться в действующих универсамах сети, на курсах повышения квалификации кадров, практического обучения сотрудников внутренних производств (мясное, готовой кулинарии, хлебопекарное, рыбное).

- 5. Рекламная поддержка как на стадии открытия магазина, так и в его дальнейшей работе (общая реклама в СМИ, проведение различных рекламных акций в торговом зале магазина, общая дисконтная программа).

- 6. Юридическая поддержка, консультации, информирование о нововведениях или изменениях в законодательстве, нормативной документации и комментарии к ним.