Профессиональное развитие сотрудников и анализ трудовых ресурсов ООО «Белая Русь»

Основным видом деятельности гостиницы «Россия» является предоставление мест и номеров для проживания, рассчитывают на основе действующих прейскурантных цен в соответствии с имеющимися в гостинице номерами определенных категорий и мест, дополнительный — оказание услуг общественного питания, парикмахерской, игровых автоматов, торговля и прочие услуги: хранение багажа, доставка заказов клиентов… Читать ещё >

Профессиональное развитие сотрудников и анализ трудовых ресурсов ООО «Белая Русь» (реферат, курсовая, диплом, контрольная)

Мотивация является одним из важнейших факторов, определяющих поведение людей в трудовом процессе. Ее учет в системе управления персоналом требует особого подхода к разработке соответствующих методов и технологий.

В соответствии с данными таблицы 2.8 проведен анализ численности персонала предприятия в разрезе групп по итогам которого определен удельный вес определенных групп в общем объеме.

Таблица 2.8 — Анализ структуры персонала численности ООО «Белая Русь» за 2005;2007 гг.:

Показатели. | 2005 г. | 2006 г. | 2007 г. | Отклонения (+,-). | ||||||

в 2006 г. | в 2007 г. | |||||||||

чел. | уд. вес,. %. | чел. | уд. вес, %. | чел. | уд. вес,. %. | чел. | уд. вес,. %. | чел. | уд. вес,. %. | |

Численность всего, в том числе: | ||||||||||

Руководители. | 7,9. | 9,8. | 9,6. | 1,9. | — 0,2. | |||||

Специалисты. | 6,7. | 8,8. | 8,7. | 2,1. | — 0,2. | |||||

Служащие. | 85,4. | 82,4. | 81,7. | — 3. | — 0,7. |

Из проведенного анализа видно, что в общем объеме численности персонала гостиницы занимает в 2005 году численность служащих- 85,4%, в 2006 году- 82,4%, в 2007 году- 81,7%. Общая доля специалистов в общей численности в 2007 году сократилась на 0,2%, в 2006 году увеличилась на 2,1%. Что же касается численности руководителей, то в 2006 году она увеличилась на 3 единицы, а в 2007 году она осталась неизменной. Данная ситуация сложилась за счет недоукомплектованности кадрами в гостинице.

Далее в таблице 2.9 рассмотрим показатели, влияющие на изменение производительности труда в ООО «Белая Русь».

Таблица 2.9 — Анализ показателей, влияющих на производительность труда персонала ООО «Белая Русь» за 2006;2007 гг.:

Показатели. | годы. | Отклонения. | ||

(+,-). | темп роста,%. | |||

Объем оказываемых услуг, тыс. руб. | 148,6. | |||

Фонд заработной платы, тыс.руб. | 110,3. | |||

Среднемесячная заработная плата, руб. | 132,3. | |||

Производительность труда, руб. | 40,7. | 60,5. | 19,8. | 148,6. |

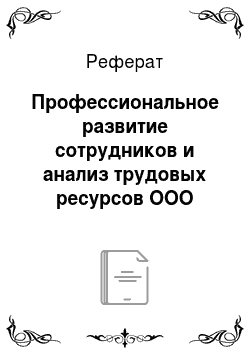

Далее на рис. 2.2 представим изменение основных показателей, влияющих на производительность труда.

Рис. 2.2 — Динамика изменения показателей, влияющих на производительность труда в 2006;2007гг.

По данным таблицы 2.9 и рис. 2.2 видно, что объем оказываемых услуг увеличился в 2007 году на 2019 тыс. руб. (48,6%). В связи с тем, что в гостинице доукомплектован штат фонд оплаты труда в 2007 году увеличился на 73 тыс. руб. (10,3%), соответственно данное изменение повлияло на увеличение среднемесячной заработной платы на 1879 руб. (32,3%) и производительности труда на 19,8 руб. (48,6%). Т. е. на каждого работника гостиницы в 2007 году приходится на 19,8 руб. больше оказываемых услуг. Данный факт свидетельствует о положительном влиянии на персонал гостиницы мотивационной политики руководства. Далее рассмотрим технологию построения системы мотивации сотрудников гостиницы ООО «Белая Русь», которая основана на оценочном принципе личностных и профессиональных качеств персонала. Оценка персонала для разработки системы его мотивации. Перед руководством стояла цель построения оптимальной мотивационной системы персонала гостиницы. Была произведена общая оценка персонала в результате аттестации каждого из сотрудников. Для этой работы были привлечены сотрудники службы маркетинга, отдела кадров, психолог, социолог, а также руководители и представители всех подразделений гостиницы.

Оценка определялась при использовании следующей формулы:

Где С — ценность (оценка) сотрудника;

К — среднеарифметическая сумма баллов по отдельным категориям знаний — 10 параметров (параметры данного фактора приведены ниже);

P — среднеарифметическая сумма баллов по отдельным категориям профессиональных качеств — 10 параметров (параметры приведены ниже);

М — среднеарифметическая сумма баллов по отдельным категориям личностных качеств — 10 параметров (параметры приведены ниже);

A — среднеарифметическая оценка коллег, которые оценивают сотрудника безотносительно к отдельным его способностям, а просто как человека, с которым они работают, — оценка 10 человек;

В — оценка непосредственного руководителя по 5-балльной шкале.

Из формулы видно, что оценка непосредственного руководителя имеет большой удельный вес, например, наравне, с оценкой 10 коллег сотрудника.

Аттестационная комиссия определила следующие параметры факторов:

Основные производственные фонды (ОПФ) представляют собой совокупность произведенных общественным трудом материальных ценностей, действующих в неизменной натуральной форме в течение длительного периода, неоднократно участвующих в процессе производства и утрачивающих свою стоимость по частям по мере снашивания.

Степень использования ОПФ характеризуется показателями фондоотдачи и фондоемкости, фондорентабельности и фондовооруженности.

Основным видом деятельности гостиницы «Россия» является предоставление мест и номеров для проживания, рассчитывают на основе действующих прейскурантных цен в соответствии с имеющимися в гостинице номерами определенных категорий и мест, дополнительный — оказание услуг общественного питания, парикмахерской, игровых автоматов, торговля и прочие услуги: хранение багажа, доставка заказов клиентов, аренда техники и инвентаря и др.

Основным источником получения доходов является услуги размещения, далее общественное питание и т. д. В процентном отношении дополнительные услуги составляют в среднем 7% и занимают четвертое место.

Наибольшая доля в доходах гостиницы составляют доходы от предоставления номеров: так, в 2005 году их доля составляет 35,97%, в 2006 году — увеличилась доля на 5,73%, в 2007 годуувеличение на 5,5%.

Таблица 2.10 — Формирование доходов гостиницы ООО «Белая Русь»:

Показатели гостиницы. | 2005 г. | 2006 г. | 2007 г. | Изменения, руб. (+,-). | ||||

руб. | %. | руб. | %. | руб. | %. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

Койко — сутки. | 23 933,6. | ; | ; | 148,6. | 123,4. | |||

Доходы от койко — суток. | 35,97. | 41,7. | 47,2. | |||||

Доходы от дополнительных услуг. | 7,85. | 7,8. | 6,9. | |||||

Парикмахерская. | 3,95. | 3,7. | 3,4. | |||||

Общественное питание. | 30,99. | 32,5. | ||||||

Товарооборот (торговля). | 21,24. | 14,8. |

Доля доходов от общественного питания составляет: в 2005 году 30,99%, в 2006 годудоля увеличилась на 1,01%, в 2007 годудоля увеличилась незначительнона 0,5. Также доходы от реализации продукции, которые из года в год сокращаются: в 2006 году их доля сократилась на 6,44%, в 2007 году — на 4,8%.

Оценка результатов производственно-хозяйственной деятельности предприятия осуществляется путем сравнения отчетных показателей за год с плановыми этого года и с отчетными за предыдущий год.

В соответствии с данными табл. 2.11 и приложения 2 можно просмотреть основные статьи баланса, их абсолютные значения и сравнение с предыдущими годами.

Как видно из таблицы 2.11, ООО «Белая Русь» вкладывает средства в недвижимое имущество. Так, темп роста основных средств составляет за 2 года составляет 13,4%, что говорит о том, что одним из приоритетных направлений инвестиционной политики было техническое перевооружение.

Таблица 2.11 — Оценка основных финансовых показателей ООО «Белая Русь» за 2006;2007 гг.:

Показатели. | на 01.01.2007 г. | на 01.01.2008 г. | Изменения. | ||||

тыс. руб. | в % к итогу. | тыс. руб. | в % к итогу. | тыс. руб. | в % к итогу. | в % к сумме. | |

АКТИВ. | |||||||

1. Основные средства и прочие внеоборотные активы. | 87,4. | 71,3. | — 16,0. | 113,4. | |||

2. Запасы и затраты. | 4,23. | 2,1. | — 168. | — 2,1. | 68,42. | ||

3. Денежные средства, расчеты и прочие активы. | 8,39. | 26,6. | 18,2. | 439,7. | |||

В том числе: | |||||||

* дебиторская задолженность и прочие оборотные активы. | 6,42. | 6,1. | — 0,3. | 131,7. | |||

* денежные средства и краткосрочные финансовые вложения. | 1,97. | 20,5. | 18,5. | 14,4р. | |||

БАЛАНС. | 100,0. | 0,0. | 138,8. | ||||

ПАССИВ. | |||||||

1. Собственные средства. | 9,07. | 56,4. | 47,3. | 8,6 р. | |||

2. Долгосрочные обязательства. | 17,2. | ||||||

3. Краткосрочные обязательства. | 8,77. | 26,4. | 17,6. | 4,2 р. | |||

В том числе: | |||||||

* краткосрочные кредиты и займы. | 17,3. | ||||||

* кредиторская задолженность. | 8,77. | 9,1. | 0,3. | 143,7. | |||

БАЛАНС. | 17,8. | 82,2. | 138,8. |

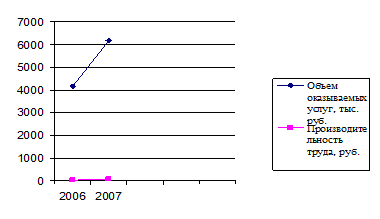

Краткосрочная дебиторская задолженность из года в год растет: ее увеличение в 2007 году составило 31,7%; также значительное увеличение денежных средств — 3328 тыс. руб. (14,4 р.).

Происходит увеличение по прочим долговым обязательствам за счет взятого кредита — на 3000 тыс. руб. и краткосрочным кредитам- 3024 тыс. руб.

Краткосрочные обязательства увеличились на 482 тыс. руб. (43,7%). По данным, изложенным в таблице 2.11, далее графически представим на рис. 2.3 динамику за 2006;2007 гг. основные показатели ООО: краткосрочная дебиторская задолженность, денежные средства, кредиторская задолженность.

Рис. 2.3 — Состав основных показателей в 2006;2007 гг.:

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

По данным таблицы 2.12 видно, что ООО своими абсолютно ликвидными средствами увеличило способность на 60% покрывать текущие обязательства за счет увеличения денежных средств на 3328 тыс. руб. Текущими же активами ООО снизило способность покрывать текущие обязательства на 40%. В виду отсутствия собственных оборотных средств коэффициент обеспеченности собственными средствами отрицательный.

Таблица 2.12 — Показатели платежеспособности ликвидности ООО «Белая Русь» за 2006;2007 гг.:

Показатели. | Значение показателя. | Отклон. | Нормат. | |

на 01.01.2006 г. | на 01.01. 2007 г. | |||

1. Краткосрочная задолженность, тыс. руб. | х. | |||

2. Оборотные активы, тыс. руб. | х. | |||

В том числе: | ||||

2.1. Запасы, тыс.руб. | — 168. | х. | ||

2.2. Дебиторская задолженность с ожидаемыми платежами в течение 12 мес., тыс.руб. | х. | |||

2.3. Денежные средства и краткосрочные финансовые вложения, тыс. руб. | х. | |||

3. Коэффициент абсолютной ликвидности. | 0,2. | 0,8. | 0,6. | 0,2−0,25. |

4. Коэффициент промежуточной ликвидности. | 1,44. | 1,09. | — 0,4. | 0,6−0,8. |

5. Коэффициент текущей ликвидности. | 1,44. | 1,09. | — 0,4. | |

6. Собственные оборотные средства, тыс. руб. | — 9846. | — 2606. | ||

7. Коэффициент обеспеченности собственными средствами. | — 6,2. | — 0,5. | 0,1. |

В условиях рыночной отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, на основе налога на прибыль обеспечивается формирования бюджетных доходов. Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятий, направляется на удовлетворение потребительских и социальных нужд. Поэтому прибыль является конечным результатом деятельности предприятия, что четко отражается в таблице 2.13.

Таблица 2.13 — Анализ доходности предприятия за 2006;2007 гг:

Показатели. | 2006 г. | 2007 г. | Изменения. | ||||

тыс. руб. | в % к выручке. | тыс. руб. | в % к выручке. | тыс. руб. | в % к выручке. | Темп роста,%. | |

1. Выручка от продажи товаров, работ, услуг (за минусом НДС, акцизов, других аналогичных платежей). | 148,6. | ||||||

2. Себестоимость проданных товаров, продукции, работ, услуг. | 54,0. | 105,8. | 51,8. | 291,2. | |||

3. Валовая прибыль. | 46,0. | — 359. | — 5,8. | — 2270. | — 51,8. | — 18,8. | |

4. Коммерческие расходы. | |||||||

5. Управленческие расходы. | |||||||

6. Прибыль (убыток) от продаж. | 46,0. | — 359. | — 5,8. | — 2270. | — 51,8. | — 18,8. | |

7. Проценты к получению. | |||||||

8. Проценты к уплате. | |||||||

9. Прочие операционные доходы. | 0,3. | 0,2. | 0,0. | 125,0. | |||

10. Прочие операционные расходы. | 0,3. | 0,2. | — 0,1. | 107,7. | |||

11. Внереализационные доходы. | 0,2. | 0,2. | 0,0. | 157,1. | |||

13. Внереализационные расходы. | 0,1. | 0,1. | 0,1. | 266,7. | |||

14. Прибыль (убыток) до налогообложения. | 46,1. | — 355. | — 5,8. | — 2269. | — 51,8. | — 18,5. | |

15. Налог на прибыль. | 11,1. | 0,0. | — 460. | — 11,1. | 0,0. | ||

16. Прибыль (убыток) от обычной деятельности. | 35,0. | — 355. | — 5,8. | — 1809. | — 40,8. | — 24,4. |

Показатели, характеризующие рентабельность деятельности гостиницы, представлены в табл. 2.14.

Таблица 2.14 — Показатели рентабельности предприятия, %:

№. | Показатели. | 2005 год. | 2006 год. | 2007 год. | Изменения (+,-). | |

в 2006 году. | в 2007 году. | |||||

Рентабельность продаж. | 1,17. | 4,56. | — 5,82. | 3,39. | ; | |

Общая рентабельность периода. | 1,03. | 3,87. | — 8,29. | 2,84. | ; | |

Рентабельность собственного капитала. | 3,22. | 4,48. | — 15,05. | 1,26. | ; | |

Рентабельность основной деятельности (продукции). | 2,75. | 3,8. | — 6,18. | 1,05. | ; |

Данные табл. 2.14 позволяют сделать некоторые выводы. Показатели рентабельности показывают, что по сравнению с 2005 годом в 2006 году проглядывается отрицательная тенденция. Так, рентабельность продаж, показывающая удельный вес прибыли от реализации в одном рубле выручки от реализации, за 2006 год составила 4,56%, т. е. на 1 руб. выручки от реализации продукции приходится всего 4 копейки прибыли от реализации. В 2007 году в связи с тем, что сложился убыток показатель рентабельности рассчитывать нецелесообразно.