Метод наименьших квадратов в определении постоянных и переменных затрат

Подобное поведение зависимой переменной наиболее полно отображает логарифмическая аппроксимация данных по методу наименьших квадратов в соответствии с уравнением: y = c ln (x) + b. Как и в случае линейного тренда, значение параметра b будет характеризовать постоянные затраты. Рисунок 2 отображает логарифмическое приближение полных затрат. Значение R2 равно 0,9806. Это указывает на то, что… Читать ещё >

Метод наименьших квадратов в определении постоянных и переменных затрат (реферат, курсовая, диплом, контрольная)

Операционный анализ, или CVP-анализ, является одним из наиболее эффективных методов планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск.

Для проведения операционного анализа необходимым условием является деление всех затрат предприятия на постоянные и переменные.

На практике именно это условие создает множество проблем, являясь достаточно трудоемкой и сложной процедурой, требующей наличия отлаженной комплексной системы управленческого учета. Многие статьи затрат являются смешанными, то есть содержат в себе как постоянную, так и переменную составляющие. Без сомнения, скрупулезный учет позволит в конечном счете с приемлемой степенью субъективизма разделить все затраты на постоянные и переменные. Вместе с тем для проведения операционного анализа совсем не обязательно выделять по каждому виду затрат его постоянную и переменную составляющую — в конечном счете потребуется лишь общая сумма постоянных и переменных затрат.

В задачи данной работы не входит подробное описание алгоритма операционного анализа, который приводится в любом учебном пособии по экономическому анализу.

В рамках данной работы проводится сравнительный анализ практических методов разделения затрат предприятия на постоянные и переменные: метод наименьших квадратов, регрессионный анализ, анализ линейной зависимости между выручкой от реализации и полной себестоимостью продукции.

В работе рассматривается случай производства двух видов товаров, что позволяет спроецировать предложенные методы на предприятия с более широким ассортиментом.

Открытое акционерное общество «Ульяновский авторемонтный завод» (далее — ОАО «УАРЗ») — ведущий в России производитель электромеханической лебедки, устанавливаемой на отечественные и импортные внедорожники и спецавтомобили. В конце лета 2002 года предприятие вышло на рынок со своей новой усовершенствованной продукцией — лебедкой Л4−4 500 000 «Спрут-2500», созданной на основе базовой модели Л3 «Спрут-2200». Кроме того, ОАО «УАРЗ» изготавливает металлические крыши на автомобиль УАЗ-31 512.

Финансовый результат производственно-коммерческой деятельности ОАО «УАРЗ» за сентябрь—ноябрь 2002 года отражен в таблице 1.

Таблица 1 Финансовый результат деятельности ОАО «УАРЗ» за август-октябрь 2002 года

Показатель. | Сентябрь. | Октябрь. | Ноябрь. | Итого. |

Выручка от реализации, тыс. руб. в том числе: | 1957,50. | 2062,50. | 2135,00. | 6155,00. |

Выручка от реализации металлических крыш, тыс. руб. | 1667,50. | 1265,00. | 1265,00. | 4197,50. |

Цена реализации крыш, тыс. руб. | 11,50. | 11,50. | 11,50. | Х. |

Объем продаж крыш, шт. | ||||

Выручка от реализации Л4, тыс. руб. | 290,00. | 797,50. | 870,00. | 1957,50. |

Цена реализации Л4, руб. | 14,50. | 14,50. | 14,50. | Х. |

Объем продаж Л4, шт. | ||||

Полные затраты за период, тыс. руб. | 1876,50. | 2038,20. | 2089,80. | 6004,50. |

Прибыль от продаж, руб. | 81,00. | 24,30. | 45,20. | 150,50. |

Рентабельность продаж, %. | 4,14. | 1,18. | 2,12. | 2,51. |

Именно эти данные станут основой для наших расчетов.

Метод наименьших квадратов основан на нахождении параметров линейного приближения (тренда). Рассчитывается статистика для рядов «Объем продаж» и «Полные затраты за период» с применением метода наименьших квадратов, чтобы вычислить уравнение прямой, которая наилучшим образом описывает фактические данные.

Но данная модель работает только в двухмерном пространстве, то есть в случае решения нашей задачи для двух и более видов продукции мы должны выбрать критерий, позволяющий измерить всю выпущенную и реализованную продукцию в универсальных производственно-коммерческих единицах (в рамках данной работы — ед.).

Выбор данного критерия — задача довольно сложная и сугубо индивидуальная, обусловленная отраслевой принадлежностью предприятия, технологическими и учетными особенностями и т. д. В российском бухгалтерском учете традиционно используется распределение либо пропорционально зарплате основного производственного персонала, либо пропорционально затратам материалов, либо пропорционально всей совокупности прямых затрат.

В западном финансовом менеджменте чаще всего применяется распределение постоянных затрат пропорционально доле того или иного товара в суммарной выручке от реализации. С точки зрения углубленного операционного анализа такой подход в большинстве случаев более логичен.

Следует помнить, что для целей бухгалтерского учета может применяться один метод, а финансовым менеджерам для анализа безубыточности и оптимизации ассортиментной политики может потребоваться другой.

Основополагающей характеристикой выпускаемой продукции ОАО «УАРЗ» при существующей системе организации производства является ее высокая материалоемкость (при этом в целях бухгалтерского учета постоянные затраты распределяются пропорционально зарплате основного производственного персонала). Нормативные расходы материалов на производство металлической крыши и Л4 в денежном выражении находятся в отношении 4 к 7. Воспользуемся данным фактом для наших расчетов и составим таблицу производства и реализации продукции, оцененной в units.

Таблица 2 Производство и реализация продукции ОАО «УАРЗ», оцененной в ед.

Показатель. | Сентябрь. | Октябрь. | Ноябрь. | Итого. |

Объем продаж крыш, ед. | 145×4 = 580. | 110×4 = 440. | 110×4 = 440. | |

Объем продаж Л4, ед. | 20×7 = 140. | 55×7 = 385. | 60×7 = 420. | |

Совокупный объем продаж, ед. |

Теперь составим вспомогательную таблицу, которая поможет нам в нахождении искомых величин:

Таблица 3 Расчетная таблица для нахождения параметров линейного тренда

Период. | Объем продаж, х. | Полные затраты за период, у. | ||||

Сентябрь. | 720,00. | — 81,67. | 1876,50. | — 125,00. | 6669,44. | 10 208,33. |

Октябрь. | 825,00. | 23,33. | 2038,20. | 36,70. | 544,44. | 856,33. |

Ноябрь. | 860,00. | 58,33. | 2089,80. | 88,30. | 3402,78. | 5150,83. |

Итого. | 2405,00. | 6004,50. | 10 616,67. | 16 215,50. |

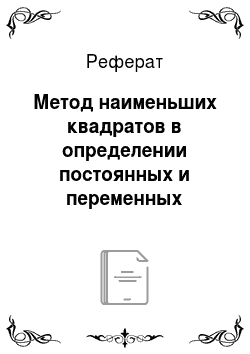

На основе данных таблицы 3 найдем ставку переменных издержек (средние переменные расходы в себестоимости единицы продукции) по формуле:

(1).

где знак «-» характеризует средние величины.

В нашем случае ставка переменных издержек составила 1,53 тыс. руб.

Суммарные переменные издержки за анализируемый период составляют 1,53 тыс. руб. х 2405 units = 3673,31 тыс. руб.

Постоянные издержки анализируемого периода находятся как разница полных затрат и суммарных переменных издержек за период: 6004,50 тыс. руб. — 3673,31 тыс. руб. = 2 331,19 тыс. руб.

Интерпретация полученных расчетных величин будет дана чуть позже в рамках сравнительного анализа всех методов, а сейчас обратим внимание на один интересный факт. На практике можно получить значение ставки переменных издержек значительно более легким путем. Для этого используем функцию Microsoft Excel ЛИНЕЙН, введя в поле «Изв_знач_у» множество значений ряда «Полные затраты за период», а в поле «Изв_знач_х» множество значений ряда «Объем продаж».

Разделение затрат предприятия на постоянные и переменные с помощью регрессионного анализа основано на построении линии тренда полных затрат за период путем нанесения фактических данных на координатную плоскость в хронологическом порядке. Аргументом в данном случае выступает не значение объема продаж, а ось времени, точнее, отчетные даты наблюдений, имеющие порядковые номера. Регрессионный анализ заключается в подборе графика для набора наблюдений с помощью метода наименьших квадратов. Регрессия используется для анализа воздействия на зависимую переменную значений аргумента.

В целях операционного анализа наиболее интересны координаты точки пересечения линии тренда с осью ординат, в которой переменные издержки равны нулю (в нулевой период ничего не производится). Таким образом, рассчитав величину постоянных расходов, получаем все необходимые данные для последующего CVP-анализа.

Используем возможности Microsoft Excel для регрессионного анализа, а именно программу «Добавить линию тренда» из категории «Диаграмма». Существует шесть различных видов линий тренда (аппроксимация и сглаживание), которые могут быть добавлены в диаграмму Microsoft Excel. При подборе линии тренда к данным Excel автоматически рассчитывает значение коэффициента достоверности аппроксимации (R2). Отобразим данный коэффициент и уравнение тренда на диаграмме. У нас остался нерешенным один принципиальный вопрос — какой тип тренда подходит для описания полных затрат.

Использование линии тренда того или иного вида определяется типом исходных данных. Наиболее надежна линия тренда, для которой значение R2 равно или близко к единице.

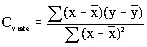

Наиболее очевидной, вытекающей из природы самого операционного анализа является аппроксимация по линейному тренду вида у = mх + b, где постоянные затраты определяются параметром b, а переменная составляющая заложена в коэффициенте m. В общем случае линейное приближение подходит для величин, которые увеличиваются или убывают с постоянной скоростью, задаваемой величиной m.

На рисунке 1 содержатся все необходимые данные для операционного анализа. Следует заметить, что значение R2 в данном случае составляет 0,9184, что свидетельствует о достаточной близости значений линии тренда к фактическим данным.

Из уравнения тренда следует, что величина постоянных затрат равна 1788,2 тыс. руб., а переменные затраты составляют 6004,50 тыс. руб. — 1788,20 тыс. руб. = 4216,30 тыс. руб. Ставка переменных затрат = 4216,30 тыс. руб./ 2405 ед. = 1,75 тыс. руб.

Рис. 1. Линейная аппроксимация данных регрессионный затрата себестоимость выручка Выравнивание по прямой является возможным, но не единственным способом описания полных затрат. Мы имеем все основания предположить, что полные затраты предприятия характеризуются быстрым ростом в начале жизненного цикла с последующей их стабилизацией.

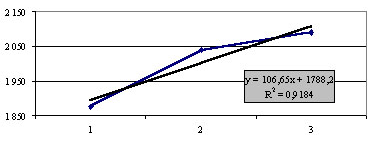

Подобное поведение зависимой переменной наиболее полно отображает логарифмическая аппроксимация данных по методу наименьших квадратов в соответствии с уравнением: y = c ln (x) + b. Как и в случае линейного тренда, значение параметра b будет характеризовать постоянные затраты. Рисунок 2 отображает логарифмическое приближение полных затрат. Значение R2 равно 0,9806. Это указывает на то, что аппроксимирующая кривая описывает данные с более высокой степенью достоверности, чем линейный тренд. Аналогично находим из уравнения логарифмического тренда величину постоянных затрат: 1883,00 тыс. руб. Суммарные переменные затраты равны 6004,50 тыс. руб. — 1883,00 тыс. руб. = 4121,50 тыс. руб. Ставка переменных затрат составляет 4121,50 тыс. руб./ 2405 ед. = 1,71 тыс. руб.

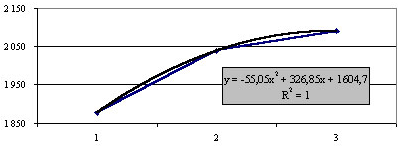

Рис. 2. Логарифмическая аппроксимация данных Вместе с тем величина полных затрат может существенно колебаться в течение отчетного периода, попеременно возрастая и убывая под воздействием различных факторов (сезонность, изменение технологии, закупка оборудования, выплата дивидендов, рекламная кампания, активизация деятельности профсоюза и т. п.). Для описания подобных рядов используется полиномиальная аппроксимация. Она полезна для анализа набора данных о нестабильной величине. Степень полинома определяется количеством экстремумов (максимумов и минимумов) кривой — переломных моментов в динамике затрат. Microsoft Excel позволяет рассчитать уравнение полиномиального тренда до шестой степени. В нашем случае подобная точность не понадобится, мы довольствуемся аппроксимацией данных полиномом второго порядка (R2 = 1,000). Данное уравнение наилучшим образом описывает исходные данные.

Рис. 3. Полиномиальная аппроксимация данных Из уравнения тренда следует, что величина постоянных затрат равна 1604,70 тыс. руб.; переменные затраты: 6004,50 тыс. руб. — 1604,70 тыс. руб. = 4399,80 тыс. руб.; ставка переменных затрат составляет 4399,80 тыс. руб./ 2405 ед. = 1,83 тыс. руб.

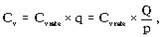

Анализ линейной зависимости между выручкой от реализации и полной себестоимостью продукции основан на решении системы линейных уравнений, описывающих связь между выручкой и затратами за ряд периодов (подробнее см. [4]). Представим переменные затраты (Cv) в следующем виде:

(2).

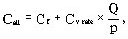

где объем производства (q) представлен отношением выручки от реализации (Q) к цене единицы товара (p). На основе этого получаем линейную зависимость между выручкой и полными затратами за период:

(3).

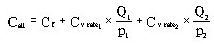

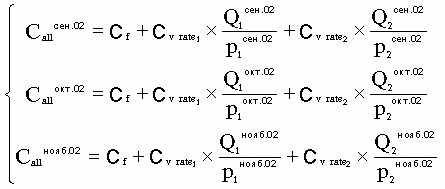

причем величина полных затрат за период (Call), реализация (Q) и цена за единицу товара (p) нам известны, данное уравнение содержит две неизвестные — постоянные затраты (Cf) и ставка переменных затрат (Cv rate), нахождение которых и является нашей основной задачей. Очевидно, что для случая двух товаров уравнение примет следующий вид:

(4).

что потребует от нас увеличить число периодов наблюдений до трех для получения системы уравнений, решение которой позволит получить информацию, необходимую для расчета всех основных показателей в рамках операционного анализа. Заметим, что решение данной задачи для случая n видов продукции потребует n+1 периодов наблюдений.

Данный метод освобождает нас от необходимости поиска универсального критерия соизмеримости, использованного в методе наименьших квадратов и регрессионном анализе.

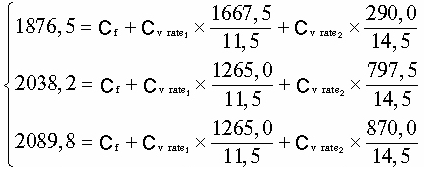

В нашем случае двух товаров искомая система уравнений, связывающая затраты и выручку, имеет следующий вид:

. (5).

Практические расчеты проводятся на основе системы уравнений:

. (6).

Решение системы (6) дает: ставка переменных затрат по металлической крыше (Cv rate1) составляет 5,70 тыс. руб.; ставка переменных затрат по лебедке (Cv rate2) — 10,32 тыс. руб. Постоянные затраты в среднем за III квартал 2002 года равняются 843,60 тыс. руб. Таким образом, мы получили субраспределения затрат в каждом месяце. Совокупные переменные затраты за весь анализируемый период будут равны 5,70 тыс. руб. х 365 крыш + 10,32 тыс. руб. х 135 лебедок = 3473,70 тыс. руб. Постоянные затраты составят 6004,50 тыс. руб. — 3473,70 тыс. руб. = 2530,80 тыс. руб.

Рассмотрение методов разделения постоянных и переменных затрат завершено. Перейдем к сравнительному анализу полученных результатов и рассчитаем значение ставок переменных затрат по обоим товарам при каждом методе распределения. Для этого вспомним, что в начале рассмотрения примера мы условились измерять всю выпущенную и реализованную продукцию в ед., причем в крыше содержится 4 ед., а в лебедке — 7 ед. Составим таблицу 4 значений ставок переменных затрат, а также таблицу 5 основных характеристик бизнеса в рамках операционного анализа.

Таблица 4 Значения ставок переменных затрат при использовании различных методов распределения постоянных и переменных затрат, тыс. руб.

Метод. | Ставка переменных затрат по товару «металлическая крыша». | Ставка переменных затрат по товару «лебедка Л4». |

Метод наименьших квадратов. | 6,11. | 10,69. |

Линейная аппроксимация. | 7,01. | 12,27. |

Логарифмическая аппроксимация. | 6,85. | 12,00. |

Полиномиальная аппроксимация. | 7,32. | 12,81. |

Анализ линейной зависимости между выручкой и затратами. | 5,70. | 10,32. |

Таблица 5 Значения основных показателей операционного анализа при использовании различных методов распределения постоянных и переменных затрат

Метод. | Валовая маржа, тыс. руб. | Сила воздействия операционного рычага. | Порог рентабельности, тыс. руб. | Запас финансовой прочности, тыс. руб. |

Метод наименьших квадратов. | 2 482. | 16,490. | 5 782. | |

Линейная аппроксимация. | 1 939. | 12,882. | 5 677. | |

Логарифмическая аппроксимация. | 2 034. | 13,512. | 5 699. | |

Полиномиальная аппроксимация. | 1 755. | 11,662. | 5 627. | |

Анализ линейной зависимости между выручкой и затратами. | 2 681. | 17,816. | 5 810. |

Таким образом, предложенные методы характеризуются относительно схожим описанием исходных данных. Но при этом регрессионный анализ имеет наименее обоснованную и наименее объективную основу (хронологическую) разделения затрат. В нашем случае его внутреннее содержание уступает логике других анализируемых методов. Сравнивая метод наименьших квадратов и анализ линейной зависимости между выручкой и затратами, нужно признать, что статистическая природа построения уравнения тренда для двух связанных массивов данных уступает отсутствию необходимости выбора универсального критерия соизмеримости, простоте и однозначности распределения затрат. Получив данные по выручке и затратам за ноябрь 2002 года, следует повторить анализ линейной зависимости между выручкой и затратами, но уже за период октябрь — декабрь. Чем актуальнее будет период наблюдения, тем точнее средние значения будут описывать реальное состояние бизнеса. Полученные таким образом новые средние значения для постоянных и переменных затрат представляют собой скользящие средние. В дальнейшем они составят статистику, которая станет базой для принятия управленческих решений. В отличие от анализа линейной зависимости между выручкой и затратами другие рассмотренные методы наоборот страдают от недостатка исходной информации (достоверность тренда, рассчитанного на основе трех анализируемых периодов, невысока).

Сводная сравнительная характеристика предложенных методов распределения затрат представлена в таблице 6.

Таблица 6. Сравнительная характеристика рассматриваемых методов распределения постоянных и переменных затрат.

Метод. | Критерий. | ||||||

Объем исходных данных. | Необходимое кол-во анализируемых периодов. | Способность к автоматизированной обработке данных. | Критерий соизмеримости. | Основа распределения совокупных затрат. | Затраты времени исполнителя. | Доп. подготовка исполнителя. | |

Метод наименьших квадратов. | Средний (полные затраты; объем продаж). | 4−8. | Высокая. | Используется. | Объем продаж с учетом критерия соизмеримости. | Средние. | MS Exсel, основы мат. статистики. |

Линейная аппроксимация. | Средний (полные затраты по периодам; информационная основа выбора критерия соизмеримости). | 5−12. | Высокая. | Используется. | Периоды наблюдений с учетом критерия соизмеримости. | Несущественные. | MS Exсel, основы мат. статистики. |

Логарифмическая аппроксимация. | |||||||

Полиномиальная аппроксимация. | |||||||

Объем исходных данных. | Необходимое кол-во анализируемых периодов. | Способность к автоматизированной обработке данных. | Критерий соизмеримости. | Основа распределения совокупных затрат. | Затраты времени исполнителя. | Доп. подготовка исполнителя. | |

Анализ линейной зависимости между выручкой и затратами. | Минимальный (полные затраты + объем продаж в натур. измерении). | n + 1 (определяется товарной номенклатурой. | Средняя. | Не используется. | Соотношения операционного анализа. | Выше средних. | Навыки решения систем уравнений. |

Для разделения затрат на постоянные и переменные рекомендуются следующие практические шаги. Оптимальным решением будет использование данных управленческого и бухгалтерского учета для затрат, однозначно относящихся к постоянным или переменным, в сочетании с использованием одного (или сразу нескольких) из рассмотренных методов для прочих (смешанных) затрат. При выборе метода распределения смешанных затрат особое внимание требуется уделить следующим факторам:

- 1) в случае производства немногочисленной номенклатуры (четыре и менее вида товара) наиболее приемлемым является метод анализа линейной зависимости между выручкой и затратами;

- 2) в случае более широкого ассортимента (при наличии объективного критерия соизмеримости) использование метода наименьших квадратов и регрессионного анализа более оправдано.

При этом следует помнить, что не существует никаких универсальных решений. В каждом конкретном случае и аспекте операционный анализ требует взвешенного подхода. Возможно, при достаточно большом ассортименте окажется эффективнее применить анализ линейной зависимости между выручкой и затратами, предварительно разделив всю номенклатуру на агрегированные группы родственных товаров.

В конечном счете, мы должны получить модель:

- · позволяющую существенно снизить затраты времени и сил бухгалтеров и аналитиков на обработку исходных данных для целей операционного анализа;

- · максимально снижающую неизбежную долю субъективности распределения общехозяйственных и общепроизводственных затрат по видам продукции;

- · однозначно решающую основную задачу, поставленную в начале работы — преобразование «столь многочисленных и разнообразных в наш компьютерный век данных в необходимую и всегда дефицитную информацию"1, позволяющую принимать эффективные и своевременные управленческие решения.

- 1. Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация. — М.: «Финансы и статистика», 2011. 3-е изд.

- 2. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. — М.: Инфра-М, 2009.2-е изд.

- 3. Еремеев И. Операционный анализ и оптимизация ассортиментной политики. // Финансовая газета. — 2002. — № 28.

- 4. Губин В. Упрощенная система управленческого учета. // http://www.cfin.ru

- 5. Карлберг, Конрад. Бизнес-анализ с помощью Excel 2000. — М.: Вильямс, 2001.