Анализ финансовых результатов ритейлинговых компаний с помощью инструмента бенчмаркинг

На данный момент одна из ключевых позиций стратегии компании Магнит это внедрение дополнительных мер по оптимизации издержек и улучшению рентабельности. Стратегия компании «О`КЕЙ» это развитие системы дискаунтеров, однако, аналитики оценили эту цель как рискованную, Снижение рентабельности по EBITDA отражает сложную ситуацию у компании в управлении гипермаркетами. Таким образом, чтобы улучшить… Читать ещё >

Анализ финансовых результатов ритейлинговых компаний с помощью инструмента бенчмаркинг (реферат, курсовая, диплом, контрольная)

Анализ финансовых результатов ритейлинговых компаний с помощью инструмента бенчмаркинг

Результатом использования инструмента бенчмаркинга является ответ на вопрос: почему другие работают более успешно, чем мы?

Суть данного инструмента заключается в том, что за эталон берется наиболее успешное предприятие отрасли, и анализируемое предприятие сравнивают с этим «эталоном», а именно определяют недостатки в управлении и изменения, которые следует внедрить в анализируемую компанию. Конечно, предприятие «эталон» должно быть соразмерным предприятию, которое выбрано для анализа.

Различают три вида бенчмаркинга:

- 1. Внутренний бенчмаркинг. Этот вид представляет собой анализ и сравнение индикаторов деятельности разных структурных подразделений одной компании.

- 2. Бенчмаркинг, ориентированный на конкурентов. Данный вид представляет собой сравнительный анализ товаров (работ, услуг), производительности операционных процессов и иных параметров исследуемой компании с аналогичными характеристиками компаний-конкурентов. Обычно в качестве аналога для сравнения выступает «лидер рынка». Факторы, которые идентифицируют отличия исследуемой компании от лидера, дают возможность разработать рекомендации относительно изменения положения компании.

- 3. Функциональный бенчмаркинг. Данный вид позволяет проанализировать отдельные процессы, функции, методы и технологии с другими компаниями, не являющимися конкурентами рассматриваемой. В данном случае компании охотно соглашаются на обмен информации, так как в первую очередь не являются конкурентами и совместные усилия могут привести к общим проектам, направленных на совершенствование тех или других операций, которые сравниваются.

Для анализа были выбраны следующие показатели: выручка, EBITDA и рентабельность по EBITDA. Стоит пояснить, почему выбор пал именно на них.

EBITDA — прибыль до вычета процентов, налогов и амортизации. Данный показатель представляет собой доход, который был получен компанией от основной операционной деятельности. При этом не принимаются во внимание:

- · размер инвестиций в производство (поправка на сумму начисленной амортизации);

- · долговая нагрузка (поправка на проценты);

- · режим налогообложения (поправка на налог на прибыль).

Основное достоинство данного показателя в том, что с его помощью можно сравнивать финансовые результаты различных компаний, которые функционируют в одной отрасли. При этом не являются важными такие факторы как размер компании, долговая нагрузка или применяемый налоговый режим. Имеют значение только вид деятельности и операционные результаты.

EBITDA вычисляется путем корректировки чистой прибыли компании на суммы процентов к получению/уплате, налога на прибыль, амортизации и прочих внереализационных доходов и расходов. Также возможен еще один вариант расчета, который представлен следующей формулой:

EBITDA = Выручка — Операционные расходы (без учета расходов на амортизацию) Рентабельность по EBITDA является одним из основных индикаторов, с помощью которого можно определить, является компания, А хуже или лучше компании В. Помимо это он позволяет сопоставить доходность бизнеса с альтернативой.

Рентабельность по EBITDA рассчитывается по следующей формуле: Рентабельность по EBITDA = (EBITDA/ Выручка) * 100%.

Для данного индикатора при годовом планировании обычно устанавливается нормативное значение.

Для анализа были выбраны следующие компании: ПАО «Магнит», ООО «О`КЕЙ», X5 Retail Group, ГК «Дикси», Lenta Ltd.

На сайтах всех компаний есть раздел «Ключевые показатели». Это те индикаторы, на которые компания опирается в первую очередь при оценке результатов и планировании.

Показатели выручки, EBITDA и рентабельности по EBITDA выделены как ключевые во всех исследуемых компаниях.

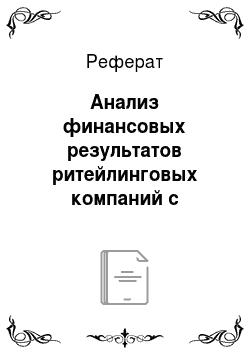

Рассмотрим значения и динамику выручки компаний.

Таблица 1. Значение выручки для ритейлинговых компаний.

Выручка. | О’Кей. | Магнит. | Х 5 Retail Group. | Дикси. | Лента. | |

175 500. | 1 075 000. | 1 033 667. | 78 000. | |||

951 000. | 808 818. | |||||

Рисунок 1. Динамика выручки Проанализировав значения выручки и динамику, становится очевидным, что лидером в отрасли по выручке является ПАО «Магнит». У всех компаний схожая динамика — рост выручки, только разными темпами. Компания с наименьшей выручкой — ГК «Дикси» .

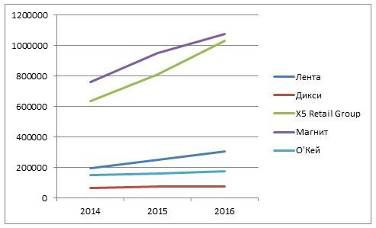

Рассмотрим значения и динамику показателя EBITDA для компаний.

Таблица 2. Значение EBITDA для ритейлинговых компаний.

EBITDA. | О’Кей. | Магнит. | Х 5 Retail Group. | Дикси. | Лента. | |

Рисунок 2. Динамика EBITDA.

Аналогично с выручкой, получаем, что лидер по показателю EBITDA — ПАО «Магнит». Самый наименьший показатель наблюдается у ООО «О`КЕЙ», причем эта компания и ГК «Дикси» имеют тенденцию снижения.

Рассмотрим показатель рентабельность по EBITDA.

Таблица 3. Значение рентабельности по EBITDA для ритейлинговых компаний.

рентабельность по EBITDA. | О’Кей. | Магнит. | Х 5 Retail Group. | Дикси. | Лента. | |

7%. | 11%. | 7%. | 25%. | 11%. | ||

4%. | 11%. | 7%. | 18%. | 11%. | ||

3%. | 10%. | 7%. | 12%. | 10%. | ||

Все компании, за исключением двух имеют стабильные показатели рентабельности по EBITDA. Получается, что с увеличением выручки, происходило пропорциональное увеличение EBITDA. Но для компаний ООО «О`КЕЙ» и ГК «Дикси» характерна ситуация, когда при увеличении выручки уменьшается EBITDA. В ООО «О`КЕЙ» это произошло за счет значительного увеличения коммерческих и управленческих расходов, а в ГК «Дикси» за счет увеличения себестоимости продукции и коммерческих и общехозяйственных расходов. При этом в 2016 году ГК «Дикси» получила убыток от операционной деятельности.

По итогам анализа было выявлено, что лидером в отрасли является ПАО «Магнит», а аутсайдером — «О`КЕЙ» .

На данный момент одна из ключевых позиций стратегии компании Магнит это внедрение дополнительных мер по оптимизации издержек и улучшению рентабельности. Стратегия компании «О`КЕЙ» это развитие системы дискаунтеров, однако, аналитики оценили эту цель как рискованную, Снижение рентабельности по EBITDA отражает сложную ситуацию у компании в управлении гипермаркетами. Таким образом, чтобы улучшить показатели, необходимо пересмотреть стратегию фирмы.

Также необходимо пересмотреть контроль расходов (возможно с использованием метода АВС). Это позволит пересмотреть процесс ценообразования и ассортиментную политику (определить какой продукт не стоит производить/продавать). Увеличение доли товаров под собственными марками.

Улучшение системы логистики. Увеличение количества распределительных центров, что позволит сократить количество автомобилей т. е. уменьшить расходы на транспортировку, внедрение ИТ-системы, это даст возможность максимально эффективно управлять запасами и транспортными потоками.

Увеличения присутствия в регионах. Это один из моментов стратегии ПАО «Магнит». «О`КЕЙ» делает упор на развитии своей деятельность только в 3х городах — Москва, Санкт-Петербург, Тюмень.

Развитие собственных торговых марок, узнаваемости бренда. Лояльность по отношению к тому или иному бренду у российского покупателя выше по сравнению с жителями Европы, что делает его менее чувствительным к повышению цен на продукцию.

- 1. Анискин Ю. П. Планирование и контроллинг: учебник / Ю. П. Анискин, А. М. Павлова. — Москва: Омега-Л, 2013. — 336 с.

- 2. Вебер, Ю., Шеффер, У.: Введение в контроллинг. // НП «Объединение контроллеров», Москва — 2014

- 3. Годовая отчетность ПАО «Магнит». [Электронный ресурс]. — Режим доступа: http://ir.magnit.com/ru/financial-reports-rus/annual-reports_magnit_2016/

- 4. Годовая отчетность ООО «О`КЕЙ». [Электронный ресурс]. — Режим доступа: http://okmarket.ru/about/information-disclosure/godovye-otchety/

- 5. Годовая отчетность X5 Retail Group. [Электронный ресурс]. — Режим доступа: https://www.x5.ru/ru/Pages/Investors/ResultsCentreFinance.aspx

- 6. Годовая отчетность ГК «Дикси». [Электронный ресурс]. — Режим доступа: http://www.dixygroup.ru/investors/financial-results-centre/highlights.aspx?sc_lang=ru-RU

- 7. Годовая отчетность ООО «Лента». [Электронный ресурс]. — Режим доступа: http://www.lentainvestor.com/ru/investors/financial-results/ifrs-statements