Анализ статей калькуляции в себестоимости продукции ООО «Хлебный Дом»

Для изучения правильности планирования и эффективности использования ресурсов целесообразно проанализировать выполнение плана по себестоимости данного вида продукции. Сравним калькуляции 2012 года с плановыми на тот же период. Все данные и расчеты сведем в таблицу 12. Прямые трудовые затраты также оказывают большое влияние на формирование уровня себестоимости продукции. Детального изучения… Читать ещё >

Анализ статей калькуляции в себестоимости продукции ООО «Хлебный Дом» (реферат, курсовая, диплом, контрольная)

Себестоимость товарной продукции планируется и учитывается по калькуляционным статьям.

Анализ калькуляций позволяет наиболее глубоко выявить изменение себестоимости единицы продукции против плановых затрат, величину отклонений по статьям расходов, причину их возникновения и вскрыть резервы дальнейшего снижения себестоимости отдельных видов продукции.

Такими резервами может быть следующее: уменьшение затрат на сырье и материалы в результате замены одних видов сырья, материалов, топлива другими, более дешевыми; сокращение потерь сырья и материалов при хранении, в процессе производства и при транспортировке; экономия заработной платы; сокращение брака готовой продукции; улучшение ее качества.

Соотношение отдельных затрат в процентах ко всей себестоимости продукции называется структурой себестоимости. Структура себестоимости отражает особенности производства отдельных отраслей промышленности.

Так, в пищевой промышленности удельный вес материальных затрат в общей себестоимости продукции составляет от 85% (например, в сахарной, винодельческой отраслях) до 90% и выше (в кондитерской, хлебопекарной, масло-жировой).

Содержание статей затрат, из которых складывается производственная себестоимость, в различных отраслях пищевой промышленности в основном одинаково, за исключением хлебопекарной промышленности, где нет цеховых расходов, так как существует бесцеховая структура производства.

В процессе анализа необходимо обратить внимание на те статьи затрат, по которым допущен значительный перерасход. Необходимо сравнить фактические и плановые калькуляции себестоимости по основным видам продукции.

Проведем анализ себестоимости вида продукции «Лаваш «Армянский» по состоянию на 2012 год, используя данные приложения И. В первую очередь рассчитаем структуру затрат по статьям калькуляции и отразим результаты в таблице 11.

Таблица 11 — Анализ калькуляционных статей на 1 единицу продукции «Лаваш».

Статьи затрат. | Сумма, рублей. | Структура, %. | |

Мука пшеничная. | 4,1814. | 24,6. | |

Дрожжи. | 0,069. | 0,4. | |

Соль. | 0,1. | 0,58. | |

Вода. | 1,216. | 7,15. | |

Электроэнергия. | 5,1964. | 30,6. | |

Пакет упаковочный. | 0,48. | 2,8. | |

Этикетка. | 0,42. | 2,47. | |

Зарплата пекаря. | 3,22. | 18,94. | |

Зарплата упаковщика. | 2,12. | 12,46. | |

Итого производственных затрат. | 17,003. | ||

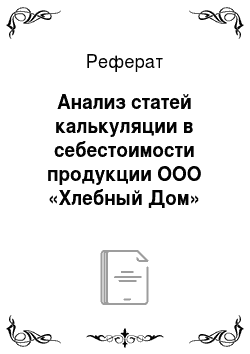

Структура производственной себестоимости продукции «Лаваш» представлена на рисунке 9.

Рисунок 9 — Структура производственной себестоимости 1 единицы продукции По результатам анализа производственной себестоимости продукции «Лаваш» мы видим, что наибольшие доли затрат составляют затраты на оплату труда рабочих — 31,4% и электроэнергию — 30,6%, примерно треть затрат идет на сырье. Такая структура характерна для предприятий пищевой промышленности.

Для изучения правильности планирования и эффективности использования ресурсов целесообразно проанализировать выполнение плана по себестоимости данного вида продукции. Сравним калькуляции 2012 года с плановыми на тот же период. Все данные и расчеты сведем в таблицу 12.

Таблица 12 — Анализ выполнения плана по себестоимости 1 единицы продукции «Лаваш» за 2012 год.

Статьи затрат. | План. | Факт. | Отклонение. | % выполнения. | |

Мука пшеничная. | 4,17. | 4,1814. | 0,0114. | 100,27. | |

Дрожжи. | 0,070. | 0,069. | — 0,001. | 98,57. | |

Соль. | 0,1. | 0,1. | |||

Вода. | 1,11. | 1,216. | 0,106. | 109,55. | |

Электроэнергия. | 4,85. | 5,1964. | 0,3464. | 107,14. | |

Пакет упаковочный. | 0,48. | 0,48. | |||

Этикетка. | 0,42. | 0,42. | |||

Зарплата пекаря. | 3,55. | 3,22. | — 0,33. | 90,7. | |

Зарплата упаковщика. | 2,15. | 2,12. | — 0,03. | 98,6. | |

Итого производственных затрат. | 16,9. | 17,003. | 0,103. | 110,3. | |

Результаты таблицы 12 показывают превышение себестоимости продукции плановой величины на 10%. При этом перерасход заметен по таким ресурсам, как вода и электроэнергия, соответственно на 9,55% и 7,14%. Положительная ситуация с затратами на оплату труда, по которым наблюдается экономия. В целом отклонение от плана незначительное и, скорее всего, связано с незапланированным увеличением тарифов на водные и энергетические ресурсы. А мы видели, что затраты на электроэнергию составляют третью часть производственных затрат.

Важно провести анализ динамики себестоимости по видам продукции. Результаты расчетов по пяти видам продукции ООО «Хлебный Дом» представлены в таблице 13.

Таблица 13 — Анализ динамики себестоимости 1 единицы продукции за 2011;2013 годы.

Виды продукции. | Себестоимость 1 единицы, руб. | Изменения, руб. | ||||

2011 г. | 2012 г. | 2013 г. | 12/11. | 13/12. | ||

Хлеб «Ромашка». | 10,988. | 11,3599. | 12,58. | 0,3719. | 1,2201. | |

Лаваш «Армянский». | 14,67. | 17,003. | 19,57. | 2,333. | 2,567. | |

Хлеб «Матнакаш». | 11,852. | 12,7297. | 13,84. | 0,8777. | 1,1103. | |

Хлеб Новая Нива. | 12,002. | 12,089. | 12,78. | 0,087. | 0,691. | |

Хлеб «Отрада». | 12,64. | 13,05. | 13,80. | 0,41. | 0,75. | |

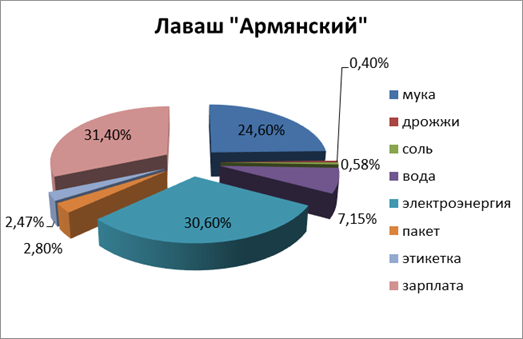

Данные таблицы показывают постоянное увеличение себестоимости каждого вида продукции. При этом большее увеличение наблюдается в 2013 году по сравнению с 2012 годом. Особенно выросла себестоимость Лавашаболее, чем на 2 рубля каждый год.

Динамика себестоимости двух видов продукции представлена на рисунке 10.

Рисунок 10 — Динамика себестоимости 1 единицы продукции, рублей Далее целесообразно провести детальный анализ прямых материальных и трудовых затрат. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции, ее структуры и изменения удельных материальных затрат на отдельные виды продукции. При проведении факторного анализа материальных затрат для каждого вида продукции нужно определить влияние таких факторов, как: расход сырья и материалов на единицу продукции, уровень средней цены материала, качество материала.

Прямые трудовые затраты также оказывают большое влияние на формирование уровня себестоимости продукции. Детального изучения требуют и косвенные затраты: расходы на содержание и эксплуатацию оборудования, общехозяйственные расходы, коммерческие расходы.