Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов во внебюджетные фонды, уплаченных (в пределах исчисленных сумм) за этот же период времени при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде… Читать ещё >

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) (реферат, курсовая, диплом, контрольная)

Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом Применение ЕНВД для организаций предусматривает замену уплаты: налога на прибыль организаций, НДС, налога на имущество организаций, для индивидуальных предпринимателей: НДФЛ, НДС, налога на имущество физических лиц. С 2010 г. налогоплательщики ЕНВД признаются плательщиками страховых взносов во внебюджетные фонды.

В ст. 346.26 закреплен перечень видов предпринимательской деятельности, в отношении которых по решению представительных органов муниципальных районов, городских округов, законодательных органов государственной власти городов федерального значения Москвы и Санкт-Петербурга данная система налогообложения может применяться.

ЕНВД может применяться в отношении следующих видов предпринимательской деятельности:

- 1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

- 2) оказания ветеринарных услуг;

- 3) оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- 4) оказания услуг по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

- 5) оказания автотранспортных услуг по перевозке пассажиров и грузов, организациями и индивидуальными предпринимателями, использующими не более 20 транспортных средств, предназначенных для оказания таких услуг;

- 6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

- 7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- 8) оказания услуг общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

- 9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- 10) распространения наружной рекламы с использованием рекламных конструкций;

- 11) размещения рекламы на транспортных средствах;

- 12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

- 13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- 14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

ЕНВД не применяется в отношении видов предпринимательской деятельности, указанных в подпунктах 6−9 пункта в случае, если они осуществляются организациями и индивидуальными предпринимателями, перешедшими на ЕСХН, которые реализуют через свои объекты организации торговли и (или) общественного питания произведенную ими сельскохозяйственную продукцию, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства.

На уплату единого налога не вправе переходить:

- 1) организации и индивидуальные предприниматели, средняя численность работников которых за предшествующий календарный год, превышает 100 человек;

- 2) организации, в которых доля участия других организаций составляет более 25%.

- 3) учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, предусмотренной п. 8, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

- 4) организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, указанные в п. 13 и 14, в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Если по итогам налогового периода налогоплательщиком допущено несоответствие требованиям, установленным подпунктами 1 и 2, он считается утратившим право на применение ЕНВД, и перешедшим на общий режим налогообложения с начала налогового периода, в котором допущено несоответствие указанным требованиям. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Если налогоплательщик, утративший право на применение ЕНВД, осуществляет виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных образований на уплату единого налога, без нарушения требований, установленных подпунктами 1 и 2, то он обязан перейти на ЕНВД, с начала следующего налогового периода по единому налогу, то есть с начала квартала, следующего за кварталом, в котором налогоплательщиком устранены несоответствия установленным требованиям.

Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков ЕНВД, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению ЕНВД, заявление о постановке на учет в качестве налогоплательщика ЕНВД.

Налоговый орган, осуществивший постановку на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, в течение пяти дней со дня получения заявления выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика ЕНВД направляет ему уведомление о снятии его с учета.

Форма заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД и форма заявления о снятии с учета в качестве налогоплательщика единого налога в связи с прекращением предпринимательской деятельности, подлежащей налогообложению ЕНВД, устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика.

Вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

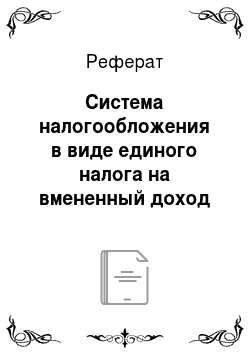

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

ВД = БД Ч ФП Ч К1 Ч К2.

ВД — вмененный доход БД — базовая доходность ФП — физические показатели К1, К2, — корректирующие коэффициенты.

Базовая доходность — условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Корректирующие коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом.

К1 — устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации (в 2013 г. К1=1,569).

- 2006 г.: К1 = 1,132

- 2007 г.: К1 = 1,096

- 2008 г.: К1 = 1,081

- 2009 г.: К1=1,148

- 2010 г.: К1=1,295

- 2011 г.: К1=1,372

- 2012 г.: К1=1,4942

К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности. Значения коэффициента К2 устанавливается Нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга в пределах от 0,005 до 1 включительно.

Базовая доходность и физические показатели установлены в отношении всех видов предпринимательской деятельности, подпадающих под уплату ЕНВД (ст. 346.29).

В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя. вмененный доходность налогоплательщик Ставка единого налога устанавливается в размере 15% величины вмененного дохода.

? ЕНВД = ВД Ч 15%.

Размер вмененного дохода за квартал, в течение которого произведена постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога, рассчитывается начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.

В случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

Налоговым периодом по единому налогу признается квартал.

Уплата ЕНВД производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов во внебюджетные фонды, уплаченных (в пределах исчисленных сумм) за этот же период времени при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов. Индивидуальные предприниматели, не производящие выплаты физическим лицам уменьшают сумму налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

Налоговые декларации представляются в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.

В перспективе планируется отмена ЕНВД (с 2018 г.).