Анализ валовых доходов и издержек обращения предприятия торговли

Выполнения обязательств перед государственным бюджетом. Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в виде налогов, которые направляются на пополнение доходной части государственного бюджета. В Российской Федерации резервный капитал (резервный фонд) создается и пополняется за счет прибыли… Читать ещё >

Анализ валовых доходов и издержек обращения предприятия торговли (реферат, курсовая, диплом, контрольная)

Торговое предприятие — основное звено сферы обращения, обладающее хозяйственной и юридической самостоятельностью, осуществляющее продвижение товаров от производителей к потребителям посредством купли-продажи и реализующее собственные интересы на основе удовлетворения потребностей людей, представленных на рынке.

Главной целью современного этапа экономических преобразований, проводимых в торговле, является создание благоприятных условий для эффективной работы торговых предприятий, что требует кардинального улучшения работы самих предприятий в условиях рынка.

Деятельность предприятий в условиях рыночной экономики подчинена цели получения прибыли, поскольку предприятия несут полную материальную ответственность за результаты своей торгово-хозяйственной деятельности. Убедительные примеры, подтверждающие предположение о максимизации прибыли как единственном долговременном финансовом интересе любой фирмы, приведены в различных изданиях, посвященных экономической теории рыночных отношений. В связи с этим, одним из важнейших показателей хозяйственной деятельности каждого торгового предприятия является доход, который выступает финансовой основой деятельности, а также основой формирования прибыли предприятия и покрытия его расходов.

Валовой доход как экономическая категория представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли. В его составе можно выделить чистую продукцию. Чистая продукция характеризует собой вновь созданную стоимость, которая, как и в других отраслях экономики, состоит из заработной платы работников и прибыли.

Торговое предприятие за оказываемые им услуги по доведению товара до потребителя, по его реализации взимает плату, которую можно назвать ценой торговых услуг. Этой платой становится торговая надбавка к цене закупленных товаров. Сумма всех торговых надбавок по реализации товаров и есть валовой доход от реализации. Самостоятельность, самоокупаемость, самофинансирование требуют, чтобы размер валового дохода торгового предприятия превышал затраты, необходимые для выполнения им своих задач, т. е. валовой доход является исходной предпосылкой для конкурентоспособного функционирования предприятия. Его доля в общем объеме доходов торгового предприятия составляет около 80%.

Будучи ценой сферы торговли, надбавки формируются в соответствии с общим механизмом ценообразования. На их величину оказывают влияние характер услуг, специфика деятельности, ценовая политика предприятия (фирмы), правительственная политика, проводимая в сфере обмена, спрос и предложение на торговые услуги, конкуренция, уровень издержек обращения, стратегические целевые критерии, принятые предприятием на данный период функционирования.

Валовой доход от реализации товаров характеризуется суммой и уровнем. Уровень этого дохода в торговле рассчитывается как отношение суммы валового дохода от реализации к объему товарооборота, выраженное в процентах; в оптовой торговле — к объему оптового товарооборота (складского и транзитного с участием в расчетах), в общественном питанииковсему товарообороту в продажных ценах (валовому товарообороту). Валовой доход не является показателем, характеризующим прямую эффективность работы предприятия. Он отражает, в определенной степени, долю торговли в сумме цен товаров народного потребления. Чем богаче общество, тем выше требования к качеству торгового обслуживания и тем выше доля торговых надбавок в цене товара. Как свидетельствует опыт развитых стран, доля оптово-сбытовых и торговых надбавок в цене товара составляет15—70%. А по товарам экстракласса или дефицитным продажная цена превышает покупную более чем в 2—2, 6 раза.

Объем валового дохода от реализации зависит от степени развития рынка, объема, состава, структуры товарооборота, уровня цен закупки, инфляции, стандартов качества торгового обслуживания, объема дополнительных услуг, уровня издержкоемкости торгового процесса.

Торговые услуги, выступая на рынке как товар, обладают стоимостью и потребительной стоимостью, т. е. услуги, как и продукция, представляют для покупателя определенную ценность (благо). Чтобы получить это благо, покупатель должен оплатить цену товара, которая включает, кроме цены закупки, торговую надбавку. Торговая надбавка является основным источником формирования валового дохода. До перехода экономики крыночным отношениям источником образования валового дохода были торговые скидки (основные и дополнительные). Главное их отличие от торговых надбавок заключается в том, что торговые скидки представляли собой часть чистого дохода, передаваемого предприятиями сферы материального производства торговым предприятиям для организации продажи произведенной ими продукции и тем, что их размер определялся высшими органами ценообразования и был единым на всей территории страны. Торговые скидки устанавливались в процентах к цене, а торговые надбавки к оптовой свободно-отпускной цене.

С ориентацией экономики республики на рыночные отношения и с переходом к свободному ценообразованию магазины (базы, столовые) получили статус юридического лица и стали сами определять размер торговой надбавки. Вначале ее размер был ограничен и в разные периоды с1991 г. изменялся по различным товарам, товарным группам от 15 до 38%. По отдельным товарам, реализуемым по фиксированным ценам, сохранились торговые скидки (водка). Постепенно в механизме формирования торговой надбавки произошли соответствующие изменения. С конца 1994 г. сняты ограничения на размер торговой и оптово-сбытовой надбавки. При этом за исполнительными органами власти оставлено право в случае необходимости регулировать своим решением размер торговой надбавки по социально значимым товарам. Чтобы избежать резкого взлета цен в условиях снижения платежеспособности покупателя высшими органами управления рекомендовано торговым предприятиям при формировании торговых надбавок исключить случаи роста уровня рентабельности за счет более высокого размера торговой надбавки. Повышение уровня рентабельности должно обеспечиваться за счет роста товарооборота, ускорения товаро оборачиваемости и интенсивных факторов развития торговых предприятий.

Основные требования, предъявляемые к обоснованности торговых надбавок, заключаются в следующем: они должны создавать условия для прибыльной работы торгового предприятия; отражать специфику реализации отдельных товаров, стимулировать эффективное использование имеющихся ресурсов, учитывать территориальное размещение производства (поставщиков) и пути продвижения отдельных товаров к потребителю, способствовать сокращению перевозок продукции от места производства до потребления, содействовать упрощению практики расчетов и совершенствованию отношений торговых предприятий между собой, с предприятиями других отраслей деятельности, с банками, финансовыми и налоговыми органами. При определении размера торговой надбавки необходимо получить ответ на четыре вопроса:

- 1. Почему этот товар будут покупать в вашем магазине?

- 2. На какую сумму и в каком количестве можно продать этот товар при такой цене и таком размере торговой надбавки?

- 3. Как будут меняться цены в будущем с учетом инфляции и жизненного цикла товара?

- 4. Какую прибыль принесет товар магазину (базе, столовой)?

На предприятиях общественного питания источниками формирования валового дохода являются наценки, торговые надбавки и скидки по товарам, поступающим к ним по ценам регулируемым (фиксированным).

Оптово-сбытовые надбавки в соответствии с действующим порядком их формирования определяются оптовыми предприятиями самостоятельно с учетом тех же требований, которые предъявляются к обоснованию торговых надбавок и согласовываются с покупателем оптовых услуг. При недостижении согласия споры о размере оптовой надбавки разрешаются вышестоящими органами управления.

При определении размера средней торговой надбавки (оптово-сбытовой) Тн рекомендуется использовать следующую формулу :

Тн=И О+Н+СО+К+Р, (1).

где И О — плановый уровень издержек обращения, кроме процентов за кредит; СО — отчисления на пополнение собственных оборотных средств; К — проценты за кредит (в процентах к товарообороту); Р — рентабельность.

Издержки обращения при расчете торговых надбавок рекомендовано определять по отчетным данным за предшествующий период и корректировать их на коэффициент роста или снижения объемов деятельности.

Проценты за кредит рассчитываются исходя из товаро оборачиваемости, установленных процентных ставок, потребности в кредитных ресурсах с учетом наличия собственных оборотных средств, вложенных в товарные запасы собственных источников финансирования.

Минимально возможный уровень рентабельности, включаемый в торговую надбавку, не должен превышать сложившегося за предшествующий период.

В практике зарубежных торговых предприятий также используется система торговых надбавок. Они предназначены для покрытия торговых расходов и формирования прибыли, т. е. для создания условий успешного функционирования торгового бизнеса. В составе марка п (надбавки, наценки) имеется торговая маржа (превышение), предназначенная для покрытия косвенных затрат и получения прибыли.

Однако методика их расчета несколько иная. Различия обусловлены более стабильными условиями работы магазинов, различиями в составе затрат торгового предприятия (включается стоимость закупленных товаров) и методическим обеспечением. При определении размера торговой надбавки (марка п) исходят из необходимости покрытия затрат и получения «разумной» торговой прибыли.

Расчет торговой надбавки производится в следующей последовательности. Вначале анализируются результаты торговли за прошлый год и определяется средняя торговая маржа (ежегодная маржинальная прибыль по отношению к продажной цене) как отношение разности между объемом продаж и прямыми расходами к объему продаж, умноженное на 100.

Далее оценивается размер торговой прибыли по критерию ее достаточности для развития предприятия. Если результаты прошлого года не удовлетворяют данному критерию, тогда руководство магазина решает, как поправить свои дела. Для этого необходимо или увеличить цены, или сократить затраты. Чтобы добиться реализации планов по прибыли, необходимо зафиксировать маржу на каждый отдельный товар, с тем чтобы продажа в целом давала приблизительно среднюю маржу. Сделать это не просто. Через полгода делается промежуточная сверка результатов, позволяющая определить, завышен или занижен размер средней маржи. Если он занижен, тогда рекомендуется закупить для продажи больше предметов роскоши, на которые маржа может быть выше, или повысить цены на имеющиеся в продаже товары. Но может быть и так. Маржа удовлетворяет поставленным целям, но продажа товара не возрастает, идет вяло. Чтобы увеличить объем продаж, лучше в этом случае понизить маржу.

После расчета торговой маржи определяется размер торговой надбавки (наценки). Для обеспечения этой задачи за рубежом используют специально разработанную таблицу взаимозависимости торговой маржи от наценки (марка п).

В последние годы в отечественной литературе и в практике хозяйствования ставится вопрос об оптимальности размера торговых надбавок. Высказываются различные точки зрения: от установления минимального размера торговой надбавки до полного отказа от контроля за их формированием.

В связи с этим интересен опыт стран дальнего зарубежья, где нет официального предела торговых надбавок, но где государство оставляет за собой право оценки эффективности торговли в национальном масштабе.

Эффективность торговли обычно оценивается по двум критериям: стоимости сбыта (сумма валовых наценок), а также качества и перечня услуг, оказываемых покупателю (по экономии времени, затрачиваемого покупателем на поиск и приобретение товара).

Стоимость сбыта при этом измеряется тремя методами:

как разница между ценой, по которой товар продается потребителю, и ценой этого товара в конце процесса производства;

как отношение валовой наценки всей торговли в целом к стоимости национального продукта;

по индексу цены торговой услуги.

Как показывают зарубежные исследования, в частности французских специалистов, норма наценок для предприятий торговли составляет около 15% оптовой цены. В то же время наблюдаются различия в этих нормах — в разных типах торговых предприятий и в зависимости от вида товара.

Но размер валовых наценок не в полной мере характеризует эффективность торговли, так как соотнесение с объемом товарооборота не позволяет производить стимулирование средних норм наценок в оптовой торговле из-за возникающего двойного счета в связи с тем, что в розничную цену включается цена, выплаченная оптовику.

Второй метод позволяет устранить это препятствие. Отношение валовой наценки всей торговли в целом к стоимости национальной продукции составляет около 9%, т. е. в торговле используется около 9% всех производственных ресурсов страны. Величина добавленной стоимости в торговле (ориентируясь на вознаграждение, получаемое торговыми работниками) несколько выше — около 12%.

Индекс цены торговой услуги во Франции, как и в других странах дальнего зарубежья, возрастает более высокими темпами, чем цены на продаваемые товары, что объясняется повышением расходов на заработную плату, расходов на электроэнергию, на финансирование, снижением производительности труда ввиду уменьшения темпов внедрения НТП в торговлю. Индекс цены торговой услуги исчисляется путем деления изменяющейся величины валовой наценки на индекс товарооборота, скорректированного с помощью индексов цен.

Подобный контроль целесообразно проводить и у нас как в целом по республике, так и по отдельным регионам, торгово-производственным фирмам, акционерным обществам и другим объединениям.

К основным факторам, оказывающим воздействие на размер валового дохода, относятся: объем и ассортиментная структура товарооборота, уровень торговых надбавок и цен, звенность товародвижения, состав товарооборота и др.

Анализ валовых доходов, как и других результативных показателей, предполагает:

- а) изучение исследуемого показателя в его взаимосвязях;

- б) оценку воздействия объективных экономических законов и факторов субъективного характера;

- в) использование результатов анализа при разработке бизнес-планов;

- г) выявление и количественное измерение действия факторов на исследуемое явление;

- д) определение тенденции и пропорций в развитии изучаемого показателя с определением неиспользуемых внутрихозяйственных резервов;

- е) изучение и обобщение передового, в том числе зарубежного, опыта и использование его при принятии управленческих решений. Основной целью анализа валовых доходов является поиск резервов их роста и достижение на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления ими.

С изучения валового дохода начинают обычно анализ финансовых результатов. От величины валового дохода зависит финансовое положение торгового предприятия, оплата труда работников, поскольку источником образования прибыли является валовой доход.

Для анализа валового дохода используются традиционные и математические методы анализа. К числу основных способов и приемов экономического анализа относятся: оценка абсолютных, относительных и средних величин, метод сравнения, группировки, индексный, графический, метод цепных подстановок, балансовый.

Достоверность результатов анализа валовых доходов находится в прямой зависимости от качества его информационного обеспечения. Источники экономической информации подразделяются на учетные, вне учетные и нормативные. К учетным относятся бухгалтерский учет и отчетность; статистический учет и отчетность; оперативный учет и отчетность; выборочные учетные данные; к вне учетным — материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, проверок налоговой службы, протоколы собраний трудового коллектива, материалы печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми органами, банками; материалы, получаемые в результате личных контактов с исполнителями. Нормативные источники — рекомендации вышестоящих органов управления, утвержденные тарифы, ставки, размеры среднего уровня валового дохода, достигнутые конкурентами, и т. п.

Анализ валового дохода начинается с оценки абсолютных величин. Относительные величины более наглядны и лучше демонстрируют тенденции в изменении исследуемых показателей. Не менее важное значение в процессе анализа имеют средние величины. Они позволяют переходить от единичного к общему, от случайного к закономерному. Без них почти невозможно сравнить изучаемые признаки по разным совокупностям, охарактеризовать изменение варьирующего показателя во времени. Они позволяют абстрагироваться от случайности отдельных значений и колебаний. В анализе применяют следующие формы средних: среднюю арифметическую, среднюю гармоническую, взвешенную, среднюю хронологическую моментного ряда.

В процессе анализа валового дохода устанавливается степень соответствия фактических (ожидаемых) значений прогнозным (плановым), выполнения заданий по валовому доходу. В ходе анализа определяется динамика валового дохода, устанавливаются причины его роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на товары, закупаемые из различных источников, целесообразно учет валовых доходов организовать в зависимости от того, но каким каналам поступает товар на торговое предприятие для его последующей реализации конечному потребителю. При анализе особое внимание следует уделить расчету влияния основных факторов на сумму и уровень валового дохода.

НПО «Радекс» является коллективом, объединенным для совместной хозяйственной деятельности.

Целями предприятия является хозяйственная деятельность, направленная на удовлетворение потребностей граждан, предприятий, учреждений и организаций в продуктах питания, получение прибыли для удовлетворения социальных и экономических интересов трудового коллектива.

Основным видом деятельности является мелкооптовая и розничная торговля продуктами питания и некоторыми промышленными товарами.

Предприятие является юридическим лицом по законодательству Республики Беларусь, имеет самостоятельный баланс, основные и оборотные средства, расчетный, валютный и другие счета в банках, печать и штампы со своим наименованием, товарный знак. Предприятие приобретает права юридического лица с момента его регистрации в установленном порядке. Оно основано на коллективной форме собственности. Деятельность предприятия сроком не ограничена. Предприятие вправе от своего имени заключать договоры, приобретать имущественные права.

Предприятие осуществляет свою деятельность на основе полного хозяйственного расчета и самофинансирования; несет ответственность по своим обязательствам всем своим имуществом.

Основным обобщающим показателем финансовых результатов НПО «Радекс» является прибыль. Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в соответствии с действующим законодательством, поступает в полное распоряжение предприятия. Предприятие формирует следующие фонды:

- — резервный фонд;

- — фонд накопления;

- — фонд потребления.

Оставшаяся сумма направляется на выплату дивидендов и другие цели.

Руководство текущей деятельностью предприятия осуществляет Директор. Ведущим принципом управления предприятием является централизация и децентрализация управления, то есть директор принимает решения, управляющие среднего звена передают и согласовывают их, работники — выполняют. Каждый работник строго отвечает за свой участок работы, за принятие им на своем уровне решения. Всю полноту ответственности за работу НПО" Радекс" несет директор.

Трудовые отношения на предприятии регулируются коллективным договором. Он является нормативным актом, регулирующим трудовые и социально-экономические отношения между нанимателем и работниками.

Целью договора является обеспечение устойчивого социально-экономического развития, занятости работников, уровня их оплаты труда, соответствующего текущему уровню цен и стоимости жизни, безопасных условий труда, эффективной работы предприятий, регулирования трудовых и связанных с ними отношений на основе социального партнерства. Сравнивая основные показатели хозяйственной деятельности НПО «РАДЕКС» за 9 месяцев 2002 и 2003 г. г. можно отметить, что товарооборот в сопоставимых ценах увеличился на 16%, средний уровень валового дохода снизился на 0, 88% к обороту, уровень налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок уменьшился на 0, 83 пункта, а уровень издержек обращения снизился на 0, 12% к обороту. Это сказалось на уменьшении суммы прибыли от реализации товаров на 2754 тыс. руб. или на 75, 7%.

Рост прочих доходов предприятия на 5054 тыс. руб. или на 51, 8%, а также внереализационных доходов на 17 468 тыс. руб. или на 172% обеспечили рост балансовой прибыли на 19 759 тыс. руб. или на 121, 6%. Однако, уровень рентабельности продаж магазинов НПО"РАДЕКС" (исходя из балансовой прибыли) по отношению к прошлому периоду снизился на 0, 21 пункт или на 25%, что говорит об ухудшении хозяйствования.

Планирование валового дохода является основной стадией экономического обоснования расчетов по прибыли и финансового плана. Исходными предпосылками прогнозирования валового дохода являются:

- — экономические методы регулирования деятельности предприятия (налоговая и ценовая политика);

- —целевая стратегия (увеличение оптового товарооборота, максимальная прибыль); — экономический потенциал предприятия (материально-техническая база, трудовые ресурсы, обеспеченность продукцией). Для прогнозирования валового дохода используются метод прямого счета и экономико-статистический метод. При применении метода прямого счета прогнозируется уровень торговой наценки, затем рассчитывается наценка на продукцию с учетом себестоимости и нормы рентабельности. Общая сумма валового дохода определяется суммированием наценки по всем товарным группам и сортам продукции. Валовый доход расчитывается в сумме и уровене валовой прибыли (торговые наложения), т. е. по отношению к товарообороту.

ВП (ТН) = ТО общ.розн.ценах — ТО общ.покуп.ценах Образуется за счет наценки.

Уровень валовой прибыли.

УВП (УТН) = (ВП/ТО общ.р.ц.)*100%.

Показывает сколько рублей дохода получает аптека с каждого рубля выручки. Напрямую зависит от наценки.

Разберем на примере расчет валового дохода:

ТО в оптовых ценах = 430,0 т.р.

ТО в розничных ценах = 559,0 т.р.

ВП (ТН) = 559,0 т.р. — 430,0 т.р. = 129 т.р.

УВП (УТН) = 129 т.р./559 т.р.*100% = 23,08%.

Уровень торговых наложений равен 23,08%.

Вот так и расчитывается валовый доход в сумме и уровне Основным источником валового дохода предприятий оптовой торговли является выручка от реализации продукции. Валовой доход обеспечивает накладные расходы, отчисление налогов в федеральный бюджет, оплату труда и т. д. Согласно российскому законодательству (ст. 154 Налогового кодекса Российской Федерации) оптовые надбавки начисляются в процентах к покупной стоимости продукции поставщика за минусом налога на добавленную стоимость. В соответствии со сложившейся рыночной практикой ценообразования источниками валового дохода являются: в розничной торговле — торговые наценки; в оптовой торговле — оптово-сбытовые наценки, дополнительные скидки; в сфере общественного питания — торговые наценки на покупные продукты и надбавки при изготовлении собственной продукции. Все эти источники входят органической частью в розничную цену продукции.

На современном этапе, когда высока экономическая нестабильность и низка покупательная способность населения, важнейшей задачей для всех предприятий торговли является выживание, сохранение предприятия, его фондов и средств. Умение работать на современном рынке, правильная организация коммерческой деятельности, способность найти свой рынок сбыта товаров, правильно оценить конкурентов и успешно участвовать в конкурентной борьбе — основные задачи предприятий торговли. Деятельность любого предприятия носит циклический характер. В пределах каждого цикла привлекаются необходимые ресурсы, которые используются в производственном процессе, реализуется закупленная продукция, выполняются работы и оказываются услуги, возникают финансовые результаты. Финансовый результат хозяйственной деятельности предприятия определяется прибылями и убытками, формируемыми в течение отчетного года. Важнейшим из финансовых показателей, характеризующих абсолютную эффективность хозяйствования предприятия, является прибыль. В условиях рыночной экономики именно прибыль составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для расширенного воспроизводства, решения социальных проблем и удовлетворения материальных потребностей трудовых коллективов. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы предприятия. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками и другими предприятиями. Прибыль занимает одно из основных мест в общей системе стоимостных инструментов управления экономикой. Это выражается в том, что финансы, кредиты, цены, себестоимость и другие инструменты управления прямо или косвенно связаны с прибылью. Показатель прибыли находится в тесной связи с показателями оптового товарооборота, дохода и издержек обращения. Получение прибыли является необходимым условием стабильного развития каждого хозяйствующего субъекта. Успешная реализация этой задачи предполагает необходимость управления процессом формирования прибыли, включающим в себя выявление резервов ее роста и использования. Прибыль позволяет удовлетворять экономические интересы предприятия, его работников и собственников. Государственным интересам служит часть прибыли, которая уплачивается в виде налога на прибыль и используется для развития экономики страны. Значение прибыли заключается в том, что она является источником образования имущества предприятия и материального стимулирования его работников. Предприятия оптовой торговли получают прибыль от реализации продукции, основных фондов, тары, прочих активов, внедрения рыночных инноваций в закупки, хранение, сокращение потерь и т. д. Балансовая прибыль в основном состоит из прибыли от реализации продукции, к которой прибавляется сальдо прочих доходов. К прочим доходам относятся кредиторская задолженность (срок исковой давности по которой истек); депонентская задолженность; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлом году в убыток как безнадежной к получению; присужденные в арбитражном суде штрафы, пени, неустойки и другие виды санкций за наречение договора; суммы, причитающиеся в возмещение убытков в связи с нарушением условий договоров; покрытие убытков от стихийных бедствий; прибыль предыдущего года, выявленная в отчетном году; излишки продукции, выявленные по итогам инвентаризации.

Результаты хозяйственной деятельности предприятия оптовой торговли отражаются в таких финансовых показателях, как прибыль и рентабельность. При этом анализу подвергаются выручка, доходы и расходы предприятия. Выручка от продажи продукции представляет собой сумму денежных средств, полученных предприятием за проданную продукцию, выполненные работы и оказанные услуги. Денежная выручка предприятия соответствует сумме товарооборота и непосредственно связана с денежным обращением. Она является главным источником средств для образования доходов предприятия. К выручке от продажи товаров, продукции, работ и услуг за минусом налога на добавленную стоимость, других налогов и аналогичных обязательных платежей относятся выручка от реализации продукции; поступления, связанные с оказанием услуг, арендой, осуществлением хозяйственных операций; различные поступления, связанные с отдельными фактами хозяйственной деятельности, которые являются доходами от обычных видов деятельности. Доходы формируются из различных источников и по различным видам хозяйственных операций. Сумма поступлений, полученная из всех источников и по всем видам хозяйственной деятельности, образует доходы предприятия.

По источникам образования доходы подразделяются на два основных вида:

- * доходы от обычных видов деятельности;

- * прочие доходы.

Доходы от продажи товаров и платных услуг являются основными, поскольку непосредственно связаны с отраслевой спецификой деятельности оптового торгового предприятия и называются доходами от обычных видов деятельности. К данному виду доходов относятся доходы от розничной (если этот вид продажи оптовым предприятием осуществляется) и оптовой продажи продукции. В данном случае источником формирования доходов являются оптовая наценка и розничная торговая наценка, которая рассчитывается как разница между продажной и покупной ценами реализуемой продукции. Если реализуются платные услуги, то источником формирования доходов выступает цена услуг, которые оказываются покупателям персоналом предприятия оптовой торговли и включаются в состав оптового товарооборота. Совокупность доходов от реализации продукции и платных услуг образует валовой доход предприятия от оптовой торговли.

Прочими доходами являются:

- — поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации и сдача в аренду складских помещений;

- — поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- — поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- — прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- — поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- — проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- — штрафы, пени, неустойки за нарушение условий договоров;

- — активы, полученные безвозмездно, в том числе по договору дарения;

- — поступления в возмещение причиненных организации убытков;

- — прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма до оценки активов;

- — поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Выявление факторов, оказывающих влияние на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия оптовой торговли существенно изменяются абсолютная величина и относительный уровень прибыли. Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности предприятий оптовой торговли. Эти показатели отражают все стороны деятельности предприятий оптовой торговли: объем и структуру оптового товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организации завоза, хранения, реализации продукции и т. д.

Сумма и уровень прибыли формируются под воздействием многих различных положительных и отрицательных факторов. Количество факторов, определяющих величину прибыли и уровень рентабельности, вряд ли можно четко определить, так как в оптовой торговле их очень много. Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и второстепенные, влиянием которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние, причем они тесно связаны между собой. К внутренним факторам, влияющим на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, их состояние, условия эксплуатации и хранения), а также факторы, связанные с развитием оптового товарооборота. Среди внутренних факторов можно выделить следующие:

- 1. Объем оптового товарооборота. При неизменной доле прибыли в цене продукции рост объема продажи позволяет получать большую сумму прибыли. Объем продажи продукции на предприятии оптовой торговли зависит от времени закупок, завоза и ассортимента, который приходится изменять в связи со спросом в данный момент времени.

- 2. Товарная структура оптового товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте объема продукции более высокого качества позволяет увеличить долю прибыли в цене продукции, поскольку покупатели чаще приобретают данный товар именно из-за его престижности. Это способствует также повышению рентабельности.

- 3. Организация товародвижения. Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

- 4. Организация торгово-технологического процесса продажи продукции. Для получения прибыли необходимо использовать прогрессивные методы продажи продукции. Это способствует увеличению объема товарооборота, а также снижению его издержко-емкости.

- 5. Численность и состав работников. Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли.

- 6. Моральный и физический износ основных фондов. Этот фактор является очень важным для повышения рентабельности оптовой торговли, поскольку использование изношенных основных фондов, морально устаревшего оборудования не позволяет рассчитывать на увеличение прибыли в перспективе.

- 7. Фондоотдача. С повышением фондоотдачи увеличивается товарооборот в расчете на 1 руб. средств, вложенных в основные фонды.

- 8. Сумма оборотных средств. Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота.

- 9. Применяемый порядок ценообразования. От размера прибыли, включаемой в цену продукции, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене продукции может привести к обратному результату.

- 10. Организация работы по взысканию дебиторской задолженности. Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а, следовательно, увеличению прибыли.

- 11. Организация исковой работы, работы с тарой. Данный фактор непосредственно влияет на размер прибыли.

- 12. Осуществление режима экономии позволяет относительно снижать затраты и увеличивать суммы получаемой прибыли. Экономия предполагает не абсолютное, а относительное снижение текущих расходов.

- 13. Снижение качества продукции при хранении и сверхнормативных потерь при перевозках и хранении.

К основным внешним факторам, формирующим прибыль предприятия оптовой торговли, можно отнести следующие:

- 1. Емкость рынка. От емкости рынка зависит оптовый товарооборот предприятия. Чем больше емкость рынка, тем больше у предприятия возможностей получить прибыль.

- 2. Развитие конкуренции. Оно оказывает отрицательное влияние на сумму, и уровень прибыли, так как приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих сумму получаемой прибыли.

- 3. Размер цен, устанавливаемых поставщиками продукции. В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен. Предприятия оптовой торговли предпочитают меньше работать с посредниками, выбирать поставщиков, предлагающих продукцию высокого качества по более низким ценам. Многие предприятия ведут постоянную работу по выбору поставщиков.

- 4. Цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий.

- 5. Регулирование государством деятельности предприятий оптовой торговли. Этот фактор относится косновным, определяющим размер прибыли и уровень рентабельности.

Основными же факторами, определяющими размер прибыли и уровень рентабельности, являются:

- * объем и структура оптового товарооборота;

- * уровень валовых доходов и издержек обращения;

- * производительность труда;

- * эффективность использования основных и оборотных средств;

- * размер прочей прибыли;

- * уровень цен. Кроме выручки от продажи продукции источником средств, характеризующих результаты хозяйственной деятельности предприятия оптовой торговли, является размер его доходов, которые служат финансовой базой.

При планировании прибыли в первую очередь определяются пути ее использования (развитие материально-технической базы, формирование финансовых резервов, погашение кредитов и уплата процентов по ним, выплата дивидендов и др.) и потребность в прибыли. После чего сопоставляются данные о потребности, использовании и возможности получения прибыли. Экономическое содержание прибыли в оптовой торговле имеет ряд особенностей, которые обусловлены спецификой функций, выполняемых предприятиями оптовой торговли. Прибыль создается живым трудом в сфере материального производства, но источники ее образования в зависимости от места затрат этого труда и создания стоимости прибавочного продукта неодинаковы. В оптовой торговле это: Во-первых, часть стоимости прибавочного продукта, созданного в отраслях материального производства, в виде разницы покупных и продажных цен ее услуг по реализации продукции; Во-вторых, стоимость прибавочного продукта, созданного трудом работников предприятий оптовой торговли. Выполнение операций производственного характера (транспортирование, хранение, сортировка, упаковка, подработка и фасовка товаров) является продолжением и завершением процесса производства в сфере обращения. В результате выполнения торговлей этой функции товар приобретает полную потребительскую стоимость. Следовательно, прибыль в оптовой торговле неоднородна по составу и включает часть прибавочного продукта, созданного в других отраслях материального производства и реализованного в оптовой торговле. На прибыль также влияют изменение норм амортизационных отчислений, тарифов, оптовых цен на материалы, используемые в оптовой торговле, излишки (недостачи) товарно-материальных ценностей, доходы и расходы по таре, другие факторы. Сущность прибыли в оптовой торговле более полно и всесторонне раскрывают ее функции: накопления, распределения и стимулирования. Функция накопления реализуется в расширении самофинансирования предприятия оптовой торговли, создании им за счет прибыли фонда своего развития. Прибыль предприятия оптовой торговли является основной частью денежных накоплений, важнейшим источником роста собственных оборотных средств, формирования других финансовых ресурсов. Возрастание значения прибыли выражается: Во-первых, в усилении заинтересованности коллективов предприятий в повышении эффективности их хозяйственной деятельности, так как предприятиям предоставлены широкие права, и возможности использования прибыли, Во-вторых, в создании условий, обеспечивающих лучшее использование внутрихозяйственных резервов для увеличения оптового товарооборота и снижения издержек обращения. Результатом превышения валового дохода над накладными расходами является прибыль. Если накладные расходы превышают сумму валового дохода, организации несут убытки. Выполнение функций по перемещению и хранению продукции требует материальных, трудовых и финансовых ресурсов. Их рациональное использование служит важным фактором повышения экономической эффективности оптовой торговли. Осуществление мероприятий, способствующих повышению эффективности хозяйственной деятельности предприятий оптовой торговли, невозможно без использования экономических стимулов и рычагов, важное место среди которых занимает прибыль. Прибыль отражает конечный финансовый результат хозяйственной деятельности и является важным показателем экономической эффективности предприятий оптовой торговли. Прибыль показывает, что расходы по доведению товаров до предприятий розничной торговли и общественного питания полностью возмещаются доходами от продажи продукции, благодаря чему создается устойчивая база для нормальной хозяйственной дельности.

В прибыли как показателе, характеризующем эффективность затрат живого и овеществленного труда, одновременно отражаются количественные (объем реализованной продукции) и качественные (рост производительности труда, улучшение использования основных фондов и оборотных средств, сокращение непроизводительных потерь и расходов) показатели работы предприятия. Прибыль дает возможность сравнивать эффективность хозяйственной деятельности однородных предприятий, работающих в равных условиях и имеющих одинаковую структуру товарооборота. В прибыли отражаются такие важные стороны деятельности предприятий оптовой торговли, как рост объема товарооборота, эффективность использования трудовых, материальных и финансовых ресурсов, соблюдение режима экономии. Таким образом, прибыль — это обобщающий стоимостный показатель экономии затрат и роста накоплений предприятий оптовой торговли. Наряду с абсолютным показателем прибыли для полной характеристики торгово-финансовой деятельности предприятий оптовой торговли используется ряд относительных показателей прибыли в процентах: к товарообороту; к издержкам обращения; к фонду заработной платы; к основным оборотным средствам. Планирование прибыли предприятий оптовой торговли имеет некоторые особенности. При планировании определяются расходы по закупкам, завозу, хранению и оптовой реализации, которые рассчитываются как разница между суммой реализации (исчисленной по средним отпускным ценам) и суммой себестоимость продукции. В прибыль включаются также денежные средства за сданные в аренду холодильные камеры, подсобные помещения и технику. Планирование прибыли осуществляется после составления плана торгово-хозяйственной деятельности, так как размер прибыли зависит, прежде всего, от закупочных цен, объема товарооборота и его структуры, валового дохода, издержек обращения и снижения качества при хранении. В целях сопоставимости плановых расчетов с размерами прибыли предпланового (базисного) периода учитываются возможные изменения цен, оптовых скидок, тарифов, ставок и цен на потребляемые в торговле материалы и другие изменения, которые влияют на валовой доход и издержки обращения. В этой связи для обоснования источников образования прибыли целесообразно в плановых расчетах отражать, насколько изменяется прибыль за счет увеличения товарооборота и обновления его ассортимента, изменения разницы оптовых и розничных цен, уровня издержек обращения и т. д. При составлении плана прибыли необходимо использовать данные анализа фактической рентабельности по предприятию в целом и по отдельным его подразделениям за предплановый период, в целом за год и по кварталам. При анализе очень важно выявить передовой опыт подразделений, добившихся перевыполнения плана прибыли, тщательно изучить причины роста рентабельности, а также убыточности отдельных цехов; при возможности установить рентабельность по отдельным группам продукции, выявить влияние на рентабельность снижения качества и потерь продукции сверх установленных норм. Проекты планов разрабатываются предприятиями оптовой торговли самостоятельно. Для анализа планирования прибыли и рентабельности используются экономико-математические и балансовые методы. Для этого все факторы подразделяются на условно-зависимые и условно-независимые от торгово-хозяйственной деятельности предприятий.

К условно-независимым факторам, в частности, могут быть отнесены: площадь предприятия, емкость складских помещений, среднегодовая стоимость основных фондов в расчете на 1 тыс. руб. оборота, объем плановых ресурсов и др.

К условно-зависимым факторам можно отнести: объем товарооборота, выработку на одного работника, уровень товарных запасов, удельный вес в обороте товаров за счет дополнительных ресурсов и др.

Такое подразделение в известной мере носит условный характер. Так, если речь идет об отдельном предприятии оптовой торговли, то такие показатели, как площадь, число рабочих и др., могут быть отнесены к условно-независимым факторам. В масштабе же оптовой торговли этот фактор становится зависимым. С помощью моделей множественной регрессии можно выявить возможности повышения рентабельности отдельных подразделений за счет зависимых и независимых факторов. Для этого анализируемую совокупность подразделений следует разделить по уровню рентабельности на две группы. К первой группе относятся подразделения, уровень рентабельности которых выше, чем средний по всем анализируемым подразделениям, ко второй группе — остальные. Для обеих групп рассчитываются средние величины факторов, отобранных для включения в регрессивную модель.

Эффект влияния особенностей каждой группы предприятий на уровень рентабельности рассчитывается следующим образом:

- 1) определяется разность между средними значениями всех показателей по всей совокупности подразделений и соответствующими средними значениями показателей по каждой группе подразделений;

- 2) полученные отдельные показатели умножаются на соответствующие коэффициенты регрессии;

- 3) степень совокупного влияния всех рассматриваемых факторов на уровень рентабельности определяется как сумма показателей, полученных в п. 2 по каждой группе подразделений;

- 4) влияние независимых факторов, ухудшающих показатели рентабельности подразделений второй группы, определяется как сумма показателей, полученных в п. 2, но относящихся к независимым факторам;

- 5) отрицательное влияние зависимых факторов на уровень рентабельности определяется как разность между итоговыми значениями, полученными в п. 2, для второй группы подразделений и данными п. 4.

На прибыль влияют и другие факторы. Но важной задачей оптовой реализации продукции является обеспечение оптимального уровня рентабельности. Прибыль предприятий оптовой торговли формируется, как уже отмечалось, под влиянием закупочных и реализационных цен и издержек обращения. Кроме того, на нее могут влиять факторы, не зависящие от оптовой торговли. Поэтому целесообразность применения показателя прибыли в качестве критерия оптимальности функционирования оптовой торговли как стимулирующего фактора обусловлена применением дополнительных показателей, влиянием накладных расходов в доле затрат по хранению, зависящих от качества продукции, заложенной на хранение, и сверхнормативными потерями веса (естественной убыли) при несоответствующих условиях режима хранения. Это определенно сказывается на прибыли. Аналогичная форма расчетов действует для всей сезонной продовольственной продукции. На рентабельность закупок и оптовой реализации продукции оказывают влияние и другие факторы, относящиеся к организационно-экономической деятельности самих предприятий оптовой торговли.

Это охват всех подразделений; размер товарных запасов; равномерность поступления, соответствие ассортимента продукции спросу населения; экономичность применяемых методов закупок продукции, ее перевозки и реализации в розничную торговую сеть; применяемые способы перевозки и оплата транспортных услуг; организация приемки продукции по количеству и качеству в местах производства; техническое оснащение трудоемких работ и т. д. Применение расчетно-конструктивного метода при анализе взаимодействия вышеперечисленных факторов позволит выявить абсолютное значение влияния каждого фактора на прибыль оптовой реализации продукции. За счет изменения средней цены реализации по годам прибыль в расчете на 1 т реализованной продукции ежегодно возрастала (а может снижаться). Однако рентабельность оптовой реализации продукции в пересчете на 1 т под воздействием всех этих факторов может колебаться. Фактор закупочной цены действует одновременно с другими факторами, и в каждом случае оценить степень его влияния невозможно. Так, увеличение продажной цены на 1 т продукции приводит к росту чистого дохода. Но на рост чистого дохода оказывают влияние и изменение закупочной цены, и размер накладных расходов. Все эти факторы, взаимодействуя друг с другом, по-разному влияют на основной оценочный показатель — размер чистого дохода. Такая связь, когда каждому значению фактора не всегда соответствует строго определенное значение результата, является корреляционной. Она отличается от функциональной, при которой каждому значению фактора соответствует строго определенное значение результата. Прибыль находится в обратной корреляционной зависимости от накладных расходов. По нашим расчетам, корреляционная зависимость между прибылью и суммой накладных расходов высокая — 0,709. Еще в большей степени на снижение прибыли влияет рост закупочной цены на продукцию. В настоящее время за счет увеличения закупочной цены, сокращения издержек обращения и цены реализации доходность увеличилась, соответственно увеличилась рентабельность. Однако уровень прибыли по оптовой реализации продукции для самофинансирования еще недостаточен. Закупка, завоз и реализация продукции не обеспечивают плановые затраты на хранение, снижение качества и сверхнормативные потери. Слабо развивается и техническое оснащение материально-технической базы. Но в то же время еще имеются большие резервы для получения прибыли за счет увеличения закупок продукции, повышения ее качества и сохранности, а также за счет совершенствования способов хранения, реализации и сокращения транспортных расходов. Наиболее точную качественную и количественную оценку влияния факторов на уровень рентабельности можно получить с помощью математического метода корреляционного анализа. Математическая модель выравнивания — уровень покупных, продажных цен и накладных расходов — имеет почти прямолинейную тенденцию роста, коэффициент корреляции, равный 0,74, характеризует высокую степень отрицательного влияния на рост покупной цены и уровень прибыли в оптовой торговле. При росте покупной цены на единицу прибыль снизится на 0,74 единицы. В условиях рыночной экономики значение прибыли значительно повысилось, она стала выполнять качественно новые функции. Теперь прибыль не только источник внутрихозяйственных накоплений для самофинансирования, но и материальная основа системы экономического стимулирования, а наряду с товарооборотом она является фондообразующим показателем. Одновременно торговая прибыль выступает и как составная часть централизованных денежных ресурсов государства. Возросшая роль оптовой торговой прибыли требует рациональной, эффективной, экономически обоснованной системы ее распределения и использования.

Порядок распределения и использования в оптовой торговле прибыли должен обеспечить:

- 1) рациональные финансовые взаимоотношения между оптовой торговлей и государственным бюджетом;

- 2) последовательное соблюдение рыночных принципов;

- 3) удовлетворение потребностей предприятий оптовой торговли в денежных средствах на улучшение хозяйственной деятельности;

- 4) создание фондов материального поощрения коллективов структурных подразделений и отдельных работников;

- 5) экономическую заинтересованность работников в повышении прибыли. Система распределения и использования прибыли в оптовой торговле предусматривает рациональное использование прибыли в интересах государства, предприятий оптовой торговли и их работников. С этой точки зрения очень важно установить правильные пропорции между размерами прибыли, направляемыми в государственный бюджет и на расширение финансовой деятельности предприятия оптовой торговли.

Экономически обоснованный порядок распределения прибыли предполагает наиболее эффективное ее использование:

- — на развитие материально-технической базы предприятия;

- — на ускоренное внедрение прогрессивных методов закупок, завоза и хранения продукции;

- — на стимулирование труда работников. В оптовой торговле распределение прибыли зависит от того, какой она является

- — плановой или сверхплановой. Большая часть сверхплановой прибыли остается в распоряжении предприятия оптовой торговли и используется:

- — на капитальные вложения в соответствии с размерами, установленными финансовым планом;

- — на образование фондов экономического стимулирования; — на погашение долгосрочных ссуд банков, полученных на капитальные вложения, в пределах, предусмотренных финансовым планом;

- — в фонд возмещения сверхплановых потерь, а также продукции, потерявшей свое первоначальное качество при хранении;

- — на покрытие коммунальных услуг и прочие затраты, предусмотренные финансовым планом;

- — на отчисление налогов в государственный бюджет. Таким образом, распределение прибыли влияет на заинтересованность предприятий оптовой торговли, их коллективов и отдельных работников в улучшении работы и повышении рентабельности.

Распределение прибыли связано с соблюдением трех принципов:

- 1) обеспечения материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

- 2) накопления собственного капитала;

- 3) выполнения обязательств перед государственным бюджетом. Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в виде налогов, которые направляются на пополнение доходной части государственного бюджета. В Российской Федерации резервный капитал (резервный фонд) создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. Средства этого фонда имеют целевое назначение — для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности, и при распределении прибыли в различные фонды предприятия оптовой торговли. Существование резервного фонда позволяет выплачивать дивиденды по акциям в случае недостатка суммы чистой прибыли. Для дивидендов, на которых полностью отражаются колебания прибыли, характерна неустойчивость. Если акции акционерного общества котируются на фондовой бирже, одним из важнейших ограничителей распределения прибыли становится их курс. Существенные изменения в размерах выплачиваемых дивидендов сразу отражаются на курсе (рыночной стоимости) акций. Поэтому акционерные общества стремятся к тому, чтобы дивиденды не слишком отклонялись от уровня, признаваемого нормальным, ориентируясь, как правило, на размер процентов, выплачиваемых Банком России по денежным вкладам населения. Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия. Уравнение соотношения этих сумм свидетельствует о предкризисном состоянии. Когда сумма средств для потребления больше уставного капитала, предприятие — потенциальный банкрот. В этом случае деятельность предприятия характеризуется убытками. Пропорции (в процентном соотношении) использования чистой прибыли характеризуют распределительную политику руководства предприятия. Так, соотношение фондов потребления и фондов накопления — 1:4 свидетельствует о значительном инвестировании. Чистая прибыль является важным источником расширенного воспроизводства, за счет нее осуществляются инвестирование капитального строительства, расширение и реконструкция существующих основных фондов, покрытие потребности в оборотных средствах, на ее основе формируются фонды социального назначения. Направляя значительную долю чистой прибыли на текущие потребности, предприятие может снижать темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Направление прибыли на инвестирование (капиталовложения) способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления. В общем виде прибыль, остающаяся в распоряжении предприятия, подразделяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам. Например, в акционерном обществе фонды потребления находятся в собственности трудового коллектива предприятия, а фонды накопления — в собственности учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу предприятия. Различие капитала и фонда потребления состоит в том, что капитал образуется в результате накопления имущества, а фонды потребления — в результате распределения чистой прибыли. Российское законодательство предоставляет предприятиям независимо от организационно-правовой формы собственности право оперативно маневрировать поступившей в их распоряжение прибылью после уплаты налоговых платежей в бюджет. Следует отметить, что до 1993 г. показатель нераспределенной прибыли в бухгалтерских балансах отсутствовал, поскольку вся прибыль отчетного года распределялась в установленном порядке, свободная ее часть присоединялась к уставному фонду. В условиях рыночных отношений нераспределенная прибыль прошлых лет становится устойчивой, долговременно функционирующей добавочной частью собственного капитала (добавочным капиталом) предприятия. Нераспределенная прибыль — принципиально новый показатель, характеризующий экономический рост предприятия на основе собственных средств. В составе нераспределенной прибыли одна часть характеризует величину накопленной прибыли, другая часть представляет собой свободную прибыль, т. е. прибыль, которая, по сути, не получила никакого направления. Следует также отметить, что прибыль, остающаяся в распоряжении предприятия, не может быть полностью отнесена к собственному капиталу. Все фонды потребления, даже такие накопления, как вложения в социальную сферу (например, в строительство пансионата), к собственному капиталу не относятся. Это не капитал предприятия, а то, что предприятие отдало средства коллективу на улучшение его социальных нужд. В фондах специального назначения аккумулируется значительная часть прибыли, зарезервированная или направленная на образование источников финансирования затрат на создание нового имущества производственного назначения и социальной инфраструктуры, а также на нужды социального развития (кроме капитальных вложений), материальное поощрение работников. Фонды специального назначения четко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В этой связи образуются две самостоятельные группы фондов: фонды накопления и фонды потребления. В аналитическом учете и бухгалтерской отчетности фонды специального назначения показываются раздельно по двум самостоятельным направлениям прибыли: фонды накопления и фонды потребления. Фонды накопления объединяют ту часть прибыли, оставшейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т. е. на создание нового имущества предприятия. При создании этого фонда предприятия ведут раздельный учет образования и использования фондов накопления. В составе фондов специального назначения, образуемых предприятием за счет чистой прибыли, наибольшую долю занимают фонды потребления. Средства фондов потребления предназначены для финансирования расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива предприятия. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, различные поощрения, вознаграждения (за долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях). Социальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляются за счет средств фондов потребления. К социальным выплатам относятся: материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет предприятия медикаментов и пр. К фондам специального назначения относится фонд социальной сферы в качестве финансового обеспечения развития (капитальных вложений) социальной сферы.

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т. е. в тыс.руб., так и в относительных величинах, т. е. в процентах ктоварообороту.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

по экономическим элементам;

по статьям издержек.

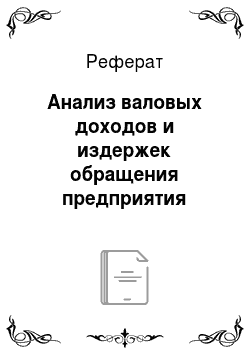

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные в схеме.

Схема № 18.

доход валовый издержка торговля Группировка издержек обращения по элементам, показывающая экономическое содержание затрат, не дает возможности выявить направление и целевое назначение отдельных затрат. В связи с этим имеет место потребность в планировании, учете и анализе издержек обращения по отдельным статьям.

В настоящее время используется следующая номенклатура статей издержек обращения:

Транспортные расходы.

Расходы на оплату труда.

Отчисления на социальные нужды.

Амортизация основных фондов.

Расходы на ремонт основных средств.

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта.

Затраты по оплате процентов за пользование займами.

Износ санитарной и специальной одежды, инвентаря.

Расходы на топливо, газ, электроэнергию для производственных нужд.

Расходы на хранение, подработку, подсортировку и упаковку товаров.

Расходы на рекламу.

Расходы на тару.

Отчисления в фонд подготовки кадров.

Внутрихозяйственные отчисления.

Земельный налог.

Прочие расходы.

Классификация издержек обращения по статьям дает возможность определить их структуру, а также выявить наиболее значительные статьи расходов.

Основные задачи анализа издержек обращения:

проверка обоснованности сметы издержек обращения;

проверка выполнения плана (соблюдения сметы) по издержкам обращения и определение отклонений от плана (сметы);

определение влияния отдельных факторов на сумму и уровень издержек обращения;

выявление резервов снижения издержек обращения и разработка мероприятий по мобилизации, т. е. использованию этих резервов.

Переменные и условно-постоянные издержки По отношению к изменению объема товарооборота издержки обращения подразделяются на две группы:

переменные издержки, величина которых зависит от изменения объема товарооборота;

условно-постоянные издержки, практически не зависящие от изменения величины товарооборота.

К переменным издержкам обращения относятся следующие их виды: транспортные расходы, сдельная заработная плата, расходы по операциям с тарой, проценты за пользование кредитами и займами и другие).

Условно-постоянные издержки обращения включают в себя: расходы на аренду и содержание зданий, амортизацию основных фондов, расходы на их ремонт, повременную заработную плату, внутрихозяйственные отчисления и др.).

Общие и предельные издержки В совокупности переменные и условно-постоянные издержки составляют общие издержки обращения. Существует также понятие предельных издержек. Предельными издержками обращения называются дополнительные или добавочные издержки, связанные с реализацией еще одной единицы товара. Понятие предельных издержек имеет стратегическое значение; здесь определяется величина тех издержек обращения, которую необходимо контролировать. Иначе говоря, предельные издержки отражают те издержки, которые придется осуществить торгового предприятию при реализации последней единицы товара, и одновременно они отражают те издержки, которые могут быть «сэкономлены» в случае сокращения объема продаж на эту последнюю единицу товара.

Для принятия окончательного решения о целесообразности дальнейшего увеличения объема розничного товарооборота необходимо сопоставить сумму предельных издержек обращения с суммой дополнительных доходов, получаемых от продажи дополнительной партии товаров.

Прямые и косвенные издержки По способу калькуляции издержки обращения подразделяются на два вида: прямые и косвенные. Прямые расходы (затраты) непосредственно могут быть отнесены на определенный вид товара или товарную группу. Косвенные же затраты не могут быть прямо отнесены на определенный товар или товарную группу. Косвенные издержки обращения в процессе калькулирования издержек обращения распределяются между отдельными группами товаров.

Определим влияние отдельных факторов на сумму издержек обращения. К этим факторам относятся:

изменение объема товарооборота;

изменение структуры товарооборота;

изменение розничных цен на реализуемые товары;

экономия или перерасход по отдельным статьям издержек обращения.

Увеличение объема товарооборота повышает сумму только переменных издержек.

Чтобы найти влияние изменения объема товарооборота на издержки обращения умножим плановую сумму переменных издержек на % перевыполнения плана по товарообороту:

406*4/100 = 16 тыс. руб.

Перевыполнение плана по товарообороту увеличило сумму издержек обращения на 16 тыс. руб. Величина условно-постоянных издержек возросла на 4 тыс. руб. вне связи с изменением объема товарооборота.

По отдельным статьям издержек обращения имеет место экономия на общую сумму 37 тыс. руб. (385 — 406*104/100).

Следовательно, в результате влияния отдельных факторов издержки обращения анализируемого торгового предприятия понизились по сравнению с планом на сумму: 16 + 4 — 37 = — 17 тыс. руб.

Эта экономия достигнута за счет более экономного использования средств, предназначенных для покрытия различных расходов.

Затем рассмотрим влияние изменения структуры товарооборота на издержки обращения. Приближенно можно считать, что уровень издержек обращения под влиянием изменения структуры товарооборота изменяется на столько же пунктов, что и уровень торговых наценок. Теперь проанализируем влияние изменения розничных цен на товары на издержки обращения. Чем ниже розничные цены, тем выше будет при прочих равных условиях уровень издержек обращения. Влияние этого фактора следует принимать во внимание при сравнении уровня издержек обращения за несколько периодов. В этих целях объем товарооборота пересчитывают в сопоставимых ценах. Затем уровень издержек обращения исчисляется по отношению к скорректированной сумме товарооборота.

Рассмотрим порядок анализа на примере.

Исходные данные:

Товарооборот в действующих розничных ценах: 12 480 тыс. руб.

Индекс цен: 0,97.

Товарооборот в базисных ценах: 12 480 / 0,97 = 12 864 тыс. руб.

Издержки обращения: 559 тыс. руб.

Уровень издержек обращения:

в процентах к товарообороту в действующих ценах: 4,48%;

в процентах к товарообороту с учетом изменения цен: 559×100/12 864 = 4,35%.

Изменение уровня издержек обращения за счет снижения розничных цен составляет: 4,48 — 4,35 = +0,13.

Итак, снижение розничных цен на товары вызвало повышение уровня издержек обращения на 0,13 пункта.

Лучших результатов добиваются не при полной минимизации издержек, а при их оптимизации, когда фактическое снижение издержек составляет 80 — 90% от максимально возможного снижения. Дело в том, что осуществление оставшихся 10% потенциальной экономии требует таких больших затрат, что является экономически невыгодным. Не всякое снижение затрат является оправданным и приводит к повышению эффективности деятельности торгового предприятия. Так, снижение расходов на фасовку и упаковку товаров, на рекламу не следует оценивать положительно, если оно ухудшает качество обслуживания покупателей, снижает сумму продаж, так как это в конечном итоге приводит к снижению конкурентоспособности данного торгового предприятия на рынке.

Для выявления обоснованных резервов дальнейшего снижения издержек обращения необходимо рассмотреть их в разрезе основных статей расходов.

Так, при анализе транспортных расходов определяются отклонения фактической суммы этих расходов от сметной и устанавливаются причины этих отклонений. Такими причинами могут являться: степень выполнения плана по товарообороту, изменение транспортных тарифов или себестоимости одного тонно-километра, изменение формы транспортировки товаров, полнота использования транспорта, изменение степени механизации погрузочно-разгрузочных работ и др.

Одной из важнейших статей издержек обращения являются расходы на оплату труда. На величину этих расходов влияют два основных фактора, влияние которых можно рассчитать способом разниц:

изменение численности персонала;

изменение среднегодовой заработной платы одного работника.

В процессе анализа необходимо вскрыть причины перерасходов по фонду заработной платы и наметить мероприятия по устранению этих причин.

При анализе нужно проверить соблюдение сметы и по другим статьям издержек обращения, обратив особое внимание на перерасходы по конкретным статьям, их причины и пути устранения этих причин.

Анализ издержек обращения торговой организации следует завершить сводным подсчетом резервов их снижения и разработкой мероприятий по мобилизации (использованию) выявленных резервов. Наиболее крупные суммы резервов связаны со снижением транспортных расходов, расходов на оплату труда, на содержание зданий, на топливо, на хранение товаров.