Основы макроэкономики.

Основы макроэкономики

При подсчете ВНП учитываются товары и услуги, произведенные факторами производства, принадлежащими данной стране. Это означает, что в ВНП включаются товары и услуги, произведенные фирмами данной стране за рубежом. Например, если профессор физтеха читает лекции в Гарварде, то его гонорар должен быть учтен при подсчете ВНП России. Таким образом, часть ВНП страны производится за рубежом. С другой… Читать ещё >

Основы макроэкономики. Основы макроэкономики (реферат, курсовая, диплом, контрольная)

Предметом макроэкономической теории является поведение экономики, рассматриваемой как единое целое: её подъёмы и спады, инфляция и безработица, платёжный баланс и обменные курсы валют.

При этом макроэкономика рассматривает как изменение объёмов производства и занятости в долгосрочной перспективе (экономический рост), так и их краткосрочные колебания, которые образуют циклы деловой активности.

Основная проблема, с которой сталкиваются студенты, изучающие макроэкономику, состоит в том, что она не является сложившейся законченной дисциплиной, а споры по ключевым вопросам макроэкономики продолжаются и сегодня. Это часто вызывает недовольство слушателей, особенно тех, кто хочет увидеть в курсе простые, ясные законченные ответы на основные проблемы современной экономики. Изучая макроэкономику, нужно ясно понимать, что подчас существует несколько теорий, которые пытаются с разных точек зрения объяснить то или иное явление. Поэтому важно четко понимать и критически оценивать предпосылки, на которых базируется та или иная теория.

Несмотря на существующие разногласия, на сегодняшний день мы имеем существенный основной массив макроэкономической теории, который и представлен в данном курсе.

Как определить, насколько хорошо функционировала экономика страны в определенный период времени (в определенном году)? В качестве такого показателя в макроэкономике используется валовой национальный продукт (ВНП). потребительский цена экономика доход ВНП рыночная стоимость всех предназначенных для конечного потребления товаров и услуг, произведенных принадлежащими данной стране факторами производства в течение определённого периода.

Проблема двойного счета:

ВНПстоимость товаров и услуг, предназначенных для конечного потребления. Мы не должны учитывать промежуточные продукты, например, мы не должны учитывать при подсчете ВНП одновременно стоимость автомобиля и стоимость его составных частей, иначе стоимость частей мы посчитаем дважды. На практике для избежания двойного счета используется метод добавленной стоимости: на каждой стадии производства продукта в качестве части ВНП учитывается только стоимость, добавляемая на данной стадии переработки.

В ВНП включаются только товары и услуги, произведенные в рассматриваемом периоде, то есть мы учитываем только текущий выпуск. Товары, которые были произведены в предыдущем периоде, но продаются в данном периоде, в ВНП данного периода не включаются. Однако услуги по их продаже (так как они произведены в данном периоде) в подсчет ВНП этого года включены.

ПРИМЕР: Машина была произведена в 1999;м году, а продается в 2000;м году. Значит, в ВНП 2000;го года мы включим только стоимость услуг автосалона по продаже машины.

ВНП подсчитывается по рыночным ценам: рыночные цены многих товаров включают всевозможные налоги и, таким образом, рыночные цены часто отличаются от цен, которые получают производители товаров.

При подсчете ВНП учитываются товары и услуги, произведенные факторами производства, принадлежащими данной стране. Это означает, что в ВНП включаются товары и услуги, произведенные фирмами данной стране за рубежом. Например, если профессор физтеха читает лекции в Гарварде, то его гонорар должен быть учтен при подсчете ВНП России. Таким образом, часть ВНП страны производится за рубежом. С другой стороны не все, что произведено в России, произведено за счет отечественных средств производства. Например, если американская компания построила в России свой завод, то стоимость произведенной продукции за вычетом зарплаты российских служащих, является составной частью ВНП США.

Существует другая концепция, очень близкая к ВНП, которая позволяет подойти к вопросу с другой точки зрения, то есть измеряет выпуск товаров и услуг на территории данной страны. Это концепция валового внутреннего продукта (ВВП).

ВВП рыночная стоимость предназначенных для конечного потребления товаров и услуг, произведенных в течение данного периода на территории данной страны.

ВНПстраны А -доходы жителей + доходы иностранных = ВВПА

страны А, получ. граждан, получаемые за границей в стране, А Итак, если ВНП превышает ВВП, значит, жители данной страны получают за границей больше, чем иностранцы зарабатывают в данной стране.

Проблемы измерения ВНП:

большая доля теневой экономики не учитывается некоторые товары и услуги, производимые и потребляемые непосредственно в домашних хозяйствах, не поступают на рынок и не учитываются в ВНП трудно учесть изменение качества товаров: компьютеры 80-х годов и современные несопоставимы по мощности, однако стоимость современного мощнейшего компьютера может быть ниже, чем в 80-х гг.

ПРИМЕР: Фермер произвел 10 кг зерна. Из них 8 кг продал мельнику по 1 руб./кг, а 2 кг оставил на запасы, чтобы посеять в следующем году. Мельник произвел 8 кг муки, из которых 7 кг продал пекарю по 2 руб./кг, а 1 кг оставил себе на запас. Пекарь произвел 7 кг хлеба и продал его по 3 руб./кг.

ВНП=рыночная стоимость товаров конечного потребления= 3*7+2*1+1*2=25.

ВНП=добавленная стоимость на всех стадиях производства= 7*3−7*2+8*2−8*1+10*1=25.

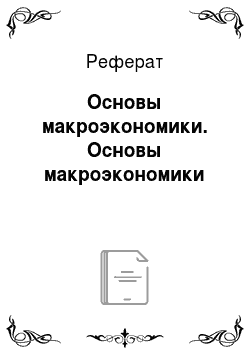

Реальный и номинальный ВНП Номинальный ВНП измеряет стоимость выпуска в данном периоде по ценам этого периода или, как иногда говорят, в текущих денежных единицах.

Номинальный ВНП изменяется от года к году по двум причинам:

меняется физический объём выпуска благ изменяются рыночные цены Скажем, если выпуск не изменился, а все цены удвоились, то удвоится и номинальный ВНП, однако это совсем не означает, что экономика функционировала в этом году лучше, чем в предыдущем. Для того чтобы отделить изменения ВНП за счет изменения цен, вводят показатель реального ВНП.

Реальный ВНП соизмеряет физический объём выпуска в экономике в различные периоды времени путем оценки всех благ, произведенных в обоих периодах в одних и тех же ценах или, как говорят, в постоянных ценах.

Индексы цен Существует несколько показателей, отражающих изменение цен:

1. Подсчет реального ВНП позволяет нам получить показатель, называемый дефлятором ВНП.

Дефлятор ВНП в периоде t= (индекс цен Пааше);t-рассматриваемый год, 0-базовый год.

2. Индекс потребительских цен измеряет затраты на приобретение фиксированного набора товаров и услуг (потребительской корзины).

ИПЦ= (индекс Ласпейраса) Различия между дефлятором ВНП и ИПЦ:

Дефлятор измеряет цены по более широкой группе товаров;

ИПЦ базируется на фиксированной корзине товаров, дефлятор ВНП измеряет цены каждый раз по новой корзине товаров;

ИПЦ включает цены импортных товаров, дефлятор ВНП включает только отечественные товары;

3. Индекс цен производителей аналогичен ИПЦ, но в качестве корзины товаров используются товары на ранних стадиях процесса производства, в результате он включает сырьё и полуфабрикаты. Изменение цен в экономике в первую очередь сказывается на индексе цен производителей и лишь потом находит отражение в ИПЦ.

ВНП измеряет совокупный выпуск в экономике. Этому выпуску соответствует доход, получаемый владельцами факторов производства. Для того чтобы утверждение «Доходы равны стоимости выпуска» было корректно, необходимо ввести некоторые поправки:

1) Часть ВНП используется на поддержание производственного потенциала экономики и, следовательно, не является доходом. Эта часть называется амортизационными отчислениями:

ВНП-амортизация = чистый национальный продукт;

2) правительство участвует в формировании доходов:

собирая доходы и тем самым, изменяя доходы хозяйств осуществляя трансфертные платежи (пенсии, пособия по безработице) Личный располагаемый доход = ВНП амортизация налоги + трансферты.

Использование личного располагаемого дохода:

потребительские доходы процентные платежи трансферты иностранцам личные сбережения (17%).

Измерение ВНП со стороны расходов Мы рассмотрели ВНП со стороны доходов. Теперь мы поставим другой вопрос: кто приобретает производимые блага?

Иначе говоря, мы рассмотрим спрос на производимый продукт и поговорим о компонентах совокупного спроса на товары и услуги.

Совокупный спрос на внутренний продукт состоит из четырех компонент:

потребительские расходы домохозяйств © 58%.

инвестиционные расходы предприятий и домохозяйств (I) 16%.

правительственные расходы на приобретение товаров и услуг (G) 18%.

заграничный спрос 8% (экспорт 32%, импорт 24%).

С: включает все потребительские расходы на товары и услуги, в том числе расходы на товары длительного пользования (например, автомобили), которые могут рассматриваться скоре как инвестиции, а не как потребление.

I: валовые частные внутренние инвестиции Инвестиции понимаются как добавление к физическому запасу капитала. Следуя этому определению, приобретение финансовых бумаг (акций, облигаций) не являются инвестициями. Инвестиции строительство жилья; возведение фабрик, офисов, установка оборудования, приращение товарных запасов фирмы.

Термин «внутренние инвестиции» означает, что это инвестиции, производимые жителями данной страны, но при этом это вовсе не обязательно расходы на товары, приобретаемые в данной стране. Это могут быть и расходы на импортные товары. Термин «частные» инвестиции означает, что мы не включаем государственные инвестиции. Термин «валовые» означает, что из инвестиций не вычитается амортизация.

Чистые инвестиции = валовые инвестиции — амортизация.

G: правительственные расходы на приобретение товаров и услуг: включают расходы на национальную оборону, прокладку дорог, зарплату государственных служащих и т. д. Эти расходы частично включают расходы на импортные товары.

Чистый экспорт: Заметим, что C, I, G, с одной стороны, включают расходы на импортные товары, а, с другой стороны, часть произведенной в стране продукции идет на экспорт и, следовательно, не включена в (C, I, G). Разница между этими компонентами, т. е. экспорт-импорт, называется чистым экспортом (NX) и является компонентой совокупного спроса на наши товары. Итак, ВНП= C+I+G-NX.

Проиллюстрируем, как можно использовать это тождество и роль каждого компонента спроса на следующем примере.

Основные тождества национальных счетов Упрощающие предположения:

не будем учитывать амортизацию, т. е. ВНП=ЧНП не будем производить различие между национальным продуктом и национальным доходом, т. е. косвенные налоги равны 0, следовательно, ВНП=ЧНП=ЧНД=Y (обозначение) Итак, Yдоход и выпуск одновременно.

Тождества для закрытой экономики без государства (G=0,NX=0). Y=C+I (1)произведенный продукт тождественно равен реализованному продукту.

Рассмотрим Y как доход. Поскольку нет государства, значит, нет налогов и трансфертов, значит Yдоход, который может быть израсходован на потребление и накопление:

Y=C+S (2),.

где Sсбережения частного сектора. Из (1) и (2) следует, что.

C+I=Y=C+S, откуда I=S.

В закрытой экономике без государства инвестиции могут существляться только за счет собственных сбережений.

Тождества для экономики с государством и внешней торговлей Обозначения: правительственные закупки товаров и услуг — G, налогиTA, трансферты частному секторуTR.

Y=C+I+G+NX (1').

Личный располагаемый доход (YD):

YD=Y+TR-TA.

Y+TR-TA=YD=C+S (2'),.

Откуда C+I +G+NX=Y=C+S+TA-TR.

S-I=G+TR-TA+NX.

G+TR-TA=BDдефицит государственного бюджета.

Превышение сбережений над инвестициями частного сектора равно сумме дефицита бюджета и внешнеторгового сальдо. Профицит государственного бюджета или бюджетный излишек (BS)противоположность дефицита: BS=-BD.

Итак, инвестиции могут финансироваться за счет сбережений, профицита бюджета и дефицита торгового баланса (-NX). С другой стороны,.

S= I+дефицит бюджета+NX,.

Т.е. частный сектор может использовать сбережения на инвестиции (т.е. кредитовать фирмы), давать взаймы правительству и давать взаймы иностранцам. Если NX>0, то иностранцы покупают у нас больше, чем мы у них, следовательно, получают от нас сумму, меньшую, чем им нужно для покупки наших товаров, следовательно, часть мы им продаем в кредит.

ПРИМЕР: Предположим, что государство сократило закупки товаров и услуг на 60 миллионов рублей. При этом бюджетный дефицит понизился на 20 миллионов, сбережения возросли на 10 миллионов. Личный располагаемый доход уменьшился на 15 миллионов. Дефицит торгового баланса сократился на 5 миллионов.

Как изменились:

потребление. C=YD-S=-15−10=-25.

ВНП. Y=C+G+NX+I=-25+25+5−60=-55.

Доходы и расходы: модель Кейнсианского креста (Гл. 3).

Один из центральных вопросов макроэкономики — почему колеблется объем производства. Мы начинаем анализ этого сложного вопроса с простейшей кейнсианской модели экономического равновесия. В основе модели лежит взаимодействие между объемами производства и расходами: расходы определяют объемы производства, а выпуск и доход, в свою очередь, определяют расходы (так как увеличение дохода приводит к увеличению спроса).

Из микроэкономической теории вы уже знаете, что возможны следующие варианты реакции на увеличение спроса:

увеличение выпуска уменьшение запасов готовой продукции увеличение цены готовой продукции Модель кейнсианского креста рассматривает предельный случай, когда фирмы готовы продать любое количество своей продукции при заданном уровне цен, т. е. кривая совокупного предложения является горизонтальной. В дальнейшем это предположение будет снято.

Функция потребления:

C = C0 + cY.

где C0автономное потребление, коэффициент 0.

Что же происходит с остаткомC0 +(1-c)Y, который не расходуется на потребление? Все, что не потребляется — сберегается: SY-C S=-C0 +(1-c)Y — функция сбережений, (1-c) — предельная склонность к сбережению. Инвестиции будем считать постоянными: I=I0

AD = C0+I0+cY.

Часть совокупного спроса, не зависящую от уровня дохода, называют автономной и обозначают A0 (в нашем случае A0= C0+I0).

Равновесие — это уровень дохода, при котором совокупный спрос равен выпуску:

AD=Y — A0+cY = Y.

Y равн=A0/(1-c).

Заметим: увеличение A0 ведет к увеличению Y0, увеличение c ведет к увеличению Y0.

Как достигается равновесие? Предположим, что выпуск Y1 < Yравн? AD (Y1) > Y1 фирмы распродают ранее сделанные запасы пока не будет достигнут выпуск Yравн. Если же, наоборот, Y2>Yравн AD (Y2) < Yравн фирмы не могут полностью реализовать продукцию увеличивают запасы (незапланированные инвестиции IU>0) и уменьшают выпуск.

Альтернативная формулировка условия равновесия В равновесии запланированные инвестиции равны сбережениям (это верно также для экономики без государственного сектора и внешней торговли).

Заметим, что расстояние по вертикали между кривой потребления и линией 450 при любом уровне дохода представляет собой величину сбережений (S = I-C). В точке Yравн:

S = -C0+(1-c) Yравн = I0.

Эффект мультипликатора Предположим, что автономные расходы выросли на 1 руб., насколько возрастет равновесный доход: ?A0?Yравн?

На первый взгляд кажется, что, т.к. равновесный доход равен совокупному спросу, то возрастание A0 на 1 руб. должно привести к росту равновесного дохода на 1 руб. Однако это не так. Почему?

Итак, автономные расходы выросли на 1 млн руб.

Прямой эффект: выпуск растет на 1 млн руб., чтобы удовлетворить возросший спрос. Косвенный эффект: доход растет на 1 млн.: ?Y =1 потребление растет на c?Y чтобы удовлетворить возросший спрос выпуск растет на c?Y доход растет на c2?Y и т. д.

Yсовокуп = (1+c+c2+c3+…)A = A0/(1-c) 0.

Эту же формулу можно получить непосредственно из выражения для равновесного дохода:

Yравн =A0/(1-c) ? Yравн =?A0/(1-c).

Множитель 1/(1-c) называется мультипликатором (заметим, что 1/(1-c) > 1). Мультипликатор показывает, на какую величину изменится равновесный объем выпуска при возрастании автономного спроса на единицу. Обозначается 1/(1-c). Заметим, что чем больше предельная склонность к потреблению, тем больше мультипликатор. Причина: чем больше c, тем большая часть дохода расходуется на потребление? тем больше косвенный эффект изменения автономных расходов.

Экономика с государственным сектором Два изменения в модели:

1. Государственные закупки являются компонентой функции спроса.

AD = C+I+G.

2. Появляется различие между доходом и личным располагаемым доходом:

YD = Y+TR-TA.

Соответственно, потребление является функцией располагаемого дохода:

C = C0+cYD = C0+c (Y+TR-TA).

Нам необходимо задать параметры фискальной политики государства, т. е. политики государства в отношении уровня государственных закупок, величины трансфертных платежей и структуры налогов. Предположения: G=G0 и TR=TR0 TA=tY, 0.

C = C0+c (Y+TR0-tY) = c (1-t)Y+ C0+cTR0

AD = C+I+G = (C0+cTR0+I0+G0)+c (1-t)Y= A0+ c (1-t)Y,.

где через A0 мы обозначили автономный спрос. Эта функция начинается выше, чем AD в модели без государства, но имеет меньший наклон:

Равновесие в модели с государством:

AD = A0+c (1-t)Y = Y Yравн = A0/(1-c (1-t)).

Мультипликатор в модели с государством:

Y= A0/(1-c (1-t)) 1/(1-c (1-t)) < 1/(1-c).

Итак, при наличии подоходного налога, эффект мультипликатора уменьшается. Причина: сокращаются индуцированные изменения спроса (косвенный эффект), т.к. при росте дохода, спрос изменяется не на cY, а на меньшую величину c (1-t)Y (так как часть доходов идет на выплату налогов).

Влияние фискальной политики на равновесие.

Возрастает TR0 возрастает YD возрастает C возрастает AD (сдвигается параллельно вверх) возрастает Y

Y = ?A0/(1-c (1-t)) = c?TR0/(1-c (1-t)).

Влияние подоходного налога.

Растет t c (1-t) — уменьшается (кривя AD становится более пологой)? уменьшается Yравн

Влияние государственных закупок: G растет? Y растет.

Y = ?G/(1-c (1-t)).

Заметим, что увеличение G более эффективно, чем рост TR, так как TR воздействует на AD опосредованно: A0 = c?TR0, в то время как A0 = ?G0.

Выводы: фискальная политика может использоваться для стабилизации экономики Когда наблюдается спад производства, то следует уменьшать t или увеличивать G (TR), стимулируя спрос и, т.о., расширяя выпуск Когда наблюдается «перегрев» экономики (экономика на подъеме), то повышая налоги или сокращая государственные расходы, мы можем вернуть экономику в состояние полной занятости.

Государственный бюджет Определение: бюджетным избытком (профицитом бюджета) называется превышение доходов бюджета над его расходами (обозн. BS):

BS TA-G-TR.

Отрицательный бюджетный избыток (превышение расходов над доходами) называется бюджетным дефицитом: BDBS.

При наших предположениях о фискальной политике.

BS = tY-G0-TR0

Таким образом, подъем экономики (при прочих равных) увеличивает профицит бюджета, а спад производства — уменьшает.

Влияние фискальной политики на профицит бюджета Рост государственных закупок (G):

Прямой эффект: увеличиваются государственные расходы, что при неизменном выпуске ведет к уменьшению профицита Косвенный эффект: растет AD растет Yравн растет tYравн, что является доходной частью госбюджета и ведет к росту профицита.

Какой эффект будет доминирующим?

BS = t?Y-?G = ?G (t/(1-c (1-t)) — 1) = ?G (1-t)(1-c)/(1-c (1-t))? ?BS/?G<0.

Итак, прямой эффект от повышения G является доминирующим:

Рост подоходного налога (t).

Прямой эффект: растут налоговые поступления для данного уровня выпуска растет BS.

Косвенный эффект: рост t уменьшение YD уменьшение C уменьшение AD уменьшение Yравн уменьшение налоговой базы уменьшение BS.

BS = tY-G0-TR0

BS/t = (1-c (1-t)-tc)/(1-c (1-t))2 = (1-c)/(1-c (1-t))2>0.

Мультипликатор сбалансированного бюджета.

Рассмотрим вариант фискальной политики, нейтральный к государственному бюджету, а именно рост государственных закупок G, финансируемые за счет роста налоговых поступлений: ?G = ?TA ?BS=0. Заметим, что в этом случае налоги предполагаются паушальными, то есть фиксированными (не зависящими от выпуска): TA = TA0.

Как в этом случае изменится равновесный выпуск?

AD (Y) = Y, AD (Y) = C0+I0+G0+c (Y+TR0+TA0).

- ?AD = ?G+c?Y-c?TA = ?G (1-c)+c?Y

- ?AD = ?Y ?G (1-c)+c?Y = ?Y ?Y/?G = 1

Итак, мультипликатор сбалансированного бюджета равен 1, т. е. рост G на 1 млн. ведет к росту Y ровно на 1 млн.

Итак, мультипликатор сбалансированного бюджета меньше обычного мультипликатора, поскольку рост TA ведет к уменьшению YD и к уменьшению C и AD и таким образом имеет воздействие, противоположное росту G, но полностью эффект роста G не подавляет так как рост TA воздействует на AD опосредованно.

Профицит бюджета при полной занятости Мы показали, что рост налогов приводит к росту профицита бюджета, а рост гос. расходов — к сокращению профицита и росту равновесного дохода. Таким образом, профицит бюджета мог бы служить простым и удобным показателем проводимой фискальной политики: дефицитность бюджета давала бы основание оценивать фискальную политику как стимулирующую, нацеленную на рост ВНП.

Однако этот показатель фискальной политики страдает серьезным недостатком. Профицит бюджета может измениться в результате колебаний автономных расходов населения:

Если экономика вступает в период спада, то налоговые поступления уменьшаются и растет BD и, наоборот, при подъеме экономики растет BS, хотя при этом может не происходить никаких изменений в фискальной политике.

Итак, для оценки фискальной политики нам нужен индикатор, не зависящий от стадии экономического цикла, на которой находится экономика (спад или подъем). Таким индикатором может служить профицит бюджета при постоянном Y, а именно, бюджетный профицит при полной занятости (в условиях полного использования факторов производства и? в условиях максимального потенциального выпуска).

BSf.e. = tYf.e-G0-TR0

Модель IS-LM (гл. 4).

В модели кейнсианского креста (т.е. в модели доходов и расходов) мы исключили из рассмотрения вопросы, связанные с денежной массой и процентными ставками, которые играют важную роль в определении уровня дохода к занятости. Теперь мы рассмотрим более сложную модель, которая описывает взаимодействия рынков товаров и активов. Эта модель позволит нам определить не только равновесный доход, но и процентную ставку и на основе этой модели исследовать влияние как фискальной, так и монетарной (кредитно-денежной) политики на равновесие в экономике.

Рынок товаров и кривая IS.

Для моделирования рынка товаров мы будем по-прежнему использовать модель кейнсианского креста, но внесём в нее ряд изменений. Если ранее мы предполагали, что инвестиции являются постоянными, то теперь мы введем функцию инвестиций. Сначала вспомним определение инв. Инв. являются расходы на увеличение или поддержание запаса капитала. Для чего фирмы осуществляют инвестиции? Для увеличения прибыли. Предположим, что фирма занимают средства для покупки капитальных благ. Тогда чем выше процентная ставка, тем больше процентные платежи, которые фирмы должны осуществить и, следовательно, тем меньше прибыли остается у фирмы после выплаты % и, следовательно, тем меньше стимулов для инвестирования. Итак, инвестиции являются убывающей функцией ставки %. Для простоты мы будем считать, что это линейная функция:

I=I0-bi, b>0 и I0 — автономные инвестиции Совокупный спрос:

AD=C+I+G= (C0+c (1-t)Y+TR0)+I0-bi+G= A0 + c (1-t)Ybi.

Мы фиксируем i и изображаем AD для данной i. В результате мы получаем, какой доход будет уравновешивать спрос и предложение при данной i.

Предположим, ставка % упала до уровня i21. Это приведет к росту Y. Теперь эти пары (i, Y), уравновешивающие рынок товаров, можем нарисовать в координатах i, Y и совокупность всех таких пар дает нам кривую равновесия товарного рынка, которую называют кривой IS.

Свойства кривой IS.

имеет отрицательный наклон.

Если i растет, то I падают, и AD падает, Yравн падает.

угол наклона кривой IS определяется двумя факторами мультипликатором.

чувствительностью инв. к i (b).

Роль мультипликатора: чем больше тем более пологая кривая IS. Причина: если больше, то такой же рост i приведет к большему росту выпуска и, следовательно, мы получаем более пологую IS.

Роль коэффициента b: если инвестиции становятся более чувствительными к i (b растет), то инв. и AD изменяются сильнее при том же изменении i, в результате и изменение выпуска будет сильнее. Таким образом, кривая IS, соответствующая более высокому b, будет более пологой.

Рост А0 ведет к сдвигу кривой IS вправо, причем: Y=A0

области избыточного предложения и избыточного спроса:

точки, находящиеся справа от кривой IS, соответствуют избыточному предложению на рынке товаров (Y>AD) слева от кривой ISизбыточный спрос на рынке товаров Вспомним, как мы строили кривую IS. Рассмотрим точку B с координатами (i2, Y1) лежащую справа от IS. Какая точка соответствует ей на диаграмме Кейнсианского креста? Как мы уже видели в этой точке AD (YB)1 => избыточное предложение =>незапланированные инвестиции >0 и Y падает.

Рассмотрим точку А=(i1, Y2) слева или ниже кривой IS. В ней имеет место избыточный спрос => фирма распродает запасы и увеличивает выпуск.

Рынки активов и кривая LM.

Рынки активов рынки денег, облигаций, акций, земли, недвижимости. Существует большое разнообразие активов, но мы упростим проблему, разделив все активы на 2 группы: деньги и активы, приносящие процент (которые мы условно будем называть облигациями). Облигация ценная бумага, представляющая собой обещание выплатить ее держателю некоторую оговоренную сумму денег в определенный срок в будущем.

В каждый момент времени индивидуум принимает решение, какую часть своего финансового богатства держать в виде денег и какую — в виде облигаций. Заметим, что, принимая решение о том, какую часть богатства держать в виде денег, индивидуум исходит из реальной стоимости денег (или как говорят, реальных денежных балансов), а не из их номинальной величины, поскольку никого не интересуют деньги сами по себе, а важно, что можно приобрести на эти деньги. Поэтому спрос на деньги — это спрос на реальные денежные балансы.

Итак, обозначим номинальное благосостояние черезWN, а уровень цен через p; тогда реальное благосостояние это WN/p эту величину индивидуум распределяет между спросом на реальные денежные балансы (L) и спросом на облигации в реальном выражении (DB):

L+DB=WN/p.

Общая сумма реального финансового богатства в экономике включает существующие реальные балансы (M/p) и реальную стоимость имеющихся облигаций (SB).

WN/p=M/p+SB.

M-номинальное предложение денег. Из соотношений (1) и (2) мы получаем.

L+DB=WN/p=M/p+SB или (L-M/p)+(DB-SB)=0.

Поясним смысл полученного соотношения. Предположим, что спрос на реальные денежные балансы равен реальному количеству денег в экономике (M/p): L=M/p, тогда из полученного соотношения вытекает, что DB=SB (т.е. рынок облигаций тоже находится в равновесии и наоборот.) Следовательно, нет необходимости рассматривать оба рынка (денег и облигаций), а достаточно сконцентрировать внимание на одном рынке. Поэтому в дальнейшем мы будем рассматривать только рынок денег.

Спрос на деньги.

Напомним, что спрос на деньги (L)спрос на реальные балансы, поскольку люди держат деньги только для того, чтобы покупать товары. Если все цены удвоятся, то людям нужно иметь в 2 раза больше денег в номинальном выражении, чтобы приобрести тот же набор товаров, но реальное количество денег не изменится.

Что же определяет спрос на деньги? Здесь можно выделить два основных фактора:

уровень реальных доходов. Люди держат деньги, чтобы финансировать свои расходы, которые в свою очередь зависят от дохода: рост Y => рост L.

ставка процента, которая отражает издержки, связанные с тем, что человек держит свои финансовые ресурсы в виде денег. Альтернативой деньгам являются облигации, по которым можно получить доход в виде процентных платежей. Если i растет => индивидуум несет большие издержки, храня финансовые ресурсы в виде денег => L падает.

Мы далее будем считать, что функция спроса на деньги описывается следующей линейной зависимостью.

L = kY hi, k, h>0.

Параметры k, h отражают чувствительность спроса на реальные балансы к доходу и ставке % соответственно.

Предложение денег.

Номинальное количество денег (М) контролируется Центральным банком и мы будем считать, что это заданная величина М0. Напомним, что мы рассматриваем экономику с горизонтальной кривой предложения в силу того, что уровень цен р является заданным. Итак, теперь мы можем изобразить графически равновесие на рынке денег. Зафиксировав доход, нарисуем спрос на реальные денежные балансы как убывающую функцию i. Пересечение кривой спроса с кривой предложения денег дает нам (для данного Y) ставку i1, которая уравновешивает рынок денег при доходе Y1.

Если доход растет, то L сдвинется вправо, и мы получим что более высокому уровню доходов соответствует более высокая ставка % Совокупность всех пар (i, Y), которые уравновешивают рынок денег даст нам кривую LM:

L = kY — hi = M0/p => i=(kY — M0/p)/h или Y=(M0/p+hi)/k.

Свойства кривой LM:

Кривая LM имеет положительный наклон: если Y растет => L растет, а предложение денег M0/p — постоянно => для того, чтобы равновесие восстановилось i должна возрасти, что повышает издержки, связанные с деньгами и => спрос на деньги (L) падает Угол наклона LM определяется 2мя факторами:

чувствительностью спроса на деньги к изменению дохода (k).

чувствительностью к изменению ставки % (h).

Проанализируем роль k:

Если k большие, то изменение дохода влечет большие изменения в спросе на деньги (сильнее сдвигается L) => чтобы восстановить равновесие требуется сильнее снизить привлекательность денег (т.е. сильнее повысить i) => чем больше k, тем более крутая LM.

Проанализируем роль h.

Если L очень чувствительна к h, то в ответ на рост Y достаточно совсем немного увеличить i и равновесие восстановится => ем больше h, тем более пологая LM.

Изменение реального предложения денег M0/p ведет к сдвигу кривой LM.

Рассмотрим рост предложения денег. При прежнем доходе Y0 и прежней ставке % спрос будет меньше предложения => нужно увеличить L путем изменения i, т. е. ставка % должна упасть => кривая LM сместится вниз или вправо.

Области избыточного предложения и спроса Рассмотрим точки слева (сверху) от LM, например, точку Е3. В точке Е2 рынок денег в равновесии. Если Y уменьшится до Y1 => L уменьшится => при прежней ставке мы имеем избыточное предложение денег, для устранения которого ставка % должна опустится. Справа (снизу) от LM, например, в точке Е4будет, наоборот, наблюдаться избыточный спрос, т.к. доход вырос по сравнению с равн.(Е1).

Равновесие на рынке товаров и активов Кривые IS (LM) показывают условия, при которых рынок товаров (денег) в отдельности находится в равновесии. Чтобы равновесие достигалось одновременно на товарном и денежном рынках оба условия должны быть удовлетворены, т. е. равновесие в экономике достигается в точке пересечения IS и LM.

Переход к равновесному состоянию Предположим, что экономика первоначально находилась в положении равновесия в точке Е, а затем одна из кривых сместилась, и новое положение равновесия достигается в точке Е1. Каким образом установится новое положение равновесия? Переход к нему требует изменения в ставке % и в уровне дохода. Для того, чтобы оценить, как они изменяются во времени, введем два допущения:

выпуск растет, когда появляется избыточный спрос на рынке товаров, и наоборот;

ставка % растет, когда появляется избыточный спрос на деньги Объяснение:

AD (Y) > Y => Чтобы удовлетворить избыточный спрос фирмы распродают запас и наращивают Y.

L > M0/p => избыточное предложение облигаций (SB > DB), в результате цена облигаций падает, а, значит, ставка процента растет.

Итак, теперь мы можем окончательно изобразить, как экономика переходит к положению равновесия.

Быстрое приспособление на рынке активов На самом деле разумно предположить, что приспособляемость на рынке активов происходит значительно быстрее, чем на рынке товаров. Почему? Для приспособления на рынке товаров фирмы должны изменить выпуск, что требует времени. Приспособление на рынке денег происходит путем покупки/продажи облигаций и соответствующего изменения цен облигаций и %, что не требует дополнительного времени. В дальнейшем мы будем считать, что рынок денег приспосабливается мгновенно, т. е. в каждый момент времени рынок денег находится в равновесии, а рынок товаров приспосабливается постепенно.

Проиллюстрируем, как будет выглядеть переход от старого равновесия к новому.

Пусть в силу проведения фискальной политики кривая IS сдвинулась вправо: переходя из старого равновесия Е в новое Е', мы будем двигаться вдоль кривой LM: фирмы в ответ на избыточный спрос постепенно наращивают выпуск продукции, а денежный рынок мгновенно приспосабливается, изменяя i.

В случае сдвига кривой LM, нарушается равновесие на рынке денег. В результате i мгновенно падает до i'0, что вызывает рост инвестиций и возникает избыточный спрос на рынке товаров. В ответ фирмы постепенно наращивают выпуск.

Кредитно-денежная политика Основной инструмент — операции на открытом рынке: т. е. покупка / продажа гос. облигаций, осуществляемая Центральным Банком.

Если Ц.Б. продает облигации, то он в обмен получает деньги => кол-во денег в экономике (M0s).

В случае покупки облигаций, наоборот, денежная масса M.

Рассмотрим последствия расширения денежной массы, т. е. покупку облигаций на открытом рынке. Эту политику часто называют экспансионистской денежно-кредитной политикой. Итак, Ц.Б. продает облигации =>

(M0/P0) => для каждой величины i мы получаем изб. предложение денег => i для каждого уровня дохода (т.е. LM сдвигается вниз или вправо). Итак, после падения i до i1, равновесие денег на рынке восстановлено. В рез. падения i: I=> AD=> Y=>L (спрос на деньги)=>i.

Сравним первоначальное и новое равновесие: Y, i.

Случай продажи облигаций Ц. Б даст нам противоположный результат, т. е. приведет к Y и i.

Фискальная политика.

Рассмотрим увеличение государственных закупок (G). G=> AD (Y)?=> избыточный спрос на рынке товаров=> для каждой ставки процента i доход растет: Y.

Поскольку рынок товаров приспосабливается медленно, то мы не перескакиваем мгновенно из Y0 в Y', а Y постепенно вдоль LM. Итак, iи Y.

Заметим, что Yзначительно меньше величины сдвига кривой IS: Y' - Y0 < Y1 — Y0.

Почему? Причина в том, что, вызванное избыточным спросом на деньги, повышение ставки процента приводит к I => AD и в рез. действует противоположная тенденция, т. е. тенденция Y. Итак, государственных закупок (G) приводит к частного спроса (I). Подобный эффект называется эффектом вытеснения. (в данном случае мы имеем дело с вытеснением инвестиций).

Масштабы вытеснения Какие факторы определяют величину эффекта вытеснения? Этими факторами являются наклоны кривых IS и LM.

Чем более пологая кривая LM, тем наклон LM: di/dY=k/h.) LM пологая, если k мало, а h велико.).

Чем круче кривая IS' при данной величине мультипликатора, тем < эффект вытеснения.

Два крайних случая Классический случай: вертикальная кривая LM.

Денежно-кредитная политика — высоко эффективна (по отношению к изменению выпуска). M => LM вправо. Эффект выпуска при вертикальной кривой LM > чем при обычной с положительным наклоном Итак, в экономике с вертикальной кривой LM кол-во денег является параметром, определяющим равновесие, что отражает основной постулат количественной теории денег, который гласит, что номинальное кол-во денег определяет величину дохода.

Ликвидная ловушка (горизонтальная кривая LM).

Эта ситуация возникает, если при некоторой (достаточно низкой) ставке население готово всё своё богатство держать в форме денег. В основе этой ситуации лежит очень высокая чувствительность спроса на деньги к i. (L=ky-hi, k).

При ставке процента, близкой к нулю, никто не хочет держать свои активы в виде облигаций.

В этом случае, наоборот, кредитно — денежная политика абсолютно неэффективна. (М), но LM не сдвигается), а фискальная политика — высоко эф. Более того, в этом случае эффект вытеснения отсутствует, поскольку i не изменяется.

Воздействие макроэкономической политики на доход и ставку % (для кривых IS, LM с обычными наклонами) Кредитно-денежная политика обычно осуществляется посредством операций на открытом рынке. Фискальная политика может осуществляться с использованием различных инструментов. Проанализируем различные варианты фискальной политики с точки зрения их влияния на компоненты совокупности спроса.

Смешанная политика Как мы видим, для достижения выпуска, соответствующего полной занятости мы можем использовать как фискальную, так и кредитно-денежную политику. Однако эти политики по-разному воздействуют на i:

фискальная экспансия ведет к i I (за исключением случая инвестиционного налогового кредита) кредитно-денежная экспансия ведет к i I.

Вопросы выбора макроэкономической политики решаются обычно на основе политических предпочтений. Однако важно отметить, что возможно использование комбинации фискальной и кредитно-денежной экспансии таким образом, что в результате ставка % останется неизменной.

Связь любой экономики с остальным миром осуществляется через два канала: торговлю (товарами и услугами) и торговлю финансовыми активами.

Международная торговля означает, что часть производимой в стране продукции экспортируется в другие страны и, с другой стороны, часть потребляемых и инвестируемых в стране благ производится за рубежом (и импортируется). Аналогичные взаимосвязи существуют и в сфере финансов: население страны может приобретать ценные бумаги, выпущенные за рубежом и, наоборот иностранцы могут приобретать наши финансовые активы.

Все сделки резидентов данной страны с остальным миром фиксируются в платежном балансе. В него входят два основных раздела: баланс текущих расчетов (операций) и баланс движения капитала. В балансе текущих расчетов отражается торговля товарами и услугами (выплата лицензий, % платежи, чистый доход на инвестиции) и трансфертные платежи (денежные переводы населения). В дальнейшем мы будем считать, что трансфертные платежи отсутствуют. Следовательно, текущие расходы положительны, если экспорт товаров и услуг превышает их импорт (Ex>Im => NX= ExIm > 0).

Баланс движения капитала отражает покупку и продажу активов (то есть, акций, облигаций, земли). Баланс движения капитала имеет «+» сальдо, когда поступления от продажи наших активов иностранцам превосходят наши платежи за приобретение зарубежных активов (такая ситуация называется притоком капитала).

Cальдо платежного баланса = cальдо баланса текущих опер. + cальдо баланса капиталов.

Системы обменных курсов.

1. Фиксированный обменный курс.

При этой системе ЦБ всегда готов купить или продать свою валюту по фиксированной цене. (Эта система появилась после Второй мировой войны и существовала в большинстве развитых стран до 1973г). При фиксированном обменном курсе, ЦБ должен обеспечивать баланс платежей путем покупки излишней валюты или продажи недостающей валюты.

Для поддержания баланса платежей ЦБ необходимо иметь запасы иностранной валюты. Эти запасы называются резервами. Покупка или продажа ЦБ иностранной валюты называется интервенцией.

Итак, если в стране дефицит платежного баланса (т.е, мы должны заплатить иностранцам больше чем получаем от них), то ЦБ должен осуществить интервенцию, продавая недостающую иностранной валюты, чтобы поддержать обменный курс. В результате резервы ЦБ сокращаются.

Однако если страна систематически имеет дефицит платежного баланса, то резервы ЦБ могут истощиться и он будет не в состоянии покрыть дефицит бюджета при существующем фиксированном курсе. Обычно ЦБ не доводит ситуацию до крайности и после значительного уменьшения резервов проводит девальвацию (т.е., обесценивает внутреннюю валюту, тем самым, делая иностранную валюту более дорогой, например, обесценивая рубль с 28 руб. за 1 $ до 30 руб. за 1 $).

2. Плавающий или гибкий обменный курс.

При гибком обменном курсе ЦБ не вмешивается в деятельность рынка иностранной валюты, позволяя обменным курсам свободно устанавливаться, уравновешивая спрос и предложения. Таким образом, в условиях чистого плавания сальдо платежного баланса равно нулю, поскольку обменный курс меняется таким образом, что в результате спрос на иностранную валюту равен предложению.

На практике режим гибких валютных курсов не бывает идеальным: ЦБ периодически вмешивается в деятельность рынка иностранной валюты (т.е., имеет место система регулирующего плавания).

Терминология.

Договоримся под обменным курсом иностранной валюты понимать стоимость иностранной валюты, выраженной в единицах внутренней валюты.

Обозначение: обменный курс e = [руб./$].

Изменение обменного курса при режиме фиксированного обменного курса называется девальвацией внутренней валюты, если цена иностранной валюты растет (=> курс растет), и называется ревальвацией внутренней валюты, если цена иностранной валюты падает, а внутренняя валюта дорожает (курс падает).

Изменение цены иностранной валюты при гибком обменном курсе называется обесцениваем / удорожанием. Рубль обесценивается, если его цена, выраженная в иностранной валюте, снижается. Таким образом, если мы рассматриваем цену рубля по отношению к $, то, если е=[руб./$] растет, то означает, что рубль обесценивается. И, наоборот, падение е означает удорожание рубля.

Номинальный и реальный обменный курс.

Для того чтобы определить, как соотносятся цены в двух странах, используется показатель реального обменного курса:

R = е*pf/p,.

где pf уровень цен за рубежом, e = [руб./$].

Рост реального обменного курса (или реальное обесценивание), означает, что наши товары стали относительно дешевле и => более конкурентоспособными и, наоборот, уменьшение R (реальное удорожание) означает потерю конкурентоспособности наших товаров.

Кривая IS в открытой экономике.

AD на товары внутр. пр-ва = C + I + G + (Ex — Im) = A (Y+, i-) + NX.

где A=C+I+G — внутренние расходы резидентов (т.е., расходы внутри страны), называемые абсорбцией.

Чем определяется чистый экспорт (NX)?

Y: Y => Im => NX.

Yf (доход за рубежом):Yf => спрос на наш экспорт (Ex) => NX.

реальный валютный курс R: R (реальное обесценивание) => наши товары становятся более конкурентоспособными => наш торговый баланс улучшается => NX.

Итак, NX (Y-, Yf+, R+).

Будем считать, что AD будет иметь «+» наклон, но наклон становиться меньше и в результате кривая IS будет иметь «-» наклон и станет более крутой (в ответ на такое же изменение i, Y изменяется меньше).

Дополнительные свойства кривой IS в открытой экономике:

Yf => NX =>AD на товары внутреннего производства. => IS вправо R => Nx => IS вправо.

Итак, мы включили международную торговлю (баланс текущих операций) в нашу модель, но баланс движения капитала (финансовых активов) нами никак не отражен.

Движение финансового капитала.

Одной из важнейших характеристик мировой экономики является высокая степень интеграции между финансовыми рынками. В большинстве развитых стран не существует ограничений на владение зарубежными активами. При этом условии стремление к максимизации дохода будет вести к выравниванию доходности активов в разных странах, поскольку все стараются вкладывать средства в наиболее прибыльные активы.

Итак, в условиях совершенного финансового рынка (т.е., при абсолютной мобильности капитала и отсутствии политических рисков) процентные ставки в разных странах должны выравниваться. Мы будем считать, что капитал является абсолютно мобильным, т. е., рассмотрим совершенный финансовый рынок. В результате, если мировая ставка % (if) меньше, чем внутренняя (if < i), то наши активы более прибыльны и иностранцы захотят приобрести наши ценные бумаги (т.е., произойдет приток капиталов). Причем предположение о совершенстве рынков означает, что все захотят вложить средства в наши облигации и, следовательно, приток капиталов будет огромен даже при незначительной разнице в ставках %. В обратном случае, если if > i, произойдет огромный отток капиталов из нашей страны.

Итак, сальдо платежного баланса:

BP = NX (Y-, Yf+, R+) + CF (i — if).

где CF — сальдо счета капитала. Если i — if > 0 => приток капитала и BP улучшается.

Говорят, что платежный баланс находится в равновесии, если BP = 0. При абсолютной мобильности капитала равновесие платежного баланса достигается только при условии i = if (иначе будет огромный дисбаланс в движении капиталов, который не может быть уравновешен торговым балансом). Таким образом, прямая BP = 0 — горизонтальная линия, соответствующая мировой ставке %.

Модель Манделла-Флеминга: IS-LM при абсолютной мобильности капитала.

Случай фиксированного обменного курса а) Кредитно — денежная политика Рассмотрим кредитно-денежную экспансию (М) => LM -> вправо; в результате в т. Е': i < if => отток капитала (активов) => избыточный спрос на иностранную валюту => чтобы предотвратить рост е (обесценивание рубля) ЦБ вынужден осуществить интервенцию, продав иностранную валюту => резервы ЦБ сокращаются, М => кривая LM возвращается обратно.

Итак, в условиях фиксированного обменного курса и абсолютной мобильности капитала страна не может проводить независимую кредитно-денежную политику.

б) Фискальная политика Рассмотрим фискальную экспансию. Например, G = > IS -> вправо; в результате в т. E' i > if => приток активов => BP > 0 [улучшается платежный баланс]; избыточное предложение иностранной => ЦБ покупает избыток иностранной валюты => резервы ЦБ растут, а М => LM сдвигается вправо пока i = if.

В результате Y, т. е., фискальная политика эффективна (i = 0 => нет эффекта вытеснения).

Итак, анализ показал, что обязательство по поддержанию фиксированного обменного курса делает денежную массу эндогенной, поскольку ЦБ обязан предоставить как иностранную, так и национальную валюту для удовлетворения спроса при наличии дисбаланса спроса и предложения.

Случай гибкого обменного курса.

а) Рассмотрим реакцию экономики на рост мирового спроса на наши товары, т. е., на рост экспорта. Это изменение отражается на рынке товаров и, следовательно, на положении кривой IS: EX => X => IS вправо.

В результате в т. E' i > if => приток капиталов => избыточное предложение иностранной валюты => R (т.е., происходит удорожание рубля). В силу R, NX падает (т.к. наши товары становятся менее конкурентоспособными) => IS сдвигается влево (обратно). В результатеi = 0, Y = 0, R (т.е., удорожание рубля.).

б) Рассмотрим фискальную экспансию.

G => IS вправо i > if => приток капиталов => избыток предлагаемой иностранной валюты => R => NX => IS влево.

Модель с фиксированным обменным курсом: последствия девальвации Обесценивание национальной валюты при фиксированном курсе (девальвация), т. е., e ведет к NX, поскольку наши товары становятся более конкурентоспособными. Однако это означает, что ухудшается торговый баланс в остальных странах [происходит смещение спроса в сторону товаров нашего производства]. Сокращение NX за рубежом ведет к падению выпуска и занятости в этих странах. Именно поэтому улучшение торгового баланса, вызванное обесцениванием валюты, получило название политики «грабь своего ближнего». C ее помощью можно повышать занятость у себя в стране за счет других стран.

После изучения модели IS-LM в целом, теперь мы займёмся более детальным рассмотрением ключевых взаимоотношений в модели. Начнём наш анализ с функции потребления. Напомним, что потребительские расходы составляют более 60% совокупного спроса, поэтому естественно начать именно с потребления.

В модели Кейнсианского креста и в модели IS-LM использовалась следующая функция потребления:

С=С + сYD, где 0.

Вопрос в том, насколько эмпирические данные соответствуют такому представлению о функции потребления. Саймон Кузнец, проведя в 1916 году эмпирическое исследование этого вопроса, выявил следующие проблемы: оказалось, что в краткосрочном аспекте эта функция достаточно хорошо соответствует действительности, но в долгосрочном периоде средняя склонность к потреблению не зависит от дохода, а является постоянной. Это различие в поведении потребительских расходов в краткосрочном и долгосрочном аспектах было названо парадоксом потребления и потребовало какого-то объяснения. Ответом на поставленную проблему явилось появление двух новых теорий, объясняющих, чем же определяются потребительские расходы. Это теория жизненного цикла, предложенная Франко Модильяни;

теория постоянного (или перманентного) дохода Милтона Фридмана;

Обе теории говорят, что, выбирая уровень потребления, люди руководствуются не только сегодняшним доходом, но и накопленным богатством, а также ожидаемыми поступлениями в будущем. Таким образом, обе задачи базируются на задаче многопериодного выбора.

Рассмотрим двухпериодную модель. Пусть текущий доход потребителя Y0, а доход будущего периода Y1. Пусть потребитель может свободно занимать и давать взаймы по одинаковой ставке процента i. Тогда.

C1=Y1+(Y0-C0)(1+i).

Где (Y0-C0) сбережения или долг. Из этой формулы следует:

C0(1+i)+C1=Y0(1+i)+Y1

Предпочтения потребителя зависят от потребления в настоящем и в будущем, т. е. являются функцией от С0 и С1 U (C0, C1).

От каких же параметров зависит сегодняшнее потребление С0? С0 зависит от доходов, но не только от Y0, но и от будущего дохода (чем больше доход, тем больше сегодняшнее потребление, если мы будем считать, что потребление нормальный товар).

От ставки процента i.

От предпочтений, которые считаются неизменными.

Как же изменится потребление с изменением i? Здесь нужно разделить 2 эффекта:

Эффект замещения. Если i растет, то сегодняшнее потребление становится дороже, значит, С0 уменьшается, а С1 возрастает.

Эффект дохода зависит от типа потребителя:

- А) чистый заёмщик (С0>Y0) проигрывает от повышения процентной ставки, так как увеличиваются проценты выплаты, то есть его доходы уменьшаются, следовательно, С0 уменьшается

- Б) потребитель, который является чистым кредитором в периоде «0» (С0>Y0) выигрывает от повышения процентной ставки, так как его доходы возрастают, следовательно, С0 увеличивается.

Общий эффект: для чистого заёмщика при увеличении i, C0 уменьшается, а для чистого кредитора изменяется неоднозначно.

Однако в совокупности считается, что эффекты дохода заёмщиков и кредиторов взаимоуничтожаются и остаётся лишь эффект замещения, который ведёт к уменьшению С0. Итак, потребление зависит не только от Y0, но и от общей величины его жизненного дохода и также от i.

Теория жизненного цикла Итак, как следует из двухпериодной модели, люди предпочитают сглаженное потребление, то есть они сберегают в период высокого дохода и тратят сбережения, когда выходят на пенсию.

Теория постоянного дохода Согласно этой теории потребления является фиксированной долей перманентного дохода (перманентный доход — средний жизненный доход). Основная проблема заключается в том, что люди не знают в точности, какой у них будет доход в будущем, и потому не могут точно подсчитать величину своего постоянного, то есть сглаженного дохода. Каждый раз, когда наш доход изменяется, мы должны для себя решить, как это изменение отразится на нашей величине постоянного дохода, то есть, является ли данное повышение дохода временным явлением или постоянным. В ответ на временные колебания дохода люди практически не изменяют своё потребление. Если же растёт постоянный доход, то и потребители соответственно увеличивают своё потребление.

Функция потребления и модель IS-LM.

Обобщённая функция потребления:

С (YD, YDожид, i).

Таким образом, не только инвестиции, но и потребление зависит от i. В результате кривая IS будет более чувствительна к изменению i (то есть, более пологой).

Потребление изменяется не только в результате реальных изменений в располагаемом доходе, но и в ответ на ожидаемые изменения доходов в будущем.

Заметим, что если государство осуществляет такую фискальную политику, которая ведёт лишь к перераспределению налогового бремени: сегодня налоги уменьшаются, а завтра увеличиваются, причем то жизненный (или постоянный) доход потребителя в результате никак не изменится и, следовательно, такая фискальная политика никак не должна влиять на потребление. Этот результат был сформулирован Рикардо и уточнён Барро и получил название «эквивалентность Барро-Рикардо». Однако есть ряд обстоятельств, которые препятствуют реализации этого теоретического положения в действительности:

люди сталкиваются с ограничениями ликвидности (то есть, они не могут занять столько, сколько в действительности хотят в рамках многопериодного бюджетного ограничения) ставки процента, по которым выдают банки кредит, превышают ставки процента по депозитам конечность временного горизонта: если государство изменяет налоги в последний период, то следующего периода уже нет проблема доверия государству.

Инвестиционные расходы (Гл. 9).

Инвестиции являются одним из основных факторов, определяющих рост экономики в долгосрочной перспективе.

Инвестиции — расходы, направляемые на увеличение или сохранение основного капитала. (Основной капитал состоит из зданий, оборудования, сооружений и др. элементов с длительным сроком службы, используемых в процессе производства).

Вспомним различие между валовыми и чистыми инвестициями. Валовые инвестиции представляют собой сумму расходов на амортизацию и чистого прироста основного капитала.

Валовые = К-К-1 + dK-1

Инв. чистые амортиз.

Все инвестиционные расходы подразделяются на 3 категории:

инвестиции в основной капитал (расходы фирм на покупку машин, оборудования, строительство заводов, фабрик, офисов) инвестиции в жилищное строительство инвестиции в товарно-материальные запасы Мы сконцентрируем наше внимание лишь на первой категории.

Инвестиции в основной капитал: неоклассический подход Анализ инв. в основной капитал мы разделим на два этапа:

сначала определим, какова желательная (оптимальная) величина основного капитала с точки зрения фирм как фирмы переходят от имеющейся величины капитала к новой желаемой величине.

1) Желаемая величина основного капитала определяется фирмой исходя из максимизации ее прибыли:

Max {F (K, L) — wL rc*K}.

где F — производственная функция, зависящая от капитала (K) и занятости (L), w — реальная заработная плата и rc — рентные издержки или цена капитала.

F'k= rc условие для определения желаемой величины капитала при заданной величине L.

2) Перейдем от желаемой величины основного капитала к инвестициям. Итак, если запас капитала не соответствует желаемому К*, то, как фирмы будут двигаться к величине К*?

Метод приведенной стоимости Инвестиционный проект может быть описан соответствующим потоком платежей (чистых доходов в каждый момент времени) Итак, рассмотрим некоторый инвестиционный проект, для реализации которого нужно осуществить вложения сегодня, (Q00) и затем вы сможете получать чистый доход Qt в течение последующих T периодов. Стоит ли инвестировать в этот проект? Для ответа на этот вопрос нужно суммировать сегодняшние затраты и последующую отдачу, однако следует принять во внимание что даже в отсутствии инфляции нельзя просто так суммировать отдачу разных периодов: 1 руб. сегодня лучше, чем 1 руб. завтра, поскольку положив сегодня 1 руб. на депозит, завтра вы сможете получить больше: 1*(1 + i), где i — ставка банковского процента. Следовательно, сегодняшняя (приведенная) стоимость 1 руб., который вам заплатят завтра равна 1/(1+i).

Таким образом, приведенная (дисконтированная) стоимость инвестиционного проекта равна:

PV=Q0+Q1/(1+i) +Q2/(1+i)2+…+QT/(1+i)T

Если это единств инвестиционный Проект, то в него стоит инвестировать, если PV0. Если же имеется несколько альтернативных проектов, то нужно подсчитать PV каждого проекта и выбрать тот, который дает max PV (если эта PV0).

Как связаны уровень инвестиций и ставка % согласно теории приведенной стоимости? Если iPV будет значительно меньше проектов с «+» приведенной стоимостью инвестиций. Таким образом, так же, как и неоклассическая теория инвестиций, теория PV прогнозирует отрицательную зависимость между % и инвестициями. Какую же ставку % следует использовать при подсчете PV? Если потоки платежей используются в номинальном выражении, то и ставка % д.б. номинальной; при использовании реального потока платежей—реальную ожидаемую ставку %.

2. Теория инвестиций qТобина Что такое q? Q-это оценка, которую фондовый рынок дает активам фирмы относительно издержек создания этих активов. Согласно этой теории коэффициент q = совокупн. ст-ть акций фирмы на фондовом рынке/ стоимость физическ. капитала фирмы (ст-ть оборудования, и т. д.). q является хорошим индикатором функционирования фирмы и прибыльности инвестиций. Если q высок, то это означает, что фирма с легкостью может выпустить и продать еще некоторое количество акций и фирме легко финансировать инвестиций за счет собственных средств Спрос на деньги (гл.10).

В экономике существует огромное множество финансовых активов. Какие же активы мы называем деньгами? Существует 4 основных денежных агрегата: наличность, M1, M2 и M3.

Они различаются по степени ликвидности. Абсолютной ликвидностью обладают только наличные деньги, так как только они принимаются к оплате повсеместно.

M1 = наличность + Дорожные + Вклады до в обращении чеки востребования.

(т.е., в M1 мы включаем наличные и другие наиболее ликвидные активы).

M2 = M1 + Сберегательные + мелкие срочные + Взаимные фонды вклады вклады денежного рынка.

(на них нельзя выписывать чеки) (< 100.000 $).

M3 = M2 + крупные + срочные соглашения + …

срочные вклады об обратном выкупе В M3 помимо M2 включаются счета, которые большинство людей никогда не видят.

М1 в наибольшей степени соответствует традиционному определению денег как средства платежа.

Функции денег средство обращения (устраняется необходимость `парных совпадений желаний').

средство сохранения стоимости счетная единица или мера измерения стоимости средство отсроченных платежей (при предоставлении кредитов, сумма которых должна быть уплачена через определенный период времени, определенная в денежных единицах) Функции 3 и 4 могут выполняться и другими активами.

Спрос на деньги: номинальный или реальный?

Спрос на деньги является спросом на реальные денежные активы, поскольку потребителей интересует покупательная способность денег, а не их номинальная величина. Таким образом, номинальный спрос на деньги (при прочих равных) растет пропорционально уровню цен. Реальный спрос на деньги не изменяется с ростом цен, если все реальные факторы (реальная ставка %, реальный доход и т. п.) остаются без изменений.

Трансакционный спрос на деньги: модель Баумоля (1952) Тобина (1956).

Траксанкционный спрос на деньги возникает из-за необходимости использовать деньги для совершения регулярных платежей.

При анализе транс. спроса нас интересует выбор между величиной %, которые теряет индивид, если держит часть средств в виде наличности и издержками, связанными с необходимостью часто пополнять запас наличных денег.

Предположим, номинальный доход индивида равен YN = Y*p, где Y реальный доход. Пусть этот доход ежемесячно перечисляется на сберегательный счет индивида, на который ежемесячно перечисляется % по процентной ставке i. Издержки изъятия средств со сберегательного счета равны tc. Эти издержки могут представлять собой затраты времени индивида. Индивид должен решить, сколько раз в течение месяца снимать деньги со счета. Будем считать, что индивид тратит весь свой доход в течение месяца, причем делает это равномерно. Если индивид, например, изымает всю сумму сразу, то количество денег на руках у индивида выглядит как на рисунке (а).

Если он осуществляет изъятия дважды в месяц (в начале и в середине), то изменение наличности в течение месяца представлено на рисунке (б).

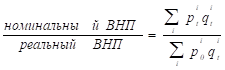

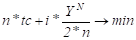

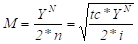

Обозначим количество изъятий денег в банке в течение месяца через n, тогда каждый раз индивидуум изымает YN/n и среднее количество денег на руках в течение периода равно YN/2n.

Тогда величина упущенных % выплат за период равна i*YN/2n, а издержки, связанные с походом в банк равны tc*n. В результате совокупные издержки составят:

=>

Тогда средняя величина наличности:

Существуют и другие мотивы спроса на деньги (помимо трансакционного). К ним относятся:

- -мотив осторожности (когда спрос на деньги должен удовлетворять непредвиденные обстоятельства)

- -спекулятивный мотив (спрос на деньги обусловлен тем, что это безрисковый актив).

Этот мотив в большей степени относится к M2 и M3.

Предложение денег (Гл. 11).

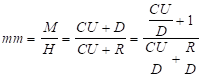

Изучая предложение денег, мы не будем проводить различия между разными видами депозитов и, следовательно, не будем различать M1 и M2. Тогда объем денежной массы M равен сумме наличности (CU) и депозитов (D):

M = CU + D.

Отношение наличности к депозитам определяется поведением населения, которое решает, какую часть денег держать в виде наличности. Мы будем полагать отношение CU/D постоянной величиной, не зависящей от ставок %.

ЦБ не может полностью контролировать денежную массу. Под его контролем находится лишь денежная база (H), которая равна сумме наличности (CU) и резервов коммерческих банков, которые находятся в ЦБ ® :

H = CU + R.

Отношение M к H называют денежным мультипликатором:

Отношение резервов к депозитам (R/D) находится между 0 и 1 (но mm > 1.

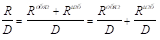

Отношение R/D зависит от целого ряда факторов:

где Rобяз/D норма обязательного резервирования (устанавливается ЦБ для всех коммерческих банков). Помимо обязательных резервов, банки обычно держат избыточные резервы, чтобы удовлетворить требования клиентов и не занимать деньги у других банков или у ЦБ.

Величина избыточных резервов будет тем больше, чем выше ставка межбанковского кредита выше ставка рефинансирования (т.е., ставка по которой можно занять у ЦБ) ниже ставка % по доходным активам.

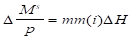

Величину денежного мультипликатора будем считать достаточно стабильной, поэтому при изменении денежной базы? M = mm*?H.

ЦБ может непосредственно контролировать H, но имеет лишь ограниченное воздействие на mm и, следовательно, на M в целом.

ЦБ контролирует H посредством:

Операций на открытом рынке (покупка/продажа государственных облигаций у населения).

Покупка/продажа иностранной валюты и золота.

изменяя ставку рефинансирования, ЦБ также влияет на H. Если ставка рефинансирования увеличивается, то объем займов у ЦБ уменьшается и в результате уменьшается H.

Равновесие на рынке денег Спрос на деньги.

Предложение денег номинальное:

реальное:

Напомним, что mm (i, iref, норма обяз. резерв., CU/D).

Таким образом, реальное предложение не является постоянным (как мы предполагали в модели IS-LM), а является возрастающей функцией i. В результате кривая LM будет более чувствительна к изменению i (LM будет более пологой).

Проанализируем последствия операций на открытом рынке (например, рассмотрим покупку государственных облигаций).

В результате H =>. Поскольку при более высокой i, mm будет больше => сдвигается вправо пропорционально. И в результате LM также сдвигается пропорционально.